Beatriz Lima Nogueira

Aprovada no concurso CGE para o cargo de Auditor Estadual de Controle - Correição e Combate à Corrupção

Aprovada Concurso CGE SP: Beatriz Lima Nogueira

Nesse artigo, trataremos sobre os sistemas de acumulação por ordem de produção e por produção contínua.

Esse é o nosso segundo artigo para garantir seu sucesso na prova de Contabilidade de Custos. Não deixe de ver o artigo anterior: Principais conceitos da Contabilidade de Custo para gabaritar a prova (estrategiaconcursos.com.br)

Uma dúvida recorrente dos alunos consiste na diferença entre esses dois conceitos, por isso vamos começar deixando esses conceitos muito claros!

O método de custeio é utilizado para atribuir o custo aos produtos com o intuito de precificá-los.

O método de custeio deve direcionar os custos aos produtos. Como regra geral, o centro de custo da empresa utilizará o método de custeio para definir o que é custo. Desse modo, a indústria utiliza o método de custeio com a finalidade de saber o real custo do produto.

Nesse método, o centro de custo quantifica e qualifica o custo do produto e, posteriormente, a empresa escolhe como esse custo será transferido aos produtos. Para que fique claro: Uma coisa é saber “o quanto estou gastando”. Outra coisa é estabelecer “como esse custo será atribuído aos produtos”.

Um dos principais objetivos da Contabilidade de Custo é gerar informações para a tomada de decisão, de modo que o contador de uma empresa busque entender e modelar todo o “chão de fábrica”.

Sistema de acumulação representa a forma temporal de transferir os custos aos produtos. Em sua forma mais básica, é a transferência do centro de custo aos produtos. Nesse sentido, o sistema busca saber como ocorre a atribuição dos custos.

De acordo com a melhor doutrina, essa atribuição pode ser determinada com base em duas variáveis: produção homogênea ou tipo de produto específico. Desse modo, o contador deve discernir se o custo de produção será atribuído de forma contínua, com base em períodos específicos, ou se será determinado de forma específica, segundo cada tipo de produto ou projeto.

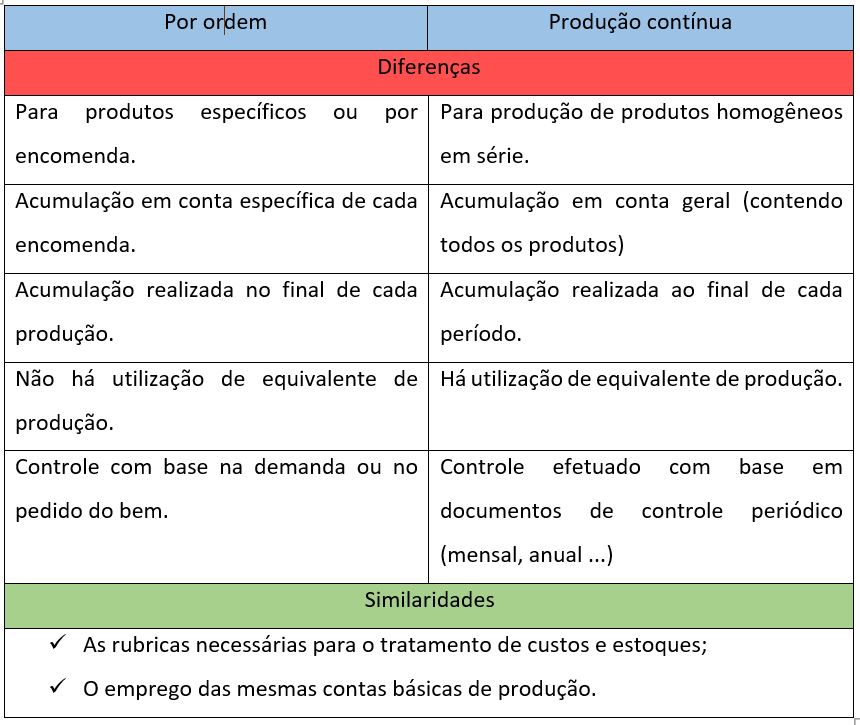

A doutrina e os manuais apresentam dois critérios para definir o sistema de acumulação de custos: por ordem e por produção contínua.

Na acumulação por ordem, o “chão de fábrica” da empresa é estruturado com base na produção, seja ela feita por meio de encomenda, seja por meio de projetos específicos. Isso significa que a produção é estabelecida com base em uma demanda específica.

Nesse critério, não há encerramento da conta produto em elaboração no final do período, uma vez que a acumulação de custos se dá por produto. Conforme a legislação tributária, a receita do período de cada demanda deve ser calculada com base em dois critérios: o da proporcionalidade do custo total e o da proporcionalidade do custo de conversão.

Pelo critério da proporcionalidade do custo total, a porcentagem do custo de apropriação do período é calculada com base no custo incorrido no período em relação à receita total dividida pelo seu custo total.

Assim,

CAP Proporção do custo a ser apropriada no período = (CIP Custo incorrido no período) X (RT Receita Total) / (CT custo total)

Caso haja variação do custo total, o setor de custeio deve apropriá-lo nos períodos anteriores e no período de referência. Dessa maneira, no último período de produção, a empresa “passa a régua” e apropria o que faltou.

Já no critério da proporcionalidade do custo de conversão, a porcentagem do custo de apropriação do período é calculada proporcionalmente à execução do custo, sem levar em consideração o custo de matéria-prima.

CAP = (CIP Custo incorrido no período) X (RT Receita Total) / (CT custo total da conversão), no qual CT custo total da conversão representa o CT custo total subtraído da matéria prima.

Agora, vamos ao segundo critério de acumulação de custos: acumulação por produção contínua (ou por processos).

A produção de forma contínua deve ser considerada para produtos homogêneos que, como regra geral, são produzidos em série.

A acumulação dos custos ocorre por período (semanal, mensal, anual …), diferentemente do que acontece no sistema de acumulação por ordem, que determina a acumulação de custos com base na encomenda.

Dessa forma, na acumulação por produção contínua, ao final de cada período, a empresa calcula o custo de produção iniciado, acabado e finalizado, naquele período.

Para tanto, o departamento de custeio deverá calcular o custo médio e o custo unitário de cada período finalizado.

Mas, como saber o custo médio de produção de cada período considerado?

Considere que, em um mesmo período, as seguintes hipóteses podem ocorrer:

Quando o custo do período não for suficiente, o equivalente de produção deve ser considerado no cálculo e é determinado pelo número de unidades iniciadas e acabadas se todo o custo fosse aplicado somente a essas unidades, conforme já destacou o grande professor Eliseu Martins.

Em linguagem não técnica, o equivalente de produção tem a finalidade de converter a parcela utilizada e não finalizada da produção em produto finalizado, a fim de permitir o cálculo do custo médio do período e, por conseguinte, do custo unitário.