Adriana Mota

Aprovada no Exame de Suficiência CFC 2026.1

Aprovada CFC 2026.1: Adriana Mota

Olá, Concursante!

Hoje concluiremos a nossa REVISÃO DE AUDITORIA EM MAPAS MENTAIS para a SEFAZ GO, especificamente para o cargo de AUDITOR FISCAL, banca FCC.

Chamarei a sua atenção nos pontos com maior probabilidade de aparecer na sua prova no Domingo, dia 30/09/2018.

Neste Terceiro Artigo, exploremos a 3ª FASE DA AUDITORIA: RELATÓRIO e NORMAS COMPLEMENTARES.

MAPAS MENTAIS

RELATÓRIO

1. Relatório de Auditoria

Exemplo de questões recentes da FCC da parte 04

Assunto: Opinião do auditor independente/Relatórios e Pareceres de Auditoria

20. (Auditor Fiscal da SEFAZ MA/ 2016 /FCC) O auditor considerou que as distorções, individualmente ou em conjunto, são relevantes, mas não generalizadas nas demonstrações contábeis. Nestas condições, o auditor deve

(A) considerar as demonstrações contábeis regulares, com recomendação.

(B) expressar uma opinião com ressalvas.

(C) expressar uma opinião pela regularidade, com ressalvas.

(D) considerar as demonstrações contábeis regulares, após ajustes.

(E) expressar uma opinião adversa.

Comentários:

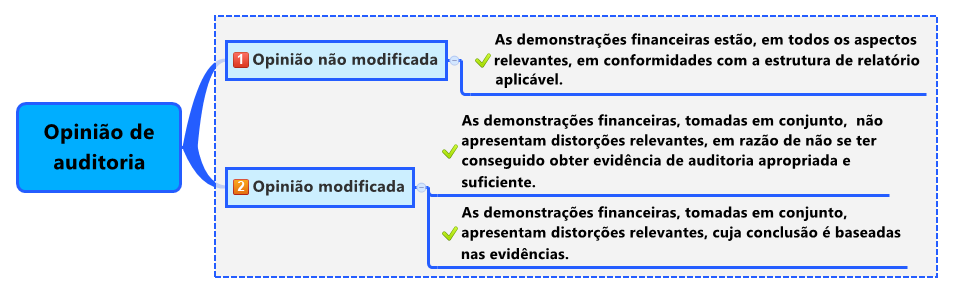

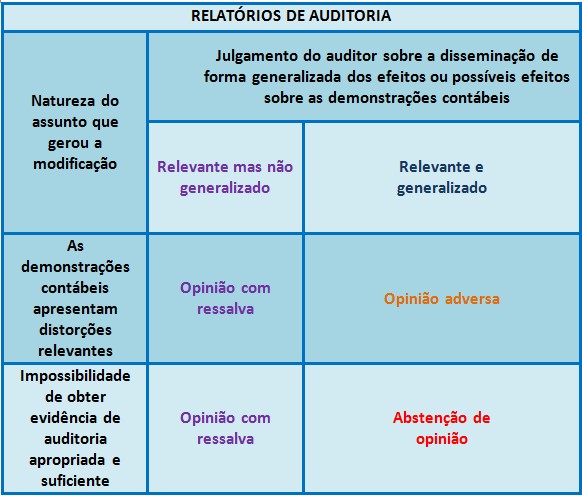

As NBC TA 700, 705 e 706 mostram a opinião do auditor acerca das demonstrações contábeis (relatórios/pareceres). Segundo essas normas, os pareceres (relatórios) são de dois tipos: não modificados (sem ressalva/limpo) e modificados (subtipos: com ressalva, com abstenção de opinião e opinião adversa).

A tabela a seguir mostra como a opinião do auditor sobre a natureza do assunto que gerou a modificação, e a disseminação de forma generalizada dos seus efeitos ou possíveis efeitos sobre as demonstrações contábeis, afeta o tipo de opinião a ser expressa:

Ao analisar o quadro acima, como o auditor considerou que as distorções, individualmente ou em conjunto, são relevantes, mas não generalizadas nas demonstrações contábeis, então ele deverá emitir uma opinião com ressalvas. Portanto, alternativa correta é B.

Assunto: Opinião do auditor independente/Relatórios e Pareceres de Auditoria

21. (Analista Judiciário (TRT 20ª Região) / 2016 / Contabilidade / Administrativa / FCC) Contratado para realizar a auditoria das demonstrações contábeis do exercício de 2015, da Companhia de Limpeza Urbana e Higienização, o auditor independente deve expressar uma opinião não modificada quando

a) tendo obtido evidência de auditoria apropriada e suficiente, conclui que as distorções, individualmente ou em conjunto, são relevantes e generalizadas para as demonstrações contábeis.

b) concluir com base em evidência de auditoria obtida, que as demonstrações contábeis tomadas em conjunto apresentam distorções relevantes.

c) tendo obtido evidência de auditoria apropriada e suficiente, conclui que as distorções, individualmente ou em conjunto, são relevantes, mas não generalizadas nas demonstrações contábeis.

d) concluir que as demonstrações contábeis são elaboradas, em todos os aspectos relevantes, de acordo com a estrutura de relatório financeiro aplicável.

e) não conseguir obter evidência de auditoria apropriada e suficiente para concluir se as demonstrações contábeis tomadas em conjunto não apresentam distorções relevantes.

Comentários:

As NBC TA 700, 705 e 706 mostram a opinião do auditor acerca das demonstrações contábeis (relatórios/pareceres). Segundo essas normas, os pareceres (relatórios) são de dois tipos: não modificados (sem ressalva/limpo) e modificados (subtipos: com ressalva, com abstenção de opinião e opinião adversa).

A tabela a seguir mostra como a opinião do auditor sobre a natureza do assunto que gerou a modificação, e a disseminação de forma generalizada dos seus efeitos ou possíveis efeitos sobre as demonstrações contábeis, afeta o tipo de opinião a ser expressa:

Analisando cada alternativa.

a) tendo obtido evidência de auditoria apropriada e suficiente, conclui que as distorções, individualmente ou em conjunto, são relevantes e generalizadas para as demonstrações contábeis. Alternativa errada. Trata-se de uma opinião adversa ou abstenção de opinião.

b) concluir com base em evidência de auditoria obtida, que as demonstrações contábeis tomadas em conjunto apresentam distorções relevantes. Alternativa errada. Trata-se de uma opinião adversa, ou abstenção de opinião ou com ressalvas.

c) tendo obtido evidência de auditoria apropriada e suficiente, conclui que as distorções, individualmente ou em conjunto, são relevantes, mas não generalizadas nas demonstrações contábeis. Alternativa errada. Trata-se de uma opinião com ressalvas.

d) concluir que as demonstrações contábeis são elaboradas, em todos os aspectos relevantes, de acordo com a estrutura de relatório financeiro aplicável. Alternativa correta.

e) não conseguir obter evidência de auditoria apropriada e suficiente para concluir se as demonstrações contábeis tomadas em conjunto não apresentam distorções relevantes. Alternativa errada. Trata-se de uma opinião adversa ou com ressalvas.

Portanto, alternativa correta é D.

NORMAS COMPLEMENTARES

2. Normas Vigentes de Auditoria: NBC TI 01

3. Normas Vigentes de Auditoria: NBC PP 01

4. Normas Vigentes de Auditoria: NBC TSP (NBC T 16.8)

Exemplo de questões recentes da FCC da parte 05

Assunto: Normas Técnicas do Auditor Interno (NBC TI 01 – ex NBC-T-12)

22.(Analista Executivo (SEGEP MA) /Contador /FCC/ 2018 ) No que se refere às normas de auditoria interna,

a) uma das aplicações do termo fraude é para ato intencional ou não intencional de omissão e/ou manipulação de transações e operações, adulteração de documentos, registros, relatórios, informações e demonstrações contábeis, tanto em termos físicos quanto monetários.

b) a informação sobre uma fraude deve ser feita por escrito ou, excepcionalmente, para a segurança do auditor, verbalmente e de forma reservada.

c) os riscos de auditoria estão relacionados à gravidade das falhas encontradas e à forma de reação dos auditados.

d) o planejamento deve considerar a natureza, a oportunidade e a extensão dos procedimentos de auditoria interna a serem aplicados, alinhados com a política de gestão de riscos da entidade.

e) a obtenção de subsídios para a conclusão da auditoria é feita por meio de informações, sendo adequada aquela que é factual e convincente, de tal forma que uma pessoa prudente e informada possa entendê-la da mesma forma que o auditor interno.

Comentários:

Questão aborda aspectos gerais de auditoria interna, segundo a NBC TI 01. Analisando cada alternativa:

a) uma das aplicações do termo fraude é para ato intencional ou não intencional de omissão e/ou manipulação de transações e operações, adulteração de documentos, registros, relatórios, informações e demonstrações contábeis, tanto em termos físicos quanto monetários. Alternativa errada. Ato não intencional é erro.

b) a informação sobre uma fraude deve ser feita por escrito ou, excepcionalmente, para a segurança do auditor, verbalmente e de forma reservada. Alternativa errada. A alternativa quis confundi-lo quanto à comunicação da fraude. A auditoria interna é sempre por escrito. Veja:

12.1.3.1 – A Auditoria Interna deve assessorar a administração da entidade no trabalho de prevenção de fraudes e erros, obrigando-se a informá-la, sempre por escrito, de maneira reservada, sobre quaisquer indícios ou confirmações de irregularidades detectadas no decorrer de seu trabalho. [grifo nosso]

Já a comunicação verbal da auditoria externa/independente é possível. Em regra, a comunicação das divergências é feita por escrito no relatório de auditoria externa. Segundo a NBC TA 260, “o auditor deve comunicar por escrito aos responsáveis pela governança as observações significativas decorrentes da auditoria se, no julgamento profissional do auditor, a comunicação verbal não for adequada. As comunicações por escrito não precisam incluir todos os assuntos que surgiram no curso da auditoria”.

c) os riscos de auditoria estão relacionados à gravidade das falhas encontradas e à forma de reação dos auditados. Alternativa errada. Eles estão relacionados à possibilidade de não se atingir, de forma satisfatória, o objetivo dos trabalhos.

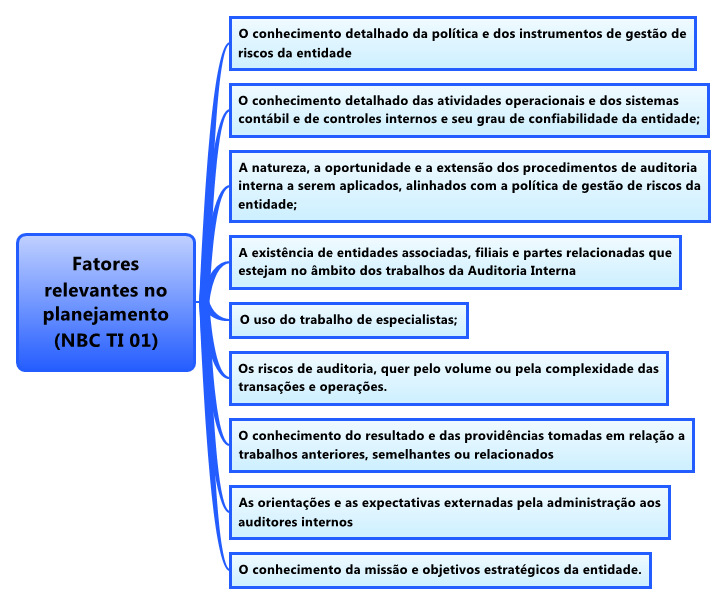

d) o planejamento deve considerar a natureza, a oportunidade e a extensão dos procedimentos de auditoria interna a serem aplicados, alinhados com a política de gestão de riscos da entidade. Alternativa correta. Esse é um dos fatores relevantes a ser considerado no planejamento. Veja:

12.2.1 – Planejamento da Auditoria Interna

12.2.1.1 – O planejamento do trabalho da Auditoria Interna compreende os exames preliminares das áreas, atividades, produtos e processos, para definir a amplitude e a época do trabalho a ser realizado, de acordo com as diretrizes estabelecidas pela administração da entidade.

12.2.1.2 – O planejamento deve considerar os fatores relevantes na execução dos trabalhos, especialmente os seguintes:

a) o conhecimento detalhado da política e dos instrumentos de gestão de riscos da entidade;

b) o conhecimento detalhado das atividades operacionais e dos sistemas contábil e de controles internos e seu grau de confiabilidade da entidade;

c) a natureza, a oportunidade e a extensão dos procedimentos de auditoria interna a serem aplicados, alinhados com a política de gestão de riscos da entidade;

d) a existência de entidades associadas, filiais e partes relacionadas que estejam no âmbito dos trabalhos da Auditoria Interna;

e) o uso do trabalho de especialistas;

f) os riscos de auditoria, quer pelo volume ou pela complexidade das transações e operações;

g) o conhecimento do resultado e das providências tomadas em relação a trabalhos anteriores, semelhantes ou relacionados;

h) as orientações e as expectativas externadas pela administração aos auditores internos; e

i) o conhecimento da missão e objetivos estratégicos da entidade.[grifo nosso]

e) a obtenção de subsídios para a conclusão da auditoria é feita por meio de informações, sendo adequada aquela que é factual e convincente, de tal forma que uma pessoa prudente e informada possa entendê-la da mesma forma que o auditor interno. Alternativa errada. Inverteu-se a definição de informação suficiente ao invés de adequada. Veja a definição de evidência e suas características, segundo a NBC TI 01:

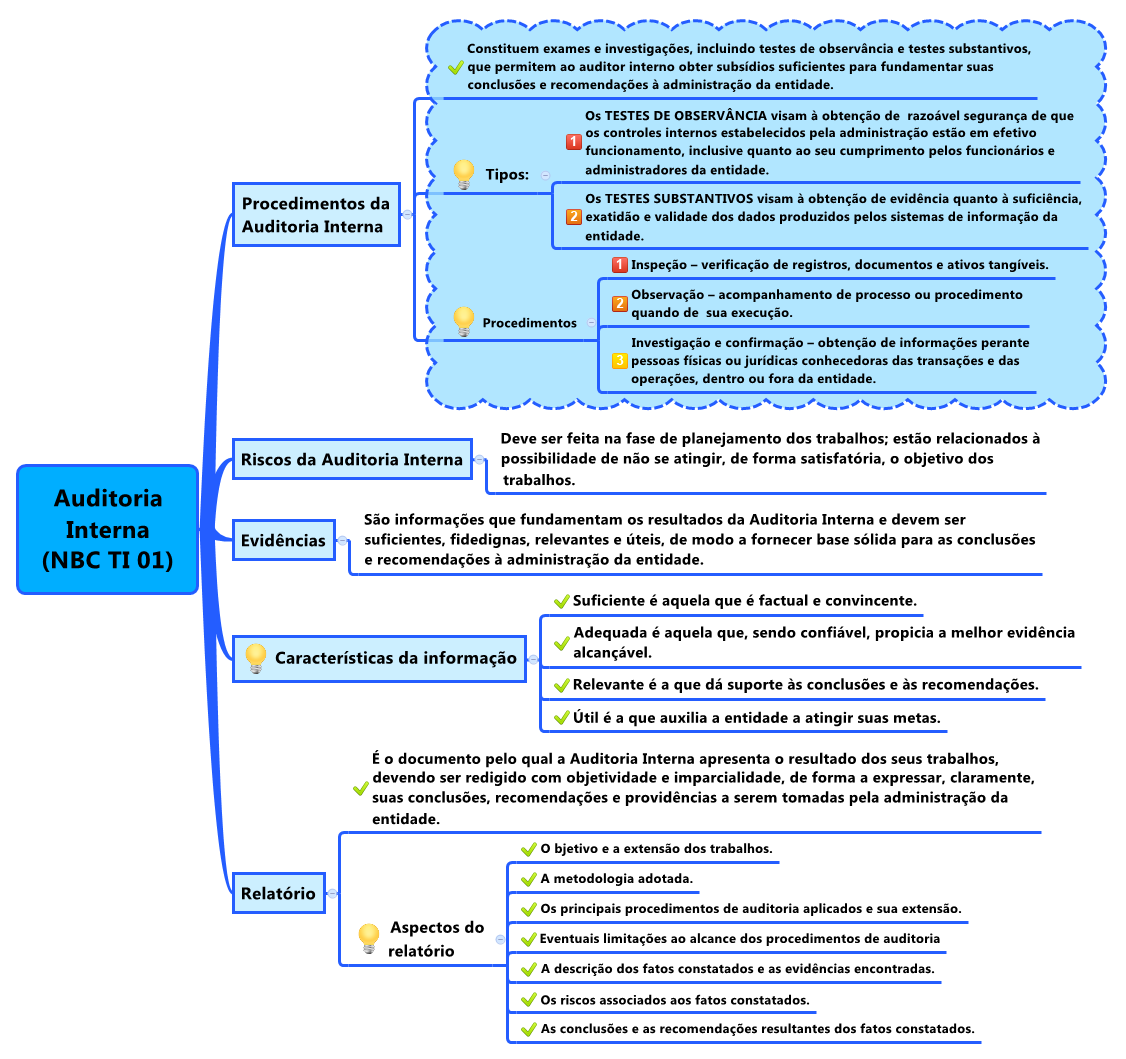

12.2.3.4 – As informações que fundamentam os resultados da Auditoria Interna são denominadas de “evidências”, que devem ser suficientes, fidedignas, relevantes e úteis, de modo a fornecer base sólida para as conclusões e recomendações à administração da entidade.

12.2.3.5 – O processo de obtenção e avaliação das informações compreende:

I – a obtenção de informações sobre os assuntos relacionados aos objetivos e ao alcance da Auditoria Interna, devendo ser observado que:

a) a informação suficiente é aquela que é factual e convincente, de tal forma que uma pessoa prudente e informada possa entendê-la da mesma forma que o auditor interno;

b) a informação adequada é aquela que, sendo confiável, propicia a melhor evidência alcançável, por meio do uso apropriado das técnicas de Auditoria Interna;

c) a informação relevante é a que dá suporte às conclusões e às recomendações da Auditoria Interna;

d) a informação útil é a que auxilia a entidade a atingir suas metas.

II – a avaliação da efetividade das informações obtidas, mediante a aplicação de procedimentos da Auditoria Interna, incluindo testes substantivos, se as circunstâncias assim o exigirem. [grifo nosso]

Portanto, alternativa correta é D.

Assunto: Normas Técnicas do Auditor Interno (NBC TI 01 – ex NBC-T-12)

23. (Consultor Legislativo/Contador / CLDF /FCC/2018) A NBC TI 01 estabelece que os papéis de trabalho devem propiciar a compreensão do planejamento, da natureza, da oportunidade e da extensão dos procedimentos de Auditoria Interna aplicados, bem como do julgamento exercido e do suporte das conclusões alcançadas. Para tanto, essa norma determina expressamente que os papéis de trabalho devem ter abrangência e grau de detalhe

(A) suficientes.

(B) absolutos.

(C) confidenciais.

(D) compatibilizados.

(E) padronizados.

Comentários:

Questão aborda uma característica OBRIGATÓRIA (“DEVEM”) da documentação de auditoria/papéis de trabalho.

Segundo a NBC TI 01:

12.1.2.3 – Os papéis de trabalho devem ter abrangência e grau de detalhe suficientes para propiciarem a compreensão do planejamento, da natureza, da oportunidade e da extensão dos procedimentos de Auditoria Interna aplicados, bem como do julgamento exercido e do suporte das conclusões alcançadas. [grifo nosso]

Tipo de questão cara-crachá. Portanto, alternativa correta é A.

Ressalte-se que suficiente significa quantidade. Veja que as demais características não são obrigatórias.

Assunto: Normas Técnicas do Auditor Interno (NBC TI 01 – ex NBC-T-12)

24. (Consultor Legislativo/Contador / CLDF /FCC/2018) Nos termos especificados pela NBC TI 01, é aspecto atinente ao relatório de auditoria interna a

(A) obrigatoriedade da emissão de relatórios parciais antes do consolidado.

(B) parcialidade, uma vez que a auditoria deve se posicionar diante dos achados.

(C) necessidade de abordar eventuais limitações ao alcance dos procedimentos de auditoria.

(D) limitação à aposição de conclusões pela auditoria, não sendo sua função o registro de recomendações à administração da entidade.

(E) omissão do objetivo e da extensão dos trabalhos, uma vez que o relatório é confidencial.

Comentários:

Questão aborda uma dos aspectos do relatório de auditoria interna, segundo a NBC TI 01. Veja:

Portanto, alternativa correta é C.

Comentário das demais alternativas:

(A) obrigatoriedade da emissão de relatórios parciais antes do consolidado. Relatório parcial é usado na hipótese de constatar impropriedades/irregularidades/ ilegalidades que necessitem providências imediatas da administração da entidade, e que não possam aguardar o final dos exames.

(B) parcialidade, uma vez que a auditoria deve se posicionar diante dos achados. O correto seria imparcialidade.

(D) limitação à aposição de conclusões pela auditoria, não sendo sua função o registro de recomendações à administração da entidade. Nesse caso é necessário realizar as recomendações à administração da entidade quanto às irregularidades.

(E) omissão do objetivo e da extensão dos trabalhos, uma vez que o relatório é confidencial. Esses são aspectos a ser abordados no relatório.

Assunto: Normas Técnicas do Auditor Interno (NBC TI 01 – ex NBC-T-12)

25. (Consultor Legislativo/Contador / CLDF /FCC/2018) Considere:

I. Verificação de registros, documentos e ativos tangíveis.

II. Acompanhamento de processo ou procedimento quando de sua execução.

III. Obtenção de evidência quanto à suficiência, exatidão e validade dos dados produzidos pelos sistemas de informação da entidade.

IV. Obtenção de informações perante pessoas físicas ou jurídicas conhecedoras das transações e das operações, dentro ou fora da entidade.

Consoante dispõe a NBC TI 01, são procedimentos relacionados aos testes de observância o que consta em

(A) I, II e III, apenas.

(B) I, II, III e IV.

(C) III e IV, apenas.

(D) II, III e IV, apenas.

(E) I, II e IV, apenas.

Comentários:

Questão aborda aspectos gerais acerca dos procedimentos de auditoria. Raramente tem prova de auditoria sem pelo menos uma questão sobre este assunto!

A NBC TI 01 define testes de observância e testes substantivos da seguinte forma:

12.2.3 – Procedimentos da Auditoria Interna

12.2.3.1 – Os procedimentos da Auditoria Interna constituem exames e investigações, incluindo testes de observância e testes substantivos, que permitem ao auditor interno obter subsídios suficientes para fundamentar suas conclusões e recomendações à administração da entidade.

12.2.3.2 – Os testes de observância visam à obtenção de razoável segurança de que os controles internos estabelecidos pela administração estão em efetivo funcionamento, inclusive quanto ao seu cumprimento pelos funcionários e administradores da entidade. Na sua aplicação, devem ser considerados os seguintes procedimentos:

a) inspeção – verificação de registros, documentos e ativos tangíveis;

b) observação – acompanhamento de processo ou procedimento quando de sua execução; e

c) investigação e confirmação – obtenção de informações perante pessoas físicas ou jurídicas conhecedoras das transações e das operações, dentro ou fora da entidade.

12.2.3.3 – Os testes substantivos visam à obtenção de evidência quanto à suficiência, exatidão e validade dos dados produzidos pelos sistemas de informação da entidade.[grifo nosso]

Atualmente esses testes têm novas designações. Segundo A NBC TA 330 (R1):

4, Para fins das normas de auditoria, os termos abaixo têm os seguintes significados:

(a) Procedimento substantivo é o procedimento de auditoria planejado para detectar distorções relevantes no nível de afirmações. Os procedimentos substantivos incluem:

(i) testes de detalhes (de classes de transações, de saldos de contas e de divulgações); e

(ii) procedimentos analíticos substantivos.

(b) Teste de controle é o procedimento de auditoria planejado para avaliar a efetividade operacional dos controles na prevenção ou detecção e correção de distorções relevantes no nível de afirmações.

Resumidamente:

Testes de observância (atualmente Testes de controle) faz a verificação dos controles internos. É analisado se os procedimentos são executados corretamente (existência, efetividade e continuidade).

Testes substantivos (atualmente Procedimentos analíticos substantivos) faz a verificação da informação propriamente dita, tais como: classes de transações, de saldos de contas e de divulgações.

Analisando os itens, apenas o “III” se refere aos testes de substantivos e os demais aos testes de observância.

Portanto, alternativa correta é E.

Assunto: Perícia Contábil

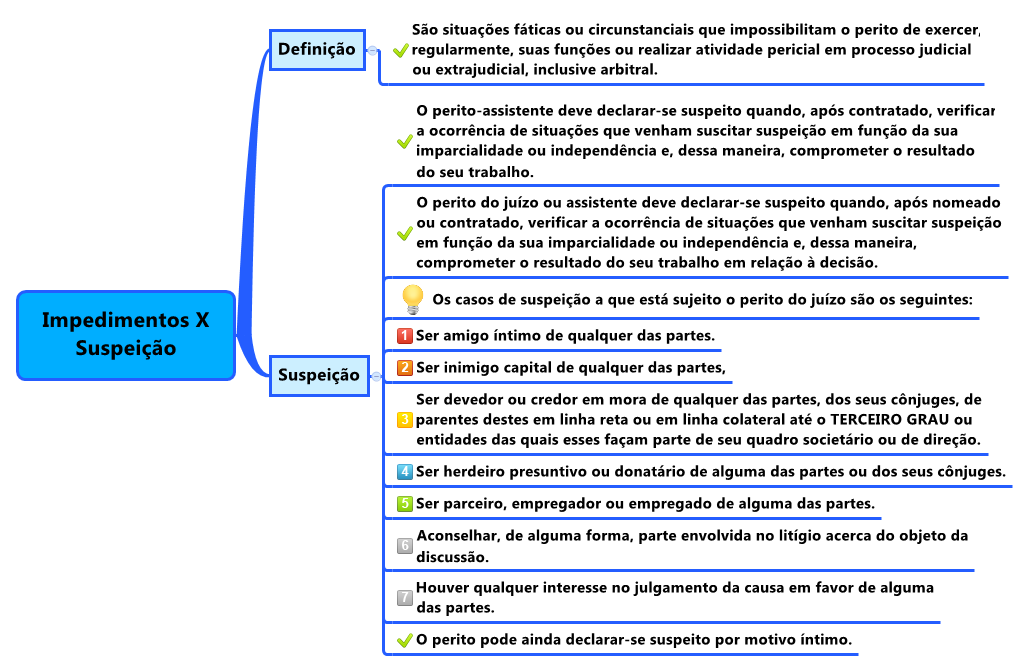

26. (Perito (PC PI) / 2018 / Contabilidade / Criminal / NUCEPE – Núcleo de Concursos e Promoção de Eventos (UESPI)) Impedimento e suspeição são situações fáticas ou circunstanciais que impossibilitam o perito de exercer, regularmente, suas funções ou realizar atividade pericial em processo judicial ou extrajudicial, inclusive arbitral. Assinale a alternativa que não corresponde a casos de suspeição a que está sujeito o perito do juízo:

a) Ser devedor ou credor em mora de qualquer das partes, dos seus cônjuges, de parentes destes em linha reta ou em linha colateral até o terceiro grau ou entidades das quais esses façam parte de seu quadro societário ou de direção.

b) Houver qualquer interesse no julgamento da causa em favor de alguma das partes.

c) Aconselhar, de alguma forma, parte envolvida no litígio acerca do objeto da discussão.

d) Ser herdeiro presuntivo ou donatário de alguma das partes ou dos seus cônjuges.

e) Quando, após contratado, verificar a ocorrência de situações que venham suscitar suspeição em função da sua imparcialidade ou independência e, dessa maneira, comprometer o resultado do seu trabalho.

Comentários:

Questão trata de uma situação que caracteriza suspeição na atuação do perito-contador, segundo a NBC PP 01 – Perito Contábil. Veja:

IMPEDIMENTO E SUSPEIÇÃO: são situações fáticas ou circunstanciais que impossibilitam o perito de exercer, regularmente, suas funções ou realizar atividade pericial em processo judicial ou extrajudicial, inclusive arbitral. Os itens explicitam os conflitos de interesses motivadores dos impedimentos e das suspeições a que está sujeito o perito nos termos da legislação vigente e do Código de Ética Profissional do Contabilista.

Para que o perito possa exercer suas atividades com isenção, é fator determinante que ele se declare impedido, após, nomeado, contratado, escolhido ou indicado quando ocorrerem as situações previstas nesta Norma.

Quando nomeado em juízo, o perito-contador deve dirigir petição, no prazo legal, justificando a escusa ou o motivo do impedimento.

Quando indicado pela parte, não aceitando o encargo, o perito-contador assistente deve comunicar à parte, por escrito, com cópia ao juízo, a recusa devidamente justificada.

Impedimento Legal

O perito-contador nomeado ou escolhido deve se declarar impedido quando não puder exercer suas atividades com imparcialidade e sem qualquer interferência de terceiros, ou ocorrendo pelo menos uma das seguintes situações exemplificativas:

(a) for parte do processo;

(b) tiver atuado como perito contador contratado ou prestado depoimento como testemunha no processo;

(c) tiver mantido, nos últimos dois anos, ou mantenha com alguma das partes ou seus procuradores, relação de trabalho como empregado, administrador ou colaborador assalariado;

(d) tiver cônjuge ou parente, consangüíneo ou afim, em linha reta ou em linha colateral até o terceiro grau, postulando no processo ou entidades da qual esses façam parte de seu quadro societário ou de direção;

(e) tiver interesse, direto ou indireto, mediato ou imediato, por si, por seu cônjuge ou parente, consanguíneo ou afim, em linha reta ou em linha colateral até o terceiro grau, no resultado do trabalho pericial;

(f) exercer cargo ou função incompatível com a atividade de perito-contador, em função de impedimentos legais ou estatutários;

(g) receber dádivas de interessados no processo;

(h) subministrar meios para atender às despesas do litígio; e

(i) receber quaisquer valores e benefícios, bens ou coisas sem autorização ou conhecimento do juiz ou árbitro

Impedimento Técnico

O impedimento por motivos técnicos a ser declarado pelo perito decorre da autonomia, estrutura profissional e da independência que devem possuir para ter condições de desenvolver de forma isenta o seu trabalho. São motivos de impedimento técnico:

(a) a matéria em litígio não ser de sua especialidade;

(b) constatar que os recursos humanos e materiais de sua estrutura profissional não permitem assumir o encargo; cumprir os prazos nos trabalhos em que o perito-contador for nomeado, contratado ou escolhido; ou em que o perito-contador assistente for indicado;

(c) ter o perito-contador assistente atuado para a outra parte litigante na condição de consultor técnico ou contador responsável, direto ou indireto em atividade contábil ou em processo no qual o objeto de perícia seja semelhante àquele da discussão, sem previamente comunicar ao contratante.

Suspeição

O perito-contador nomeado ou escolhido deve declarar-se suspeito quando, após, nomeado, contratado ou escolhido verificar a ocorrência de situações que venha suscitar suspeição em função da sua imparcialidade ou independência e, desta maneira, comprometer o resultado do seu trabalho em relação à decisão.

Os casos de suspeição aos quais estão sujeitos o perito-contador são os seguintes:

(a) ser amigo íntimo de qualquer das partes;

(b) ser inimigo capital de qualquer das partes;

(c) ser devedor ou credor em mora de qualquer das partes, dos seus cônjuges, de parentes destes em linha reta ou em linha colateral até o terceiro grau ou entidades das quais esses façam parte de seu quadro societário ou de direção;

(d) ser herdeiro presuntivo ou donatário de alguma das partes ou dos seus cônjuges;

(e) ser parceiro, empregador ou empregado de alguma das partes;

(f) aconselhar, de alguma forma, parte envolvida no litígio acerca do objeto da discussão; e

(g) houver qualquer interesse no julgamento da causa em favor de alguma das partes.

Ressalte-se que a NBC PP 01 sofreu alterações, em 2015, e não existe mais a previsão de impedimento técnico.

Analisando as alternativas, concluímos que são causas de suspeição: “a”, “b”, “c” e “d”. Já a “e” é impedimento legal.

Portanto, alternativa correta é E.

Assunto: Auditoria Interna (Controle Interno) – Aspectos Gerais da Auditoria Interna

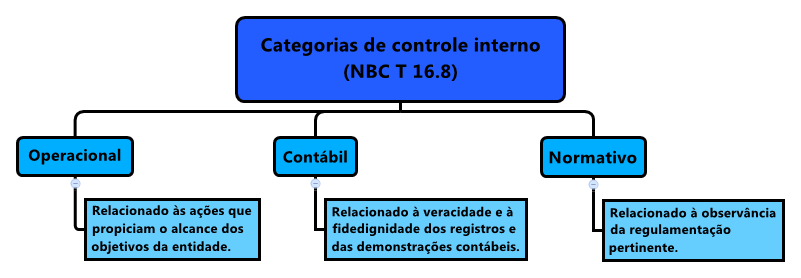

27. (Auditor de Controle Interno (CGM São Luís) / 2015 / / Abrangência Geral / FCC) Um Auditor de Controle Interno da Prefeitura Municipal de São Luís do Maranhão foi destacado para atuar em matérias relacionadas às ações que propiciam o alcance dos objetivos da Prefeitura. Nos termos da NBC T 16, esse tipo de controle interno é classificado como

a) operacional.

b) finalístico.

c) contábil.

d) normativo.

e) administrativo.

Comentários:

Questão trata de procedimentos que servem como referenciais para o controle interno como suporte do sistema de informação contábil, no sentido de minimizar riscos e dar efetividade às informações da contabilidade, visando contribuir para o alcance dos objetivos da entidade do setor público.

A NBC T 16.8, especificamente item 4, classifica o controle interno nas seguintes categorias:

(a) operacional – relacionado às ações que propiciam o alcance dos objetivos da entidade;

(b) contábil – relacionado à veracidade e à fidedignidade dos registros e das demonstrações contábeis;

(c) normativo – relacionado à observância da regulamentação pertinente

Ao realizar o cotejo entre o enunciado da questão e a norma, concluiremos que se trata de um controle operacional. Questão extraída literalmente dessa norma. Portanto, alternativa correta é A.

Aqui terminamos a nossa revisão! Desejo a todos uma excelente prova!

Queremos ratificar o nosso convite para você conhecer nossos materiais do Passo Estratégico de Auditoria (aqui). Esse material contempla mapas mentais, tabelas e esquemas para facilitar a memorização dos tópicos mais recorrentes em provas.

Grande abraço,

Prof. Tonyvan