Leonardo da Silva Rangel

Aprovado em 3º lugar no concurso ALES para o cargo de Consultor Legislativo de Finanças Públicas

Aprovado 3º lugar Concurso ALES – Leonardo Rangel

Olá, Concursante!

Hoje continuaremos com a nossa REVISÃO DE AUDITORIA EM MAPAS MENTAIS para a SEFAZ GO, especificamente para o cargo de AUDITOR FISCAL, banca FCC.

Chamarei a sua atenção nos pontos com maior probabilidade de aparecer na sua prova no Domingo, dia 30/09/2018.

Neste Segundo Artigo, exploremos a 2ª FASE DA AUDITORIA: EXECUÇÃO. Essa é, sem dúvidas, a parte com maior incidência de questões nas provas da área fiscal.

MAPAS MENTAIS

EXECUÇÃO

1. Evidenciação (Evidência de Auditoria)

2. Evidenciação (Procedimentos de Auditoria)

3. Amostragem

4. Fraude e a responsabilidade do Auditor

5. Auditoria de estimativas contábeis

6. Utilização dos trabalhos da auditoria interna

Exemplo de questões recentes da FCC da parte 03

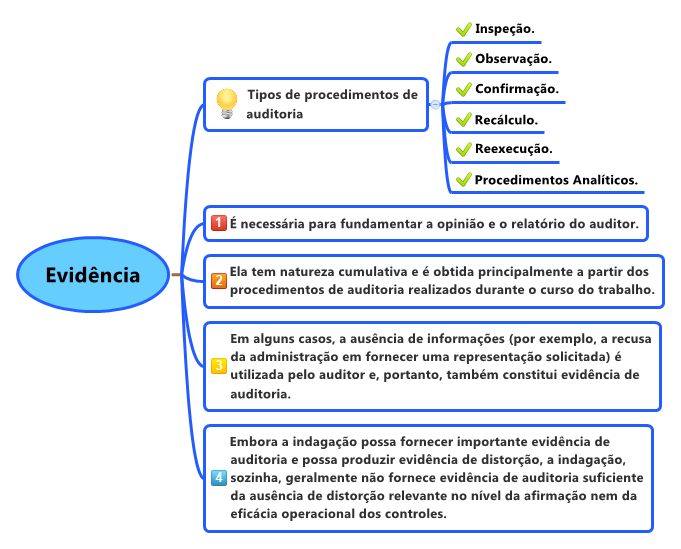

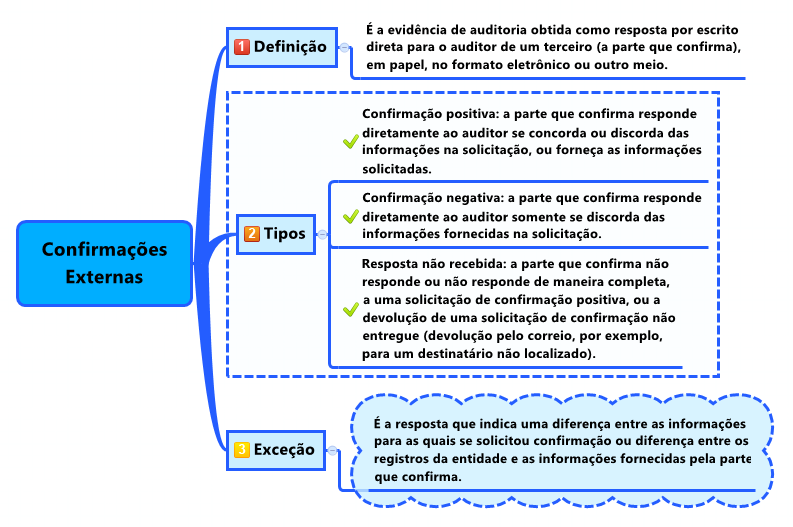

Assunto: Evidência de auditoria

9. (Auditor Fiscal da SEFAZ MA/ 2016 /FCC) Os auditores independentes, nas auditorias das demonstrações contábeis, utilizam informações para fundamentar suas conclusões em que se baseia a sua opinião, obtidas através de evidência de auditoria. Acerca da evidência de auditoria é correto afirmar que

(A) não é de natureza cumulativa e somente é válida se obtida a partir de procedimentos de auditoria executados.

(B) a adequação da evidência de auditoria é a medida da quantidade da evidência de auditoria.

(C) é afetada pela elaboração tempestiva da documentação de auditoria.

(D) a suficiência das evidências de auditoria é a medida da quantidade da evidência de auditoria.

(E) é obtida a partir do planejamento realizado para reduzir o risco de auditoria a um nível aceitavelmente baixo.

Comentários:

Questão aborda aspectos gerais de evidência de auditoria, segundo a NBC TA 500(R1).

Analisando os mapas acima, concluímos que a letra “a” está errada porque a evidência é de natureza cumulativa. O erro da letra “b” é porque medida de quantidade se refere à suficiência, ao invés de adequação. Dessa forma, a letra “d” está correta. Por outro lado, segundo item 5, da NBC TA 500, a quantidade necessária da evidência de auditoria é afetada pela avaliação do auditor dos riscos de distorção relevante e também pela qualidade da evidência de auditoria, o que invalida a letra “c”. Por fim, segundo item A1, a evidência tem natureza cumulativa e é obtida principalmente a partir dos procedimentos de auditoria realizados durante o curso do trabalho, tornando as letras “a” e “e” erradas. Portanto, alternativa correta é D.

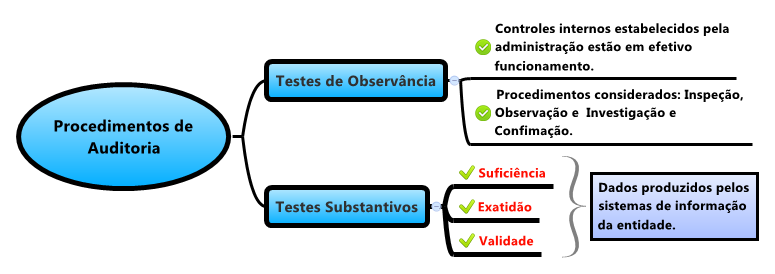

Assunto: Procedimentos de auditoria

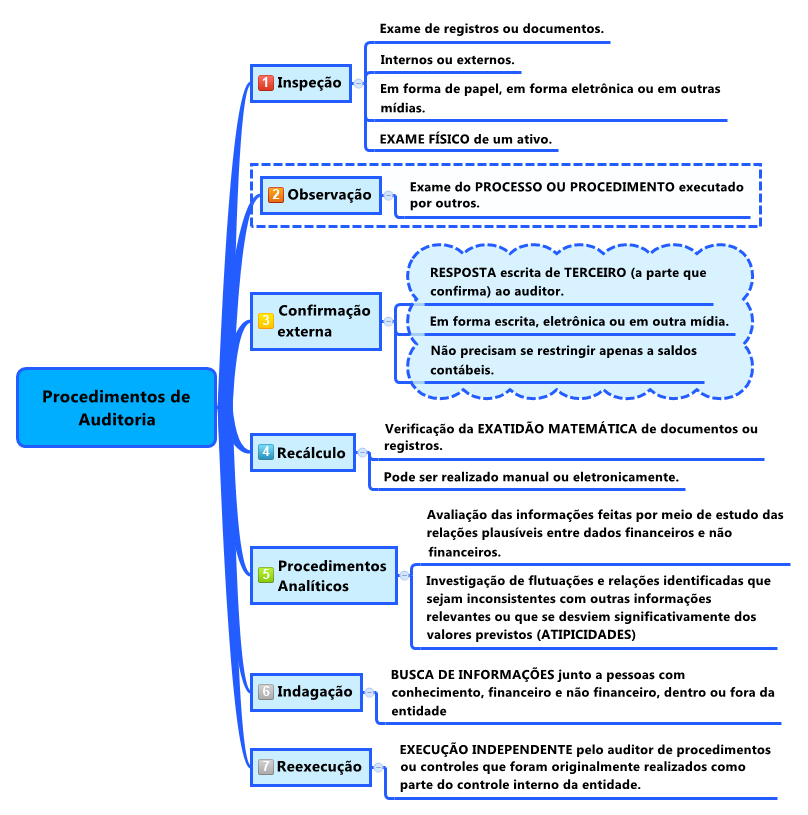

10. (Auditor Fiscal da SEFAZ MA/ 2016 /FCC) Os resultados obtidos nos procedimentos de auditoria executados pelo auditor independente contribuem para fundamentar as conclusões apresentadas em seu relatório. O auditor pode utilizar como procedimentos de avaliação de riscos, testes de controles ou procedimentos substantivos, dependendo do contexto em que sejam aplicados, entre outros, os procedimentos de auditoria:

(A) inspeção, observação, confirmação externa.

(B) inspeção, amostragem, vistoria.

(C) inspeção, amostragem, pericia.

(D) inspeção, monitoramento, vistoria.

(E) inspeção, indagação, perícia.

Comentários:

Como sempre falo: raramente tem uma prova de auditoria que não contemple, pelo menos, uma questão sobre procedimentos de auditoria. Aqui, a questão queria saber quais os procedimentos de auditoria. O mapa mental abaixo vai ajudá-los na resolução dessa questão.

Ao realizar o cotejo entre as alternativas e o mapa acima, concluímos que os procedimentos são inspeção, observação, confirmação externa. Portanto, alternativa correta é A.

Assunto: Testes e procedimentos de auditoria

11. (Auditor Público Externo / TCE RS / FCC / 2018) Acerca da disciplina dos testes de auditoria, assevera-se:

(A) Pode ser cogitado o procedimento de inspeção, que consiste na obtenção de informações perante pessoas físicas ou jurídicas conhecedoras das transações e das operações, dentro ou fora da entidade.

(B) Pode ser cogitado o procedimento de investigação e confirmação, que consiste na verificação de registros, documentos e ativos tangíveis.

(C) Os testes de observância visam à obtenção de evidência quanto à suficiência, exatidão e validade dos dados produzidos pelos sistemas de informação da entidade.

(D) Os procedimentos constituem exames e investigações, incluindo testes de observância e testes substantivos.

(E) Os testes substantivos visam à obtenção de razoável segurança de que os controles internos estabelecidos pela Administração estão em efetivo funcionamento, inclusive quanto ao seu cumprimento.

Comentários:

Questão aborda aspectos gerais acerca dos procedimentos de auditoria. Raramente tem prova de auditoria sem pelo menos uma questão sobre este assunto!

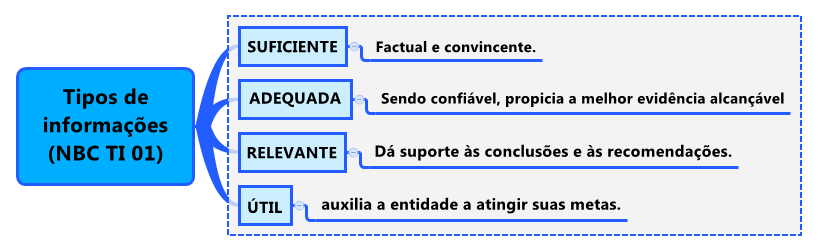

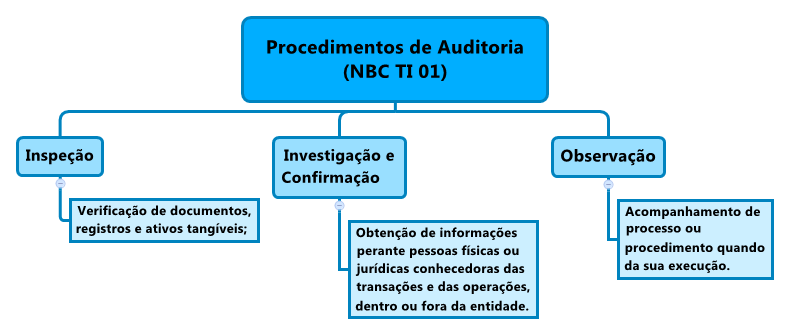

A NBC TI 01 define testes de observância e testes substantivos da seguinte forma:

12.2.3 – Procedimentos da Auditoria Interna

12.2.3.1 – Os procedimentos da Auditoria Interna constituem exames e investigações, incluindo testes de observância e testes substantivos, que permitem ao auditor interno obter subsídios suficientes para fundamentar suas conclusões e recomendações à administração da entidade.

12.2.3.2 – Os testes de observância visam à obtenção de razoável segurança de que os controles internos estabelecidos pela administração estão em efetivo funcionamento, inclusive quanto ao seu cumprimento pelos funcionários e administradores da entidade. Na sua aplicação, devem ser considerados os seguintes procedimentos:

a) inspeção – verificação de registros, documentos e ativos tangíveis;

b) observação – acompanhamento de processo ou procedimento quando de sua execução; e

c) investigação e confirmação – obtenção de informações perante pessoas físicas ou jurídicas conhecedoras das transações e das operações, dentro ou fora da entidade.

12.2.3.3 – Os testes substantivos visam à obtenção de evidência quanto à suficiência, exatidão e validade dos dados produzidos pelos sistemas de informação da entidade.[grifo nosso]

Atualmente esses testes têm novas designações. Segundo A NBC TA 330 (R1):

4. Para fins das normas de auditoria, os termos abaixo têm os seguintes significados:

(a) Procedimento substantivo é o procedimento de auditoria planejado para detectar distorções relevantes no nível de afirmações. Os procedimentos substantivos incluem:

(i) testes de detalhes (de classes de transações, de saldos de contas e de divulgações); e

(ii) procedimentos analíticos substantivos.

(b) Teste de controle é o procedimento de auditoria planejado para avaliar a efetividade operacional dos controles na prevenção ou detecção e correção de distorções relevantes no nível de afirmações.

Resumidamente:

Testes de observância (atualmente Testes de controle) faz a verificação dos controles internos. É analisado se os procedimentos são executados corretamente (existência, efetividade e continuidade).

Testes substantivos (atualmente Procedimentos analíticos substantivos) faz a verificação da informação propriamente dita, tais como: classes de transações, de saldos de contas e de divulgações.

Analisando cada alternativa:

(A) Pode ser cogitado o procedimento de inspeção, que consiste na obtenção de informações perante pessoas físicas ou jurídicas conhecedoras das transações e das operações, dentro ou fora da entidade. Trata-se do procedimento de investigação e confirmação.

(B) Pode ser cogitado o procedimento de investigação e confirmação, que consiste na verificação de registros, documentos e ativos tangíveis. Trata-se do procedimento de inspeção.

(C) Os testes de observância visam à obtenção de evidência quanto à suficiência, exatidão e validade dos dados produzidos pelos sistemas de informação da entidade. Trata-se dos testes substantivos.

(D) Os procedimentos constituem exames e investigações, incluindo testes de observância e testes substantivos. Está em conformidade com a norma supracitada.

(E) Os testes substantivos visam à obtenção de razoável segurança de que os controles internos estabelecidos pela Administração estão em efetivo funcionamento, inclusive quanto ao seu cumprimento. Trata-se dos testes de observância.

Portanto, alternativa correta é D.

Assunto: Testes e procedimentos de auditoria

12. (Auditor do Estado (CAGE RS) / 2018 / CESPE) As evidências de auditoria possuem diferentes níveis de persuasão quanto à validação das informações. Nesse sentido, no que se refere à fonte, o documento que fornece maior segurança e confiabilidade é

a) a planilha de recálculo efetuado pelo auditor.

b) o relatório de observação física do auditor.

c) o relatório de controle interno.

d) a nota fiscal eletrônica de fornecedor.

e) o extrato bancário fornecido pela empresa auditada.

Comentários:

Quando o auditor executa procedimentos de auditoria, deve-se considerar a relevância e a confiabilidade das informações a serem utilizadas como evidência de auditoria. Por outro lado, se houver dúvidas quanto à confiabilidade dessas informações, determina-se quais modificações ou acréscimos aos procedimentos de auditoria são necessários para solucionar o assunto e deve considerar o efeito desse assunto, se houver, sobre outros aspectos da auditoria.

Sobre o tema confiabilidade da evidência, a NBC TA 500(R1) estabelece diretrizes:

Confiabilidade

A31. A confiabilidade das informações a serem utilizadas como evidência de auditoria e, portanto, da própria auditoria, é influenciada pela sua fonte e sua natureza, e as circunstâncias nas quais são obtidas, incluindo os controles sobre sua elaboração e manutenção, quando relevante. Portanto, generalizações sobre a confiabilidade de vários tipos de evidência de auditoria estão sujeitas a importantes exceções. Mesmo quando as informações a serem utilizadas como evidência de auditoria são obtidas de fontes externas à entidade, podem existir circunstâncias que podem afetar a sua confiabilidade. Por exemplo, informações obtidas de fonte externa independente podem não ser confiáveis se a fonte não tiver conhecimento ou se for possível que especialista da administração não tenha objetividade. Embora reconhecendo que podem existir exceções, as seguintes generalizações sobre a confiabilidade da evidência de auditoria podem ser úteis:

a confiabilidade da evidência de auditoria é maior quando ela é obtida de fontes independentes fora da entidade;

a confiabilidade da evidência de auditoria gerada internamente é maior quando os controles relacionados, incluindo os controles sobre sua elaboração e manutenção, impostos pela entidade, são efetivos;

a evidência de auditoria obtida diretamente pelo auditor (por exemplo, a observação da aplicação de um controle) é mais confiável do que a evidência de auditoria obtida indiretamente ou por inferência (por exemplo, indagação a respeito da aplicação de controle);

a evidência de auditoria em forma de documentos, em papel, mídia eletrônica ou de outro tipo, é mais confiável do que a evidência obtida verbalmente (por exemplo, uma ata de reunião elaborada tempestivamente é mais confiável do que uma representação verbal subsequente dos assuntos discutidos);

a evidência de auditoria fornecida por documentos originais é mais confiável do que a evidência de auditoria fornecida por fotocópias ou fac-símiles ou por documentos que foram filmados, digitalizados ou transpostos de outra maneira para forma eletrônica, cuja confiabilidade pode depender dos controles sobre sua elaboração e manutenção.[grifo nosso]

A questão quer saber qual das evidências enumeradas nas alternativas é a mais confiável. Para fundamentar a sua resposta, ACREDITAMOS que a banca tomou por base uma das generalizações sobre a confiabilidade da evidência de auditoria acima, qual seja, “a confiabilidade da evidência de auditoria é maior quando ela é obtida de fontes independentes fora da entidade”. Nesse caso, a única que poderia ser obtida externamente à entidade auditada seria a nota fiscal eletrônica de fornecedor. Além disso, essa nota fiscal é um documento formal, fazendo com ela cumpra mais outra generalização quanto a sua confiabilidade – “a evidência de auditoria em forma de documentos, em papel, mídia eletrônica ou de outro tipo, é mais confiável do que a evidência obtida verbalmente”. Já as demais evidências enumeradas nas outras alternativas, todas são obtidas por fontes internas.

Por outro lado, tomando por base uma outra generalização possível no caso em tela, qual seja, “a evidência de auditoria obtida diretamente pelo auditor é mais confiável do que a evidência de auditoria obtida indiretamente ou por inferência”, haveria, nesse caso, duas alternativas corretas – o relatório de observação física do auditor e a planilha de recálculo efetuado pelo auditor. Isso levaria a anulação da questão. Ressalto que nem sempre as questões estão bem redigidas e explicadas. Temos que ficar atentos e escolher a melhor alternativa.

Portanto, alternativa correta é D.

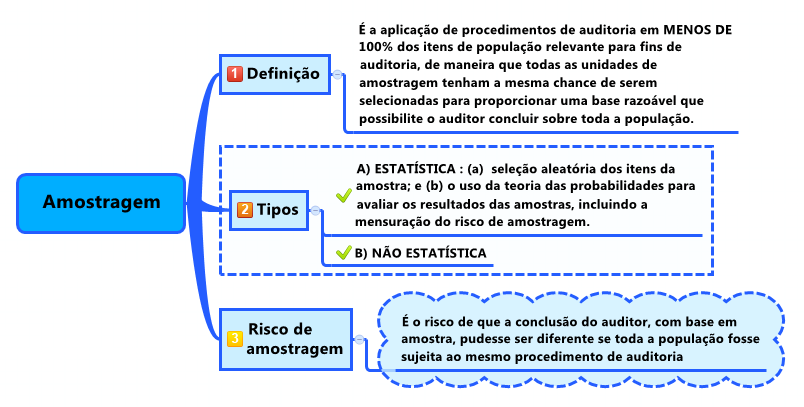

Assunto: Amostragem em auditoria

13. (Auditor Fiscal do ISS São Luís / FCC / 2018) A Receita Federal do Brasil e a Secretaria Municipal de Fazenda, hipoteticamente, celebram convênio para compartilhamento de informações sujeitas a sigilo fiscal da declaração anual de imposto de renda. Sob os termos do convênio, é obrigatória a solicitação individualizada e motivada do dado a que se deseja ter acesso e haverá custo para sua disponibilização, uma vez que o serviço que assegura os termos do convênio é prestado com exclusividade pelo Serpro, de acordo com tabela de preços por ele praticada. Após o levantamento da base de dados de lançamentos fiscais do ITBI dos últimos cinco anos junto ao sistema da Secretaria de Fazenda, a Municipalidade avalia a possibilidade de confrontar tais registros com os imóveis declarados anualmente pelos proprietários à Fazenda Federal. Os custos de obtenção e análise de todos os dados do IRPF, entretanto, pareceram proibitivos.

Na circunstância narrada,

(A) embora possível, é contraindicada a adoção da técnica conhecida como amostragem, pois não há como garantir a aleatoriedade do grupo de registros que será analisado.

(B) embora possível, é contraindicada a adoção da técnica conhecida como amostragem, pois não há outras informações disponíveis, indispensáveis para a formação da amostra.

(C) não é possível adotar a técnica conhecida como amostragem, uma vez que ela se destina a situações em que é inviável obter os dados de todas as ocorrências investigadas.

(D) é possível adotar a técnica conhecida como amostragem, que somente deve ser empregada, entretanto, por meio que garanta a absoluta aleatoriedade do grupo de registros que será analisado.

(E) é possível adotar a técnica conhecida como amostragem, que pode ser empregada por meio da escolha dos registros a serem analisados, a partir da experiência dos fiscais.

Comentários:

Questão que aborda aplicação da técnica de amostragem. Segundo a norma NBC TA 530, “Amostragem em auditoria é a aplicação de procedimentos de auditoria em menos de 100% dos itens de população relevante para fins de auditoria, de maneira que todas as unidades de amostragem tenham a mesma chance de serem selecionadas para proporcionar uma base razoável que possibilite o auditor concluir sobre toda a população”.[item 5, NBC TA 530]

Somente com essa definição você chegaria à alternativa correta (ou mais coerente). Duas variáveis que são preponderantes para adoção do processo de amostragem – custo e tempo. Cabe ressaltar que, acima de tudo, o uso de amostragem é uma questão de julgamento profissional.

Portanto, alternativa correta é E.

Assunto: Amostragem em auditoria

14. (Auditor Público Externo / TCE RS / FCC / 2018) O ser humano acredita que os números se distribuem de forma uniforme na natureza e, por isso, ao manipular os valores de um banco de dados, uma pessoa leiga em geral não se preocupará com as frequências em que aparece o 1 ou o 2 ou demais dígitos como primeiro, segundo ou último dígito de um número. Contudo, existe uma metodologia capaz de indicar a possibilidade de manipulação dos dados. A metodologia se baseia na regularidade empírica conhecida como Lei de Benford.

(Adaptado de: Seleção de Amostras de Auditoria pela Lei de Benford. São Paulo: IBRAOP, 2016, p. 5)

O serviço de inteligência do Tribunal de Contas investigou os saldos das demonstrações contábeis de 497 municípios de um determinado Estado. Em seu relatório, indicou que foi extraído o primeiro dígito de cada saldo contábil e, após totalizadas as suas frequências, computou-se a estatística x2 ao nível de confiança α apropriado. A hipótese nula, correspondente à aderência à Lei de Benford, foi rejeitada nos balanços de 50 municipalidades do universo pesquisado.

Considerando o exposto, é correto afirmar:

(A) As normas técnicas de auditoria permitem o uso de amostragem, tanto a estatística quanto a não estatística.

(B) É possível concluir, pelos dados apresentados, que o teste estatístico falhou e seu resultado não poderá ser aproveitado nos procedimentos de auditoria.

(C) Segundo tal teste, não é necessária a análise de 447 balanços para se assegurar que todas as eventuais manipulações na população foram encontradas.

(D) Segundo tal teste, em 50 balanços foram encontradas manipulações nos saldos.

(E) As normas técnicas de auditoria deixaram de permitir o emprego de técnicas estatísticas como a sugerida.

Comentários:

Questão típica em que o enunciado é gigante e traz diversas informações pouco (ou nada) relevantes. Caiu uma dessas muito parecida no concurso de Auditor Fiscal do ISS São Luís – MA, onde o gabarito era semelhante ao desta questão. Ela aborda aplicação da técnica de amostragem. Segundo a norma NBC TA 530, “Amostragem em auditoria é a aplicação de procedimentos de auditoria em menos de 100% dos itens de população relevante para fins de auditoria, de maneira que todas as unidades de amostragem tenham a mesma chance de serem selecionadas para proporcionar uma base razoável que possibilite o auditor concluir sobre toda a população”.[item 5, NBC TA 530]

Somente com essa definição você chegaria à alternativa correta (ou mais coerente). Uma informação relevante na questão que nos leva ao uso da amostragem “50 municipalidades do universo pesquisado”, ou seja, utilizou-se uma parte do todo. Cabe ressaltar que, acima de tudo, o uso de amostragem é uma questão de julgamento profissional. Nesse contexto, o auditor pode utilizar uma amostragem estatística (que é a abordagem à amostragem com as seguintes características: (a) seleção aleatória dos itens da amostra; e (b) o uso da teoria das probabilidades para avaliar os resultados das amostras, incluindo a mensuração do risco de amostragem) ou não estatísticas.

Portanto, alternativa correta é A.

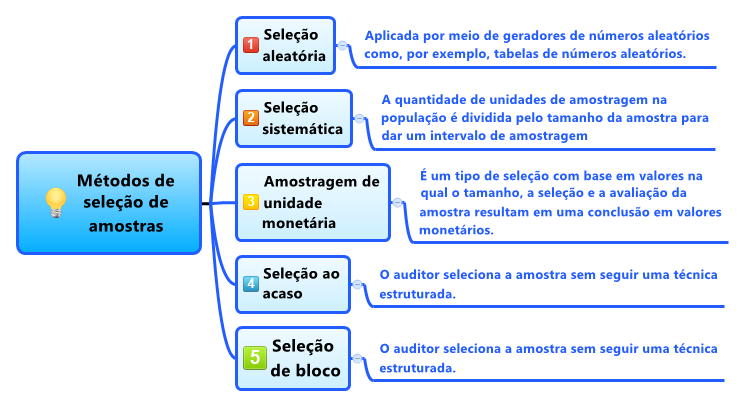

Assunto: Amostragem em Auditoria

15. (Auditor Fiscal da Fazenda Estadual (SEFAZ PI) / 2015 / FCC) Entre os principais métodos de seleção de amostras citados nas Normas Brasileiras de Contabilidade Técnicas de Auditoria, aquela em que o tamanho, a seleção e a avaliação da amostra resultam em uma conclusão em quantias de dinheiro é a amostragem

a) em bloco.

b) aleatória.

c) de unidades monetárias.

d) ao acaso.

e) estatística.

Comentários:

Segundo a norma NBC TA 530, Amostragem em auditoria é a aplicação de procedimentos de auditoria em menos de 100% dos itens de população relevante para fins de auditoria, de maneira que todas as unidades de amostragem tenham a mesma chance de serem selecionadas para proporcionar uma base razoável que possibilite o auditor concluir sobre toda a população.

O apêndice 4 da referida norma elenca exemplos dos principais métodos utilizados pelo auditor para selecionar amostras, a saber:

a) Seleção aleatória (aplicada por meio de geradores de números aleatórios como, por exemplo, tabelas de números aleatórios).

b)Seleção sistemática, em que a quantidade de unidades de amostragem na população é dividida pelo tamanho da amostra para dar um intervalo de amostragem.

c) Amostragem de unidade monetária é um tipo de seleção com base em valores, na qual o tamanho, a seleção e a avaliação da amostra resultam em uma conclusão em valores monetários.

d) Seleção ao acaso, na qual o auditor seleciona a amostra sem seguir uma técnica estruturada. A seleção ao acaso não é apropriada quando se usar a amostragem estatística.

e) Seleção de bloco envolve a seleção de um ou mais blocos de itens contíguos da população.

Ao realizar o cotejo entre as alternativas e o enunciado da questão, concluiremos que a alternativa correta é C.

Portanto, alternativa correta é C.

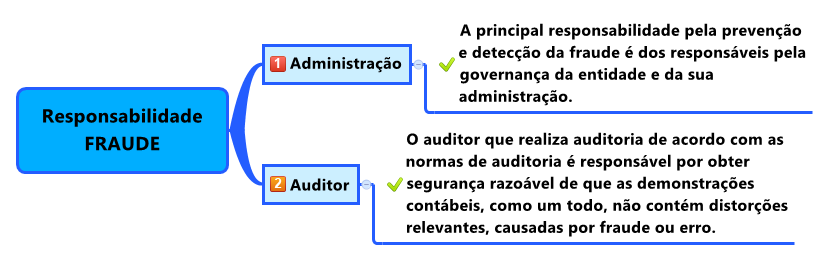

Assunto: Fraude e erro

16. (Analista Legislativo (ALESE) / Contabilidade / Apoio Técnico Administrativo /FCC/ 2018) De acordo com a NBC TA 240, que regula a Responsabilidade do Auditor em relação à fraude, no contexto da Auditoria das Demonstrações Contábeis, as distorções nestas demonstrações

a) podem originar-se de fraude leve ou de fraude grave, sendo que o fator que distingue uma da outra é que a fraude grave é dolosa, enquanto que a fraude leve não o é.

b) só podem originar-se de fraude leve, de fraude grave ou de erro inescusável, sendo que na fraude grave há dolo, na fraude leve não há dolo, mas há culpa grave, e no erro há culpa leve.

c) só podem originar-se de fraude in eligendo, de fraude in vigilando, de erro inescusável e de erro escusável, sendo que as duas modalidades de fraude não são intencionais, pois não são praticadas pela administração, mas pelos responsáveis pela governança, enquanto que os erros inescusáveis são intencionais e se revestem de características dolosas.

d) também podem originar-se de fraude presumida, decorrente de culpa in eligendo, que ocorre quando se preenchem os quadros da empresa com funcionários destinados a praticar atos fraudulentos, ou de culpa in vigilando, que ocorre quando se exerce incentivo ou pressão sobre funcionários para que eles passem a praticar ou tolerar a prática de ato fraudulento.

e) podem originar-se de fraude ou erro, sendo que o fator distintivo entre fraude e erro está no fato de ser intencional ou não intencional a ação subjacente que resulta em distorção nas demonstrações contábeis.

Comentários:

Distorção “é a diferença entre o valor, a classificação, a apresentação ou a divulgação de uma demonstração contábil relatada e o valor, a classificação, a apresentação ou a divulgação que é exigida para que o item esteja de acordo com a estrutura de relatório financeiro aplicável. As distorções podem originar-se de erro ou fraude”.

A questão aborda aspecto relacionado aos conceitos de fraude e erro. Segundo a NBC TA 240(R1), “as distorções nas demonstrações contábeis podem originar-se de fraude ou erro. O fator distintivo entre fraude e erro está no fato de ser intencional ou não intencional a ação subjacente que resulta em distorção nas demonstrações contábeis”.

No mesmo sentido, a NBC TI 01 define fraude e erro:

12.1.3.2 – O termo “fraude” aplica-se a ato intencional de omissão e/ou manipulação de transações e operações, adulteração de documentos, registros, relatórios, informações e demonstrações contábeis, tanto em termos físicos quanto monetários.

12.1.3.3 – O termo “erro” aplica-se a ato não-intencional de omissão, desatenção, desconhecimento ou má interpretação de fatos na elaboração de registros, informações e demonstrações contábeis, bem como de transações e operações da entidade, tanto em termos físicos quanto monetários.[grifo nosso]

Questão extraída literalmente da norma supracitada.

Portanto, alternativa correta é E.

Assunto: Fraude e erro

17. (Analista em Gestão (DPE AM)/ Ciências Contábeis / Especializado de Defensoria /FCC / 2018) Analisando uma série de notas fiscais em processos relativos a adiantamentos de fundos, o servidor encarregado do controle interno lembrou-se de ter visto o nome do mesmo estabelecimento comercial em outro processo que já havia sido aprovado.

Ele procedeu à recuperação do processo no arquivo e, comparando documentos, pôde averiguar que se tratava da imagem do mesmo cupom fiscal juntado em duas prestações de contas.

Acerca dessa situação hipotética,

a) não deveria ter o controlador interno se socorrido de sua memória, pois excedeu a amplitude definida no planejamento de auditoria, tendo o desarquivamento e a análise do documento ocorrido fora das hipóteses previstas nas normas de auditoria.

b) ainda que se apure irregularidade, não há o que ser feito em relação à primeira prestação de contas de adiantamento, haja vista a sua aprovação.

c) da simples narrativa acima conclui-se que ocorreu fraude, que, por configurar crime, deve ser de imediato comunicada à autoridade policial.

d) apenas da narrativa acima não se conclui que ocorreu fraude, mas o papel pode constituir evidência de auditoria em processo administrativo.

e) a assinatura do superior hierárquico do servidor em alcance supre o vício de duplicidade.

Comentários:

Questão aborda aspecto relacionado ao conceito de fraude. Segundo a NBC TA 240(R1), “as distorções nas demonstrações contábeis podem originar-se de fraude ou erro. O fator distintivo entre fraude e erro está no fato de ser intencional ou não intencional a ação subjacente que resulta em distorção nas demonstrações contábeis”.

No mesmo sentido, a NBC TI 01 define fraude e erro:

12.1.3.2 – O termo “fraude” aplica-se a ato intencional de omissão e/ou manipulação de transações e operações, adulteração de documentos, registros, relatórios, informações e demonstrações contábeis, tanto em termos físicos quanto monetários.

12.1.3.3 – O termo “erro” aplica-se a ato não-intencional de omissão, desatenção, desconhecimento ou má interpretação de fatos na elaboração de registros, informações e demonstrações contábeis, bem como de transações e operações da entidade, tanto em termos físicos quanto monetários.[grifo nosso]

Nesse tipo de questão você deve fazer os seguintes questionamentos:

1) Houve a intenção do agente em cometer o fato? Se a resposta for sim, então houve fraude. Se não, erro.

Resposta: No caso em tela, não há elementos suficientes para se constatar claramente que o fato cometido pelo servidor (tomador do suprimento de fundos) caracterize fraude ou erro.

2) Percebe-se claramente que houve má-fé do agente?

Resposta: Não. Embora esteja evidenciada a duplicidade do cupom fiscal, não há elementos suficientes que caracterizem a má-fé do servidor (tomador do suprimento de fundos), sem prejuízos de que esse cupom sirva de evidência de auditoria para instauração de futuro processo administrativo.

Portanto, alternativa correta é D.

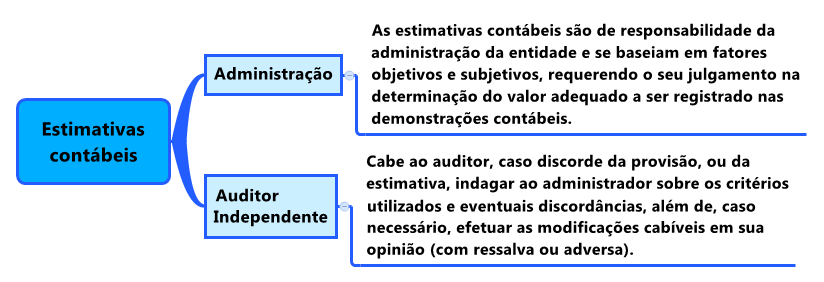

Assunto: Contingências e Estimativas Contábeis (Auditoria)

18. (Auditor Fiscal Tributário Municipal (São Paulo) /FCC/ 2007) Estimativa contábil é uma previsão quanto ao valor de um item que considera as melhores evidências disponíveis quando não há forma precisa de quantificação e deve ser objeto de atenção do auditor para se certificar quanto à sua razoabilidade. As estimativas contábeis

a) são de responsabilidade exclusiva do auditor independente, embora ele possa utilizar informações dos controles contábeis da entidade auditada.

b) sempre podem ser determinadas com segurança, porque todas as incertezas são quantificáveis estatisticamente.

c) que tenham por objeto provisionar valores de ocorrência rotineira são denominadas estimativas diretas.

d) baseadas em fórmulas ditadas pela experiência devem ser revisadas regularmente, com o objetivo de efetuar ajustes.

e) que tenham por objeto provisionar valores de ocorrência não-rotineira são denominadas estimativas simples.

Comentários:

Segundo a NBC TA 540, “Estimativa contábil é a aproximação de um valor monetário na ausência de um meio de mensuração preciso. Este termo é usado para um valor mensurado do valor justo quando existe incerteza de estimativa, bem como para outros valores que requerem estimativas”. Elas podem ser de natureza simples ou complexa. Embora a responsabilidade pelas estimativas contábeis seja da administração e se baseiam em fatores objetivos e subjetivos, o auditor deve determinar se, no seu julgamento, alguma dessas estimativas contábeis identificadas como tendo alto grau de incerteza na estimativa gera riscos significativos, ou seja, ele não deve se limitar, apenas, em verificar se essas estimativas estão coerentes com o comportamento da entidade em períodos anteriores. Essa verificação é conduzida como parte do requisito para que o auditor planeje e execute procedimentos para revisar estimativas contábeis à procura de tendenciosidade que poderia representar um risco de distorção relevante devido à fraude, em resposta aos riscos de que os controles sejam burlados pela administração.

Devido à complexidade em alguns casos, as estimativas contábeis são feitas usando uma fórmula baseada na experiência, como, por exemplo, o uso de taxas padronizadas para depreciar cada categoria do imobilizado ou o uso de uma porcentagem padronizada de receita de vendas para calcular uma provisão de garantia. Nesses casos, a administração precisa revisar a fórmula regularmente. Veja que a norma supracitada enfatiza a necessidade de revisão ou verificação na elaboração das estimativas contábeis para se identificar uma possível tendenciosidade da administração:

21.O auditor deve revisar os julgamentos e decisões feitas pela administração na elaboração de estimativas contábeis para identificar se há indicadores de possível tendenciosidade da administração. Indicadores de possível tendenciosidade da administração não constituem, por si só, distorções para concluir sobre a razoabilidade de estimativas contábeis individuais (ver itens A124 e A125).[grifo nosso]

Portanto, alternativa correta é D.

Em relação às demais alternativas:

a) são de responsabilidade exclusiva do auditor independente, embora ele possa utilizar informações dos controles contábeis da entidade auditada. As estimativas contábeis são de responsabilidade pela entidade auditada.

b) sempre podem ser determinadas com segurança, porque todas as incertezas são quantificáveis estatisticamente. Pela própria definição de estimativas conclui-se que não são valores precisos e, portanto, nem sempre podem ser determinados com segurança.

c) que tenham por objeto provisionar valores de ocorrência rotineira são denominadas estimativas diretas. Trata-se das estimativas simples. A determinação das estimativas contábeis pode ser feita como parte do sistema contábil rotineiro, que opera em base contínua.

e) que tenham por objeto provisionar valores de ocorrência não-rotineira são denominadas estimativas simples. Trata-se das estimativas complexas, que podem ser necessários alto grau de julgamento e conhecimentos especiais.

Assunto: Utilização do trabalho de auditoria interna

(Auditor Público Externo / TCE RS / FCC / 2018) Quanto à relação existente entre auditorias interna e externa, é correto afirmar:

(A) O auditor externo não deve determinar que o trabalho da auditoria interna é adequado para os fins da sua auditoria.

(B) Admite-se o emprego da auditoria interna como assistência direta, entretanto, nesse caso, o auditor independente deve dirigir, supervisionar e revisar o trabalho executado pelos auditores internos de forma apropriada.

(C) Devem se manter independentes entre si tanto quanto possível, mantendo sigilo acerca de seus respectivos achados.

(D) Embora exista auditoria interna e o auditor externo espere utilizar o trabalho dessa função, não deve ele modificar a natureza, época ou extensão de seus próprios procedimentos.

(E) Como regra, não cabe ao auditor externo determinar quais as áreas ou em que extensão o trabalho da auditoria interna pode ser aproveitado para a auditoria externa.

Comentários:

Essa questão foi uma atipicidade nesta prova da FCC. Ela utilizou a NBC TA 610 para justificar as alternativas.

O item 13 da NBC TA 610 justifica nosso gabarito (letra B) e justifica a incorreção das assertivas A, D e E. Vejamos:

13. Os objetivos do auditor independente, onde a entidade tenha a função de auditoria interna e ele espera utilizar o trabalho dessa função para modificar a natureza, a época ou para reduzir a extensão dos procedimentos de auditoria a serem diretamente executados pelo próprio auditor independente (O ADVÉRBIO “NÃO” TORNA A LETRA “D” ERRADA), inclusive quando ele pretende obter assistência direta dos auditores internos são:

(a) determinar se o trabalho da auditoria interna ou se a assistência direta dos auditores internos pode ser utilizado e, em caso positivo, em quais áreas e em que extensão (TRECHO TORNA INCORRETA A LETRA “E”);

(b) se utilizar o trabalho da auditoria interna, o auditor independente deve determinar que esse trabalho é adequado para os fins da sua auditoria (TRECHO TORNA INCORRETA A LETRA “A”); e

(c) se utilizar os auditores internos para prestar assistência direta, o auditor independente deve dirigir, supervisionar e revisar o trabalho executado pelos auditores internos de forma apropriada (TRECHO QUE JUSTIFICA O GABARITO – LETRA “B”).[grifo nosso]

Portanto, alternativa correta é B.

Aqui terminamos a segunda parte da nossa revisão! Sexta-feira tem mais. Não deixe de fazer seus comentários!

Queremos ratificar o nosso convite para você conhecer nossos materiais do Passo Estratégico de Auditoria (aqui). Esse material contempla mapas mentais, tabelas e esquemas para facilitar a memorização dos tópicos mais recorrentes em provas.

Grande abraço,

Prof. Tonyvan