No artigo de hoje, INSS: Salário de Contribuição, um resumo dos pontos será apresentado para você que precisa saber para a prova, conforme análise da CEBRASPE.

Instituto Nacional do Seguro Social (INSS)

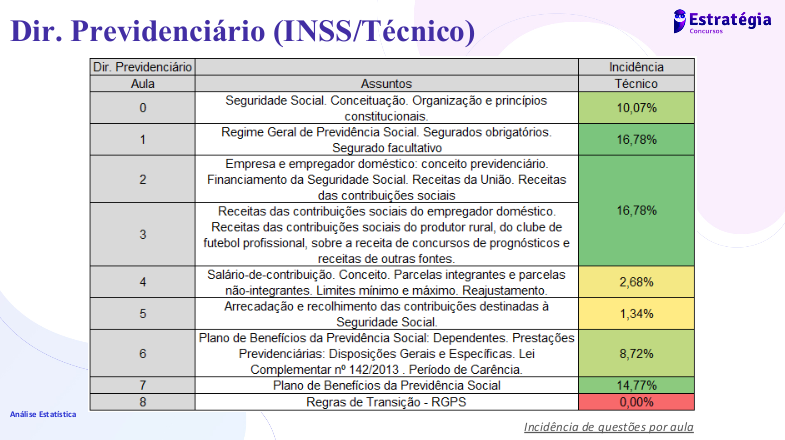

O Estratégia Concursos vem produzindo artigos sobre os principais temas. O tema de hoje aborda 2,68% da prova de Direito Previdenciário, conforme análise da nossa equipe ilustrada abaixo.

Análise Estatística

Serão abordadas as principais regras para concurso do Instituto Nacional do Seguro Social. O objetivo é gabaritar a prova.

Conceito – INSS: Salário de Contribuição

Salário de contribuição é a base de cálculo que serve de base de incidência das alíquotas das contribuições previdenciárias, aplicando-se a alíquota, se obtém o montante a ser recolhido para a Previdência Social.

O salário de contribuição é, em regra, a base de cálculo utilizada para se calcular o valor da contribuição devida pelo trabalhador, destinada à Previdência Social.

Essa regra não é absoluta, pois no caso do segurado especial a base de cálculo é a receita bruta da comercialização de sua produção rural, e não seu salário de contribuição.

O salário de contribuição, contudo, não deve ser confundido com a remuneração do segurado, pois, em relação ao salário de contribuição, os limites mínimo e máximo devem ser observados segundo os parâmetros legais estabelecidos.

Assim, é necessário entender sobre quais valores incide a contribuição previdenciária incide ou não. Neste artigo destacam-se as principais cobranças.

Férias Gozadas

Trata-se de um direito assegurado na Constituição Federal aos empregados e trabalhadores avulsos, que terão direito a férias anuais remuneradas de 30 dias com, pelo menos, 1/3 a mais que o salário normal, após cada período de 12 meses de trabalho.

Assim, faz-se necessário distinguir as férias gozadas de férias indenizadas.

As férias gozadas integram o salário de contribuição. As férias indenizadas, contudo, não integram a remuneração.

Décimo Terceiro Salário (13º Salário)

Assim como as férias estabelecidas na Constituição Federal, o décimo terceiro ou gratificação natalina salário corresponde a 1/12 da remuneração devida em dezembro, por mês de serviço no ano ou fração igual ou superior a 15 dias de trabalho no mês.

O 13º salário integra o salário de contribuição para efeito de recolhimento de contribuição para fins previdenciários. No entanto, não integrará o cálculo do salário de benefício, para apuração da renda mensal inicial do benefício a ser pago pelo INSS ao segurado ou seu dependente.

As respectivas contribuições, decorrentes do pagamento do 13º salário, serão devidas quando do pagamento ou crédito da última parcela ou na rescisão do contrato de trabalho, sendo calculada sempre em separado da remuneração do mês.

Horas Extras, Gorjetas e Comissões INSS: Salário de Contribuição

Horas Extras

A hora extra é o tempo laborado além da jornada diária estabelecida pela legislação.

As horas extras têm natureza salarial e não indenizatória, pois são pagas como uma contraprestação pelo trabalho prestado após a jornada normal de trabalho.

Gorjetas

Considera-se gorjeta a parte da remuneração do empregado que não é paga diretamente por seu empregador, mas por terceiros, normalmente clientes, denominadas gorjetas espontâneas.

Também se considera gorjeta a importância cobrada pela empresa do cliente, como adicional nas contas, a ser posteriormente distribuída entre seus empregados. Assim, trata-se da gorjeta conhecida como compulsória.

Comissões

Comissões é uma recompensa, ou seja, tem caráter retributivo e é condicionada a determinado serviço realizado pelo trabalhador, oferecida pelo cumprimento de metas ou objetivos definidos previamente com o intuito de incentivar os resultados comerciais.

Assim sendo, as comissões e percentagens integram o salário de contribuição e fazem parte, portanto, da base de cálculo das contribuições previdenciárias.

Adicional por tempo de serviço – INSS: Salário de Contribuição

É uma vantagem pecuniária estabelecida por periodicidade cumprida. Trata-se do conhecido anuênio, triênio, quinquênio entre outros, pagos ao trabalhador pela empresa.

Assim, funciona basicamente como uma forma de incentivar os trabalhadores a permanecerem na empresa por mais tempo e beneficiar os trabalhadores mais antigos que possuem, teoricamente, mais experiência.

Assim, ilustra-se a Súmula 203 do TST:

A gratificação por tempo de serviço integra o salário para todos os efeitos legais.

Desta forma, os valores pagos a título de adicional por tempo de serviço integram o salário de contribuição, havendo, portanto, incidência de contribuição previdenciária.

Salário Paternidade – INSS: Salário de Contribuição

Considera-se salário paternidade os valores recebidos pelo trabalhador durante sua licença paternidade, que é um direito constitucional que garante aos homens empregados o direito de estarem afastados de suas atividades no trabalho durante cinco dias, em razão do nascimento de filho, sem qualquer prejuízo do salário.

Além disso, os pais adotivos também possuem este direito e fazem parte dos beneficiados. Ao contrário do que ocorre com o salário maternidade, o salário paternidade constitui ônus da empresa, ou seja, não se trata de benefício previdenciário.

Desse modo, em se tratando de verba de natureza salarial, é legítima a incidência de contribuição previdenciária sobre o salário paternidade.

Plano de demissão voluntária (PDV) e Previdência Complementar – INSS: Salário de Contribuição

O Plano de Demissão Voluntária (PDV) é um instrumento de incentivo financeiro dado pelo empregador a seus empregados, com objetivo de incentivar pedidos de rescisão contratual pelos trabalhadores.

Os planos de demissão voluntária são, portanto, instrumentos de enxugamento de pessoal, que decorrem da falta de interesse do empregador na manutenção de determinada mão de obra, e que visam a desencadear pedidos de demissão mediante pagamento de uma indenização baseada no tempo de serviço do trabalhador.

Assim, em troca do pedido de dispensa voluntária do obreiro, este é compensado monetariamente, segundo o período de trabalho já prestado ao empregador.

Assim, os valores decorrentes da assinatura do plano de demissão voluntária têm natureza indenizatória, não possuindo, portanto, natureza salarial. Desta forma, não integram o salário de contribuição e não serão base de cálculo das contribuições previdenciárias.

Por outro lado, a previdência complementar refere-se ao valor das contribuições efetivamente pagas pelo empregador, pessoa jurídica, relativo ao programa de previdência complementar, aberta ou fechada, desde que disponível à totalidade de seus empregados e dirigentes, não integra o salário de contribuição.

Contudo, para que tais valores não integrem o salário de contribuição e não haja, consequentemente, incidência de contribuições previdenciárias sobre eles, é necessário e obrigatório que tal benefício seja disponibilizado a todos os empregados e dirigentes.

Os valores recebidos em decorrência da cessão de direitos autorais Direitos autorais são as denominações utilizadas para definir a posse, exercida pelo autor ou por seus dependentes, sobre obras intelectuais. Tais obras podem ser artísticas, literárias ou científicas.

O autor poderá ceder seus direitos autorais, para que terceiros comercializem sua obra. Os valores recebidos em decorrência da cessão de direitos autorais não integram o salário de contribuição, pois não são recebidos como contraprestação por serviços prestados.

Aviso Prévio Indenizado – INSS: Salário de Contribuição

O aviso prévio é a comunicação antecipada e obrigatória numa relação de emprego. Assim, tanto o empregador quanto o empregado devem avisar a outra parte de que deseja rescindir sem justa causa o contrato de trabalho.

Assim, esta comunicação deverá ser efetuada com prazo mínimo de 30 dias para contratos que tenham até um ano de vigência.

Jurisprudência do Aviso Prévio

Quando o aviso-prévio é trabalhado, não há dúvidas de que o valor recebido tem natureza salarial, integrando o salário de contribuição. Assim, sofre incidência de contribuição previdenciária.

No entanto, quando o aviso-prévio é indenizado, tínhamos uma divergência entre lei e jurisprudência.

Tal controvérsia foi dirimida no julgamento do Recurso Especial 1.230.957/RS, em 26/02/2014, o STJ já havia decidido pela não incidência de contribuição previdenciária sobre o aviso-prévio indenizado, conforme segue:

Não incide contribuição previdenciária a cargo da empresa sobre o valor pago a título de aviso prévio indenizado. A despeito da atual moldura legislativa (Lei 9.528/1997 e Decreto 6.727/2009), as importâncias pagas a título de indenização, que não correspondam a serviços prestados nem a tempo à disposição do empregador, não ensejam a incidência de contribuição previdenciária. (…)

Não concedido o aviso prévio pelo empregador, nasce para o empregado o direito aos salários correspondentes ao prazo do aviso, garantida sempre a integração desse período no seu tempo de serviço (art. 487, § 1º, da CLT). Desse modo, o pagamento decorrente da falta de aviso prévio, isto é, o aviso prévio indenizado, visa reparar o dano causado ao trabalhador que não fora alertado sobre a futura rescisão contratual com a antecedência mínima estipulada na CF (atualmente regulamentada pela Lei 12.506/2011). Dessarte, não há como se conferir à referida verba o caráter remuneratório, por não retribuir o trabalho, mas sim reparar um dano. Ressalte-se que, se o aviso prévio é indenizado, no período que lhe for correspondente o empregado não presta trabalho algum, nem fica à disposição do empregador. Assim, por não coincidir com a hipótese de incidência, é irrelevante a circunstância de não haver previsão legal de isenção em relação a tal verba.

Conclusão

A grande dificuldade deste tópico é saber quando incide ou não a contribuição previdenciária.

Concluindo este artigo, pode-se afirmar que foram trazidos tópicos do Salário de Contribuição para a prova do INSS.

Assim, foque em saber não só as regras, mas também na resolução massiva do máximo de questões possíveis.

Um abraço e bons estudos!

Felipe Rocha

@ffazro

Quer saber tudo sobre concursos previstos? Confira nossos artigos!