Beatriz Lima Nogueira

Aprovada no concurso CGE para o cargo de Auditor Estadual de Controle - Correição e Combate à Corrupção

Aprovada Concurso CGE SP: Beatriz Lima Nogueira

Hoje falaremos de um tópico que vem se tornando recorrente em provas para fiscos estaduais, e que provavelmente também estará presente no edital da Receita Federal (RFB). Trata-se da Escrituração Fiscal Digital para Concursos Fiscais.

Estrategista, se você vem estudando para área fiscal, não deixe esse assunto passar despercebido e garanta pontos valiosos na sua prova.

Provas como as da SEFAZ SC (2018), SEFAZ AL (2021) e SEFAZ ES (2021) são exemplos de como a banca pode derrubar o candidato desavisado.

Para ilustrar, segue trecho do edital da prova da SEFAZ ES que cobrou este tópico tanto na ementa de tecnologia da informação quanto na de auditoria tributária:

[…] Conhecimento básico da estrutura da EFD ICMS/IPI (Guia Prático EFD ICMS IPI – v. 2.0.22) e do arquivo XML da NF-e (Manual de Orientação do Contribuinte – NFe – Versão 6.0). Noções de relacionamento entre registros da EFD ICMS/IPI e da NFe: EFD Registro 0000, 0150, 0200, 0220, C100, C170, C176, C195, C197, C400, C405, C420, C425 e registros dos Blocos E, H e Grupos de informações da NF-e: B, C, D, H, I, M, N e W […]

À primeira vista parece até outra língua, não é mesmo? Mas calma, preparamos este artigo para você que está estudando para concursos fiscais e terá que entender o que é, e como funciona a escrituração fiscal digital.

Para isso abordaremos:

Desde o século passado já existia a necessidade de uma maior integração de informações fiscais entre as administrações tributárias com o objetivo de alinhar os dados e trabalhos correlacionados. Mas essa missão era bastante prejudicada pelo meio em que os dados fiscais ficavam armazenados, os livros em papel.

Além disso, a fiscalização também era bastante afetada. O volume de informações em meio físico e a dificuldade de manejo faziam com que muitos detalhes fossem abandonados. Na prática, os auditores analisavam pontos específicos que sabiam, por experiência, serem potencialmente fontes de erros ou fraudes.

Imagine você, futuro Auditor Fiscal, auditando uma empresa e precisando cruzar informações listadas em milhares e milhares de páginas de livros fiscais para buscar possíveis fraudes. Seria um trabalho bem árduo, não é mesmo? Era assim o dia a dia dos auditores antes do advento da EFD.

Com o crescimento da tecnologia da informação, alinhado com as dificuldades da fiscalização tributária acima listadas, surgiram, a partir da integração das Secretarias de Fazenda e da RFB, acordos para transformar o que antes eram arquivos físicos em arquivos digitais.

Esses acordos deram origem ao Decreto 6.022/2007, que instituiu o Sistema Público de Escrituração Digital (SPED).

Integram o SPED:

Juntamente com esse decreto, o AJUSTE SINIEF 2 de 2009, elaborado no âmbito do Conselho Nacional de Política Fazendária (CONFAZ), é considerado um dos principais normativos que dispõe acerca da EFD.

Como complemento, há também o GUIA PRÁTICO DA ESCRITURAÇÃO FISCAL DIGITAL – EFD – ICMS/IPI conforme Ato COTEPE/ICMS de 2008.

O arquivo EFD é um arquivo gerado em formato de texto, o famoso TXT criado no bloco de notas do Windows. Apesar do formato simples, ele segue uma estrutura lógica em sequência que evidencia a hierarquia dos blocos e dos registros de cada arquivo.

Vale ressaltar que não é trivial compreender tudo que está em um arquivo TXT, por isso dificilmente um auditor fiscal abrirá um arquivo EFD diretamente nesse formato para analisar os dados. O normal é utilizar sistemas amigáveis que organizem as informações para sua análise, como por exemplo o Excel.

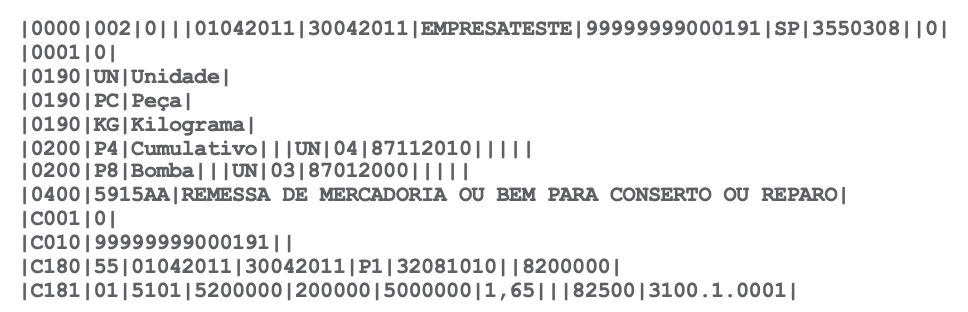

Vamos ver então como seria o formato de uma escrituração fiscal nos dias de hoje? Segue um trecho de um arquivo TXT que evidencia parte dos registros e blocos mencionados:

Viu que é difícil de entender apenas olhando para esses dados isolados? Para facilitar a análise, inicialmente precisamos entender um pouco da estrutura hierárquica de uma EFD.

Um arquivo EFD compreende blocos, que são decompostos em registros, e esses, decompostos em campos.

CAMPOS. No recorte da figura 1, os campos são separados pelo caractere | (um traço vertical). Em cada linha temos a informação de um registro, com cada campo do registro isolado por um traço (pipe).

REGISTROS. O primeiro campo de cada linha compreende a identificação de cada registro. Os registros são compostos de campos que devem ser apresentados de forma sequencial e conforme leiaute estabelecido para o respectivo registro.

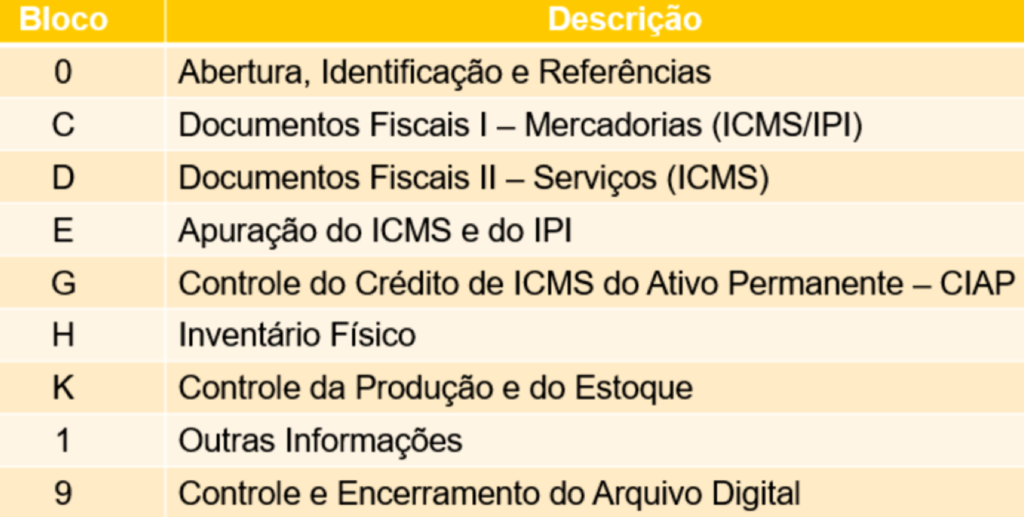

Por fim, os blocos são a parte macro de um arquivo EFD. Entre o registro inicial (registro 0000) e o registro final (registro 9999), o arquivo digital é constituído de blocos, cada qual com um registro de abertura, com registros informacionais e com um registro de fechamento. A apresentação de todos os blocos na sequência, conforme a figura 2 abaixo, é de uso obrigatório.

Retomando à figura 1, veja que os registros 0190, 0200 e 0400 pertencem ao Bloco 0, enquanto os registros C010 e C180 pertencem ao bloco C.

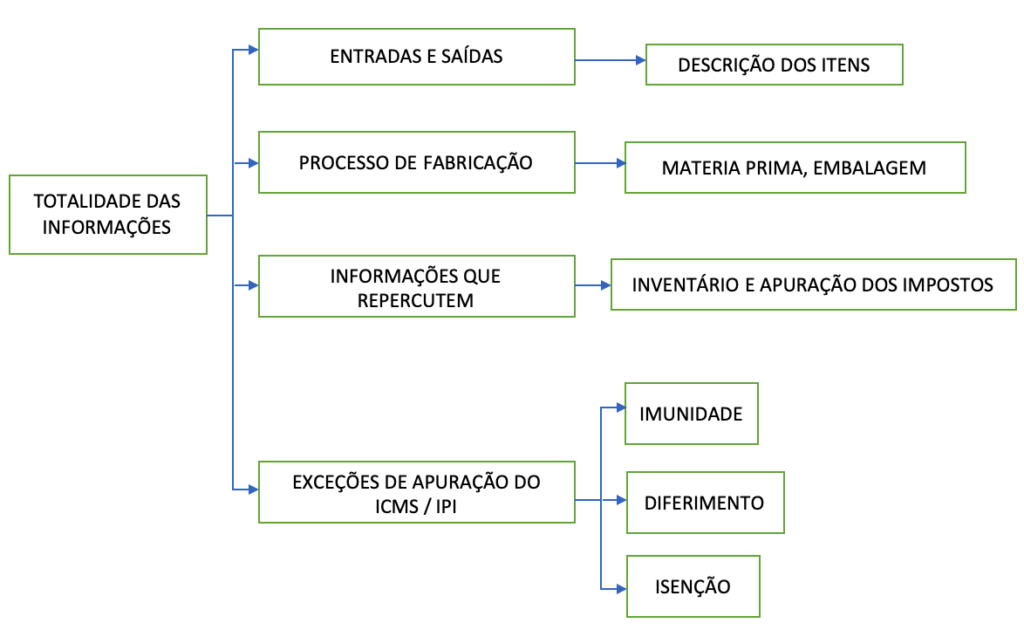

Baseando-se no que dispõe o AJUSTE SINIEF 2/2009, a escrituração digital compõe-se da totalidade das informações econômico-fiscais essenciais para a correta apuração dos impostos, assim como de outras informações de interesse das administrações tributárias.

Mas nesse ponto surge uma dúvida comum: O que vem a ser essa “totalidade de informações”?

A Cláusula Quarta do AJUSTE explica detalhadamente em seu parágrafo primeiro:

§ 1º Para efeito do disposto no caput, considera-se totalidade das informações:

I – as relativas às entradas e saídas de mercadorias bem como aos serviços prestados e tomados, incluindo a descrição dos itens de mercadorias, produtos e serviços;

II – as relativas a quantidade, descrição e valores de mercadorias, matérias-primas, produtos intermediários, materiais de embalagem, produtos manufaturados e produtos em fabricação, em posse ou pertencentes ao estabelecimento do contribuinte declarante, ou fora do estabelecimento e em poder de terceiros;

III – qualquer informação que repercuta no inventário físico e contábil, na apuração, no pagamento ou na cobrança de tributos de competência dos entes conveniados ou outras de interesse das administrações tributárias.

Portanto, a escrituração digital deve conter informações relativas às entradas e saídas de mercadorias. Como por exemplo: tipo, quantidade, descrição, métricas para quantificar o produto, dentre várias outras. Qualquer informação que possa repercutir no inventário da empresa, assim como na apuração e pagamento dos impostos, também precisa ser registrada.

Por fim, situações de exceções na sistemática de tributação do ICMS ou IPI (isenção, suspensão, imunidade, etc.) também precisam ser devidamente descritas na escrituração.

Segue um simples esquema para facilitar o aprendizado:

Vejamos nesse tópico o passo a passo para apresentação do arquivo EFD, conforme o guia EFD.

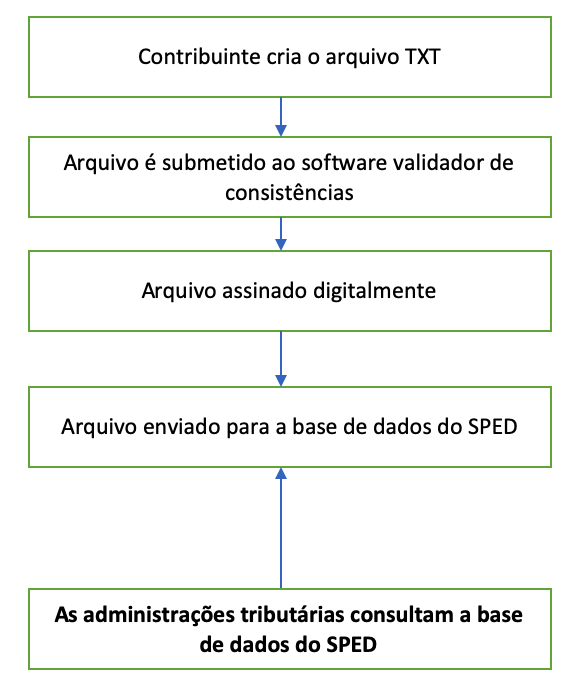

Após elaborar o arquivo EFD em formato texto, o contribuinte deverá submetê-lo a um software denominado Programa de Validação e Assinatura da EFD (PVA – EFD) para assegurar a consistência dos dados e regras conforme o Layout estabelecido. Esse software é disponibilizado para download nos sítios das administrações tributárias.

Após a conclusão das verificações, e antes do envio do documento eletrônico para a base de dados do SPED, o contribuinte, para garantir a autenticidade, a integridade e a validade jurídica do arquivo EFD, deverá assinar com sua assinatura digital ou de seu representante legal o respectivo documento. Essa assinatura digital deverá ser certificada por uma entidade credenciada pela Infraestrutura de Chaves Públicas Brasileira – ICP – Brasil.

Veja que todo o processo pode ser assim elencado:

Bom, estrategistas, chegamos ao fim dessa breve introdução ao assunto Escrituração Fiscal Digital para Concursos Fiscais. Assunto indispensável para quem está se preparando para grandes concursos das áreas fiscais.

Importante ressaltar que este artigo foi apenas uma introdução ao vasto tema EFD. Se você pretende chegar na frente dos seus concorrentes, aposte nos cursos completos do Estratégia Concursos sobre o tema. Lá você irá encontrar tudo sobre EFD de forma detalhada e didática.

Vale também lembrar que para facilitar a internalização do conteúdo, nada melhor que praticar muitos exercícios! Para isso, conheça o Sistema de Questões do Estratégia.

Agora retorne àquele trecho do edital da SEFAZ ES apresentado no início e veja que após a leitura atenta deste artigo, o que antes parecia outra língua ficou bem mais amigável, não é verdade?

Então bons estudos e até a próxima!

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país!