Vládia de Souza Brito Zanola

Aprovada no concurso SEFAZ GO para o cargo de Auditor Fiscal

Aprovada Concurso SEFAZ GO: Vládia de Souza Brito Zanola

Quer interpor recursos contra o gabarito do concurso Sefaz MG? Confira as possibilidades neste artigo!

O concurso Sefaz MG teve suas provas aplicadas no último domingo, 8 de janeiro. Recentemente, foram divulgados os gabaritos preliminares.

Pretende interpor recurso para a Sefaz MG? Todo o processo deve ser realizado no prazo de 10 a 12 de janeiro, através do site da FGV.

E para te ajudar, nossos professores analisaram os gabaritos provisórios e identificaram algumas possibilidades de recursos. Confira abaixo e não perca o prazo:

Prova de Auditoria e Fiscalização

Prova de Tributação

PROVA DE LÍNGUA PORTUGUESA – ADRIANA FIGUEIREDO

QUESTÃO 1: As frases a seguir mostram orações reduzidas, que foram (I) nominalizadas ou (II) modificadas para orações desenvolvidas. Assinale a opção em que isso não foi feito de forma adequada.

GABARITO DA BANCA: LETRA C

PRETENSÃO: ANULAÇÃO DA QUESTÃO

JUSTIFICATIVA:

Embora a LETRA C apresente um erro de concordância em relação ao sujeito da oração passiva “a viagem da descoberta consiste não em que se achem novas paisagens […]”, a LETRA B também apresenta um erro, que é ainda mais gritante: o uso da palavra “perca” para designar um substantivo.

A forma substantivada do verbo “perder” é “perda”, de modo que a nominalização da frase deveria ser “não se pode descobrir novas terras sem a perda de vista a costa por um longo tempo”.

Já a forma “perca”, conforme Ferreira (2010) e a Academia Brasileira de Letras (2010), corresponde à flexão do verbo “perder” seja na 1ª pessoa do singular do presente do subjuntivo (que eu perca), na 3ª pessoa do singular do presente do subjuntivo (que ele perca), na 3ª pessoa do singular do imperativo afirmativo (perca você), ou na 3ª pessoa do singular do imperativo negativo (não perca você).

Devido ao exposto acima, pedimos a anulação da questão por haver duas alternativas corretas.

Referências

FERREIRA, Aurélio Buarque de Holanda. Dicionário Aurélio. Editora Positivo, 2010.

ACADEMIA BRASILEIRA DE LETRAS. Vocabulário ortográfico da língua portuguesa – VOLP. Global Editora, 2010.

QUESTÃO 6: A frase “Dada a causa, a natureza produz o efeito no modo mais breve em que pode ser produzido” mostra uma relação de causa e efeito. Assinale a opção que apresenta a mesma relação entre seus componentes.

GABARITO DA BANCA: LETRA B

PRETENSÃO: ALTERAÇÃO PARA LETRA A

JUSTIFICATIVA:

Embora haja uma relação de causa e efeito entre as proposições “olhar para um pinguim” (causa) e “sentir raiva” (efeito), a presença da oração inicial “é praticamente impossível” mostra que essa relação é inexistente. Em Semântica Formal, dizer que uma proposição é impossível equivale dizer que ela é falsa. Vejamos o seguinte exemplo:

(1) É (praticamente) impossível [que chova amanhã].

A sentença em (1) significa o seguinte: em todas as possibilidades de tempo possíveis para amanhã é falso que irá chover.

Logo, em relação à sentença presente na LETRA B da questão 6, temos o seguinte significado: é falso que se olha para um pinguim e se sente raiva. Portanto, se toda a proposição é falsa, a relação de causa e efeito também é.

Por outro lado, vejamos a sentença expressa na LETRA A: “[…] basta ajudá-lo a montar sobre a sela de um lado para ele cair do outro logo em seguida”. Essa sentença pode ser interpretada, em termos lógicos, da seguinte forma: se o ajuda a montar sobre a sela, então cai do outro lado.

A presença do operador lógico “se … então” na interpretação da sentença evidencia a relação de causa e efeito que ela apresenta. Portanto, baseado na explicação apresentada, pedimos a alteração do gabarito para a LETRA A.

Referência

FERREIRA, Marcelo. Curso de Semântica Formal. Berlin: Language Science Press, 2019.

PROVA DE ESTATÍSTICA – CARLOS HENRIQUE

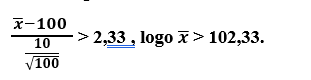

23) A banca considerou a opção (C) como gabarito oficial.

Entretanto, sabemos que a média do teste de hipóteses é igual a 100 e, como a variância populacional é igual a 100, deduzimos que o desvio padrão é igual a 10. Como o nível de significância é igual a 1% e calculando a média mínima para rejeitarmos a hipótese nula, teremos que

A média da amostra é dada por média = 10.200/100 = 102.

Assim, a regra da decisão atual e a respectiva decisão são, respectivamente,

Esse resultado não consta nas opções.

Diante do exposto, pede-se a anulação da questão.

28) A banca considerou a opção (A) como gabarito oficial.

Entretanto, no exemplo citado no enunciado, a banca declara a respeito da tabela de dupla entrada:

Não consta o valor X = 5 na tabela de dupla entrada, o que certamente confundiu a interpretação da questão.

Diante do exposto, pede-se a anulação da questão.

Prof. Guilherme Sant’Anna (@profguilhermesantanna | t.me/profguilhermesantanna)

Questão 09 –Auditoria Contábil (prova Tipo 3 – Amarela)

9 Considerando a auditoria do patrimônio líquido, analise as afirmativas a seguir.

Em relação aos objetivos da auditoria das contas do patrimônio líquido de uma entidade, está correto o que se afirma em

Gabarito preliminar: E (I, II e III)

Modelo de Recurso

Estamos diante de uma questão que se baseia, claramente, na Doutrina.

Não resta nenhuma dúvida de que os itens II e III estão de fato, corretos, ou seja, são objetivos da auditoria das contas do patrimônio líquido de uma entidade.

É o que podemos concluir, de forma inconteste, do trecho abaixo destacado (Auditoria contábil: teoria e prática / Silvio AparecidoCrepaldi; Guilherme Simões Crepaldi – 10. Ed. – São Paulo: Atlas, 2016. Versão digital. Localização 18911 de 21944. Grifos nossos):

Os objetivos da auditoria das Contas de Patrimônio Líquidi consistem nas seguintes finalidades:

Segundo o doutrinador mencionado, de fato, são objetivos da auditoria das contas do patrimônio líquido de uma entidade: “determinar a quantidade de ações ou títulos de propriedade do capital e se estes foram adequadamente autorizados ou emitidos” (item II da questão) e “determinar se todas as normas descritas nos estatutos sociais, as obrigações sociais e legais foram cumpridas” (item III da questão).

No entanto, de forma diversa do gabarito preliminar divulgado, o item I (Verificar a composição da conta Capital entre os diversos acionistas existentes) não se encontra no rol acima mencionado, não sendo – portanto – um objetivo específico da auditoria das contas do patrimônio líquido de uma entidade.

Além de não estar previsto de forma expressa na doutrina, o item em comento carece de sentido, não ficando claro o que o douto examinador quis dizer. Afinal, o que seria “composição da conta capital entre os diversos acionistas”? Em nosso entendimento, a frase destacada carece de sentido lógico.

Pelo exposto, pedimos a alteração do gabarito para a letra D (II e III) ou a anulação da questão.

DIREITO CIVIL – Professora Géssica Ehle – @prof.gessica ehle

QUESTÃO 40

Ana é devedora de Tereza da quantia de R$ 500.000,00, formalizada em título próprio, cuja quitação consiste na devolução do título.

Na data do vencimento da referida obrigação, Ana procura Tereza e oferece o pagamento de R$ 300.000,00. Explica que só poderá efetuar o pagamento da quantia restante em 5 dias e solicita, não obstante o pagamento parcial, a devolução do respectivo título.

Tereza, por conhecer Ana há muitos anos, aceita o pagamento parcial, mas não devolve o título. Passados os 5 dias, Tereza procura Ana, solicitando a integralização do pagamento, ao que Ana responde que toda a obrigação foi quitada.

Ante a situação hipotética, analise as afirmativas a seguir.

Está correto o que se afirma em

GABARITO DA BANCA: LETRA A

PRETENSÃO: ALTERAÇÃO DE GABARITO PARA LETRA “C”

JUSTIFICATIVA:

Trata-se de questão referente ao Adimplemento e Extinção das Obrigações, conteúdo versado pelo Diploma Civilista a partir do art. 304.

A problemática da questão se encontra no item III, “Caso Tereza concorde com a proposta […]”, pois a Banca apontou que a narrativa do item está incorreta, julgamento do qual se deve divergir, ao passo que fere o disposto no art. 321, CC.

Em outras palavras, o examinador buscou construir caso concreto onde a credora, Tereza, teria concordado com a proposta feita pela devedora, mas tenha se recusado a entregar o título, o que daria a devedora, Ana, o direito de reter o pagamento até que se evidencie o ocorrido com o título, uma vez que a credora pode até mesmo tê-lo perdido. Assim, resta evidente a relação da situação narrada pelo enunciado da questão com o art. 321 do CC.

Vejamos a íntegra do art. supramencionado:

Art. 321. Nos débitos, cuja quitação consista na devolução do título, perdido este, poderá o devedor exigir, retendo o pagamento, declaração do credor que inutilize o título desaparecido.

Ao se verificar que a “quitação é, primordialmente, o meio de prova do pagamento” (GAGLIANO, 2020), é direito da devedora reter o pagamento até que o título lhe seja devolvido, sobretudo pois tal devolução traduz a própria quitação. Corroborando tal entendimento, Tartuce (2020) aduz que

em se tratando da prova do pagamento, dispõe o art. 321 do CC que nos débitos cuja quitação consista na devolução do título, uma vez perdido este, poderá o devedor exigir, retendo o pagamento, uma declaração do credor que inutilize o título desaparecido. Essa previsão tem por objetivo proteger futuramente o devedor para que o título não seja cobrado novamente. (TARTUCE, 2020).

Sendo assim, quando a banca não torna evidente o que aconteceu com o título, é cabível o entendimento de que sua não apresentação possa advir do fato de a credora tê-lo perdido. Restando correta a opção na qual a devedora poderá reter o pagamento.

Portanto, baseado na explicação apresentada, pede-se a alteração do gabarito para a LETRA C.

REFERÊNCIAS

STOLZE, Pablo; PAMPLONA Filho, Rodolfo. Manual de direito civil. São Paulo, 2020.

TARTUCE, Flávio. Manual de direito civil. São Paulo, 2020.

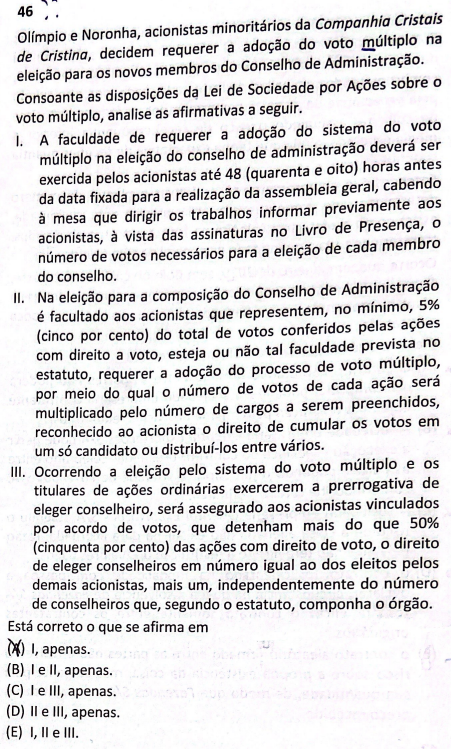

Trata-se de recurso sobre a questão 46 da prova tipo 3 da matéria de Direito Empresarial.

A douta banca considerou como gabarito a alternativa A, ou seja, apenas o item I está correto. Consequentemente a banca parece considerar o item III como errado.

A literalidade do parágrafo 7º do artigo 141 da Lei 6.404/1976 trata do tema da seguinte forma:

§ 7º Sempre que, cumulativamente, a eleição do conselho de administração ocorrer pelo sistema do voto múltiplo e os titulares de ações ordinárias ou preferenciais exercerem a prerrogativa de eleger conselheiro, será assegurado a acionista ou a grupo de acionistas vinculados por acordo de votos que detenham mais de 50% (cinquenta por cento) do total de votos conferidos pelas ações com direito a voto o direito de eleger conselheiros em número igual ao dos eleitos pelos demais acionistas, mais um, independentemente do número de conselheiros que, segundo o estatuto, componha o órgão. (Redação dada pela Lei nº 14.195, de 2021)

A redação desse dispositivo legal foi modifica pela Lei nº 14.195/2021 alterando o trecho que continha os seguintes termos “detenham mais do que 50% (cinqüenta por cento) das ações com direito de voto” passando a dispor que “detenham mais de 50% (cinquenta por cento) do total de votos conferidos pelas ações com direito a voto”.

Percebe-se que a redação anterior desse dispositivo que perdurou de 2001 a 2021 versava sobre o quórum de maioria absoluta. E em consonância com a sistemática do voto múltiplo. A mudança promovida pela Lei 14.195/2021 adequada a redação do dispositivo a ser aplicado aos casos em que a companhia possui ações com direito a voto plural.

Relembrando que ação com direito a voto plural é exceção da regra geral que estipula a cada ação ordinária o direito a 1 voto na deliberação. Ora, se direito a voto plural é exceção, seria importante que a questão dissesse expressamente que a companhia possui ações com voto plural.

Não sendo esse o caso, o item III deve ser considerado correto, pois em termos práticos e de interpretação não há erro. Já que, para o caso da questão, a expressão “mais do que 50% das ações com direito a voto” acarreta a mesma consequência legal e jurídica do que diz a lei atualmente.

Mesmo que não esteja escrito exatamente como na lei. O legislador optou por um mero ajuste formal que facilita e esclarece o significa do que vem a ser considerado maioria e a mudança aplicável decorrente da inserção na lei do voto plural.

No entanto, a alteração promovida pela nova lei não altera a essência e o mérito quando ao alcance do quórum necessário.

Dito isso, entende-se que o item III deve ser considerado correto. Sendo assim, esse recurso requer que seja alterado o gabarito da alternativa A para alternativa C, constando como corretos os itens I e III.

Caso não prevaleça esse entendimento, que a questão seja anulada por falta de resposta que atenda o enunciado.

Questão: Em determinado período, uma sociedade empresária apresentava grau de alavancagem operacional de 1,27. Em relação à sociedade empresária, assinale a opção correta.

Recurso:

Considerando o gabarito provisório apresentado, solicitamos a ANULAÇÃO da questão, pois não há gabarito correto entre as opções.

Conforme nos ensina Assaf Neto (2014), a alavancagem operacional é uma medida de sensibilidade dos resultados de uma empresa a variações em seu volume de atividade. Apura a variação esperada no lucro operacional diante de modificações que venham a ocorrer nas receitas de vendas.

O mesmo autor define que o grau de alavancagem operacional (GAO), por sua vez, é a quantificação desse efeito:

GAO = Porcentagem de variação no lucro/Porcentagem de variação no volume de atividade.

A alavancagem operacional, que é definida como o efeito desproporcional entre a “força” feita numa ponta, a do volume de atividade, e a “força” resultante na outra, a do lucro.

Além disso, de acordo com Iudícibus (2017), o grau de alavancagem operacional pode ser definido como sendo a variação percentual nos lucros operacionais, relacionada com determinada variação percentual no volume de vendas.

Nesse sentido, por exemplo, um grau de alavancagem 1,27, como apresentado na questão, indica que a cada 10% de aumento no seu volume de atividade, ocorrerá um incremento de 12,7 % no seu lucro: 12.7%/10% = 1,27.

O gabarito apresentado pela banca não merece prosperar, pois considerou como correto que “Se o volume de vendas aumentar em 10%, o seu lucro “aumentará em 40%” e, essa informação somente seria verdadeira se o grau de alavancagem operacional foi 40%/10% = 4.

Diante do exposto, solicitamos, respeitosamente, a ANULAÇÃO da questão.

Bibliografia: Alexandre Finanças corporativas e valor / Alexandre Assaf Neto. – 7. ed. – São Paulo : Atlas, 2014.

Iudícibus, Sérgio de Análise de balanços / Sérgio de Iudícibus. – 11. ed. – São Paulo: Atlas, 2017.

Direito Civil – Professora Géssica Ehle

Questão 02

Gabarito da Banca: C

Justificativa:

Pedido: Anulação por falta de gabarito.