O concurso IBAMA teve suas provas aplicadas neste último domingo, 30 de janeiro. E, recentemente, foram divulgados os gabaritos preliminares. Pretende interpor recurso contra o gabarito de Analista Administrativo do concurso IBAMA?

Todo o processo deve ser realizado nos dias 02 e 03 de fevereiro, através do site do Cebraspe.

E para te ajudar, assim como realizaram com o gabarito extraoficial da prova, nossos professores também analisaram os gabaritos provisórios e identificaram algumas possibilidades de recursos. Confira abaixo e não perca o prazo!

Concurso IBAMA – Recursos: Noções de Regulação

Refiro-me à seguinte questão (a numeração pode variar na sua prova, então o vale é o enunciado):

44. Determinado projeto de lei propõe que veículos elétricos ou híbridos sejam isentos do imposto sobre produtos industrializados (IPI), bem como que sejam reduzidas a zero as alíquotas do PIS/PASEP e da COFINS incidentes na venda de carros elétricos. Nessa situação, se aprovado o projeto de lei, a concessão de benefícios fiscais a veículos automotores que não emitem poluentes atmosféricos promoverá, segundo a teoria econômica da regulação, internalização de benefícios econômico-sociais decorrentes da diminuição da poluição atmosférica em centros urbanos, com reflexo na saúde pública da população e no custo privado da produção e comercialização desses veículos.

O gabarito preliminar é Certo. Contudo, há um problema: o que ocorre não é internalização do benefício social (externalidade positiva) provocado pelos carros elétricos. O que ocorre é internalização dos custos sociais (externalidade negativa) provocados pelos carros à combustão.

Em outras palavras, não há subsídio, nem efeito positivo de carros elétricos. O que haverá é isenção de impostos para carros elétricos, mantendo a tributação dos carros à combustão (mais poluentes), e tornando-os relativamente mais caros. Dessa forma, busca-se tornar os carros elétricos mais competitivos e atraentes ao consumidor, que reduzirá o uso de carros não-elétricos e, consequentemente, reduzirá as externalidades negativas dos motores que emitem poluentes.

O efeito é o mesmo (uma redução de custo social equivale ao aumento de um benefício social), mas a causa não é a esma! E a questão estabelece claramente a causa, e por isso está equivocada.

Nessa linha, lembremos o que é internalização de externalidades:

(…) a externalidade é internalizada – ela é levada em conta pela parte que gera a externalidade.

Rosen, Harvey; Gayer, Ted. Finanças públicas (p. 83). Edição do Kindle.

Na mesma linha, temos:

Como vimos, a externalidade ocorre porque os agentes econômicos não incorporam integralmente os benefícios ou custos das suas ações. Uma possível solução para esse problema é internalizar a externalidade, ou seja, fazer com que os indivíduos assumam integralmente a responsabilidade dos seus atos.

Arvate, Paulo; Biderman, Ciro. Economia do setor público no Brasil (Locais do Kindle 1472-1475). GEN Atlas. Edição do Kindle.

O exemplo a seguir, embora destaque outros tipos de bens, expõe essencialmente o mesmo problema (externalidades negativas):

A imposição de tributos seletivos sobre álcool, fumo e combustíveis visa a internalizar as externalidades geradas pelo consumo desses bens. Assim, as elevadas alíquotas sobre cigarro e bebidas justificam-se pelos custos sociais e hospitalares do alcoolismo e pelos riscos para a saúde do uso continuado do fumo. Esses custos não estão contabilizados nos preços de mercado e, portanto, conduzem a um excesso de consumo desses bens.

Arvate, Paulo; Biderman, Ciro. Economia do setor público no Brasil (Locais do Kindle 7024-7028). GEN Atlas. Edição do Kindle.

Sendo assim, na situação exposta na questão, haverá de fato internalização, mas será a externalidade negativa por parte de quem a gera (produtores e consumidores de veículos poluentes). Dessa forma, o gabarito deve ser alterado para errado ou, subsidiariamente e diante de interpretação ambígua, a questão deve ser anulada.

Para elaborar seu recurso, sugiro essa linha de argumentação. Você também pode pesquisar para complementar as referências que utilizei. Mas lembre-se que recursos idênticos (copiados) são automaticamente indeferidos pela banca.

Concurso IBAMA – Recursos: Língua Portuguesa

QUESTÃO Nº 05

TEXTO DA QUESTÃO: Os sentidos do texto permitem afirmar que o termo “desculturização” foi empregado com o sentido de aculturação.

O enunciado propõe que seja possível o entendimento no texto de “desculturização” como “aculturação”. Para tanto, o item foi considerado, em gabarito preliminar, como certo, mas, com todo o respeito à Banca, discorda-se desse gabarito, pelos fundamentos apresentados a seguir.

Em primeiro lugar, cabe trazer o significado dos dois termos, de cunho técnico e bastante difundidos nos estudos de Geografia social. Segundo o Dicionário Houaiss de Língua Portuguesa, “desculturização” é a “perda de elementos próprios da cultura de um indivíduo ou de um grupo; ato ou efeito de (se) desculturar”

O próprio verbete já adianta que não pode ser considerado sinônimo de aculturação

. Já “aculturação” pode ser entendida como “1. Fenômeno pelo qual um indivíduo ou um grupo humano de uma cultura definida entra em contato permanente com uma cultura diferente e se adapta a ela ou dela retira elementos culturais. 2. Processo através do qual um indivíduo adquire ou se adapta à cultura de determinada sociedade.”

Em uma análise linguística, já se percebe que os termos, por mais que sejam conceitos da mesma área (Geografia Social), não possuem o mesmo sentido e tratam de processo que caminham em sentidos opostos.

De igual forma, teoricamente, não se pode aproximar dois conceitos distintos, que são inclusive foco de obras do geógrafo brasileiro, que dispende obras e mais obras na discussão aprofundada sobre território, globalização e migrações humanas.

Dentre tantas reflexões, citam-se duas obras que tratam com maior profundidade do assunto ”Metamorfoses do espaço habitado” (1988) e “Por uma Geografia Nova” (1978), nas quais o autor discorre sobre a formação do território a partir fixos e fluxos, concebido pelo princípio da forma-conteúdo, congregando a paisagem – forma –, as dinâmicas sociais – conteúdo.

É dentro desse conteúdo que o autor discorre sobre os processos distintos de “desculturização” e “aculturação”. (SANTOS, 1978; 1988).

Dessa forma, constata-se que a mera substituição de um termo por outro, aparentemente, relacionados como sinônimos pelo enunciado, vai de encontro aos aspectos linguístico-semânticos que eles carregam, bem como à própria discussão técnica sobre o assunto.

Assim, com todo o respeito e consideração à Banca e seus examinadores, requer, portanto, a ALTERAÇÃO do gabarito preliminar para se considerar o item ERRADO, a partir da fundamentação supra.

Concurso IBAMA – Recursos: Direito Ambiental

Questão 40

Enunciado: O princípio da prevenção é adotado pela Política Nacional do Meio Ambiente como um dos seus objetivos.

Gabarito da banca: CORRETA

Gabarito sugerido: ERRADA

Fundamentos:

Os objetivos da Política Nacional do Meio Ambiente são trazidos pelo art. 4º da Lei nº 6.938/81:

“Art 4º – A Política Nacional do Meio Ambiente visará:

I – à compatibilização do desenvolvimento econômico-social com a preservação da qualidade do meio ambiente e do equilíbrio ecológico;

II – à definição de áreas prioritárias de ação governamental relativa à qualidade e ao equilíbrio ecológico, atendendo aos interesses da União, dos Estados, do Distrito Federal, dos Territórios e dos Municípios;

III – ao estabelecimento de critérios e padrões de qualidade ambiental e de normas relativas ao uso e manejo de recursos ambientais;

IV – ao desenvolvimento de pesquisas e de tecnologias nacionais orientadas para o uso racional de recursos ambientais;

V – à difusão de tecnologias de manejo do meio ambiente, à divulgação de dados e informações ambientais e à formação de uma consciência pública sobre a necessidade de preservação da qualidade ambiental e do equilíbrio ecológico;

VI – à preservação e restauração dos recursos ambientais com vistas à sua utilização racional e disponibilidade permanente, concorrendo para a manutenção do equilíbrio ecológico propício à vida;

VII – à imposição, ao poluidor e ao predador, da obrigação de recuperar e/ou indenizar os danos causados e, ao usuário, da contribuição pela utilização de recursos ambientais com fins econômicos.”

De início, cumpre observar que o princípio da prevenção não é mencionado de forma expressa como objetivo da Política Nacional do Meio Ambiente (PNMA). Assim, vale verificar se o referido princípio estaria, de alguma forma, contido de forma implícita entre os objetivos.

Nesse sentido, verifica-se que nas principais obras dos principais autores de Direito Ambiental, tais como Frederico Amado, Talden Farias, Celso Antonio Pacheco Firiollio, Paulo de Bessa Antunes, Romeu Thomé e Marcelo Abelha Rodrigues, não se encontra qualquer menção de que o princípio da prevenção esteja previsto implicitamente entre os objetivos da Política Nacional do Meio Ambiente, ao contrário de outros princípios que estão sim ali de forma implícita, tais como os do poluidor-pagador (inciso VII), usuário-pagador (inciso VII) e desenvolvimento sustentável (inciso I), por exemplo.

Inclusive, em nenhum objetivo da PNMA mencionam-se quaisquer termos que façam alusão à ideia de prevenção de forma mais direta, tais como “prevenção” ou “prevenir”.

Assim, ainda que haja algum autor que relacione o princípio da prevenção com os objetivos da PNMA, trata-se de evidente visão minoritária da doutrina. Ademais, é importante ressaltar que relacionar um determinado objetivo da PNMA com a ideia de prevenção é muito diferente de afirmar que o princípio da prevenção foi “adotado pela Política Nacional do Meio Ambiente como um de seus objetivos”, uma vez que esta última ideia confere um caráter direto e objetivo para uma situação que seria subjetiva e imbuída de abstração.

Isso posto, considera-se que, na verdade, a questão está “ERRADA”, não “correta”, como foi dado no gabarito preliminar da banca.

Concurso IBAMA – Recursos: Matemática Financeira

A banca considerou o gabarito CORRETO como gabarito oficial.

Entretanto, devemos observar que a expressão “44% ao ano capitalizado semestralmente” remete a uma taxa nominal e não, a uma taxa efetiva conforme foi dito no enunciado, ou seja, no próprio enunciado foi cometido um erro conceitual.

Diante do exposto, pede-se a ANULAÇÃO do item.

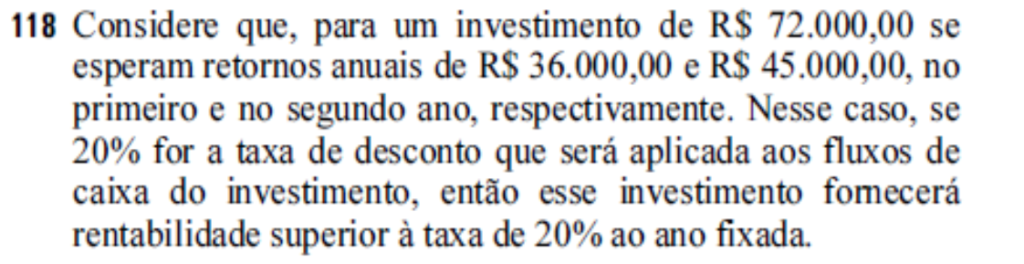

A banca considerou o gabarito CORRETO como gabarito oficial.

Entretanto, ao calcularmos o valor presente dos dois retornos com uma taxa de 20% ao ano, achamos um valor de R$ 61.250,00 o que gera um VPL negativo. Assim, a taxa de rentabilidade será inferior a 20% e não superior conforme dito no item.

Diante do exposto, pede-se a troca do gabarito para ERRADO.

Concurso IBAMA – Recursos: AFO

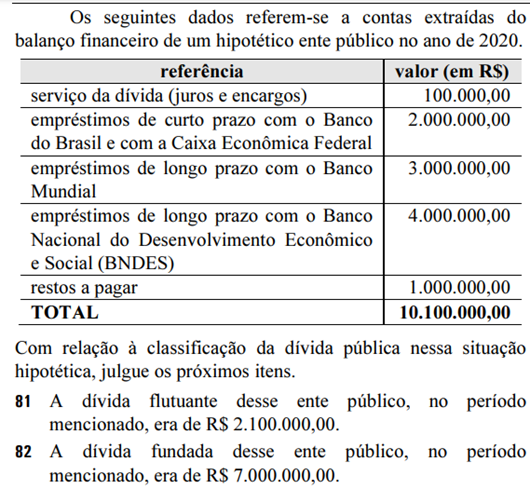

A banca considerou correta a questão 82, porém entendo que o gabarito está errado.

De acordo com o art. 92 da Lei 4.320/64, a dívida flutuante compreende:

I – os restos a pagar, excluídos os serviços da dívida; (grifo meu)

II – os serviços da dívida a pagar;

III – os depósitos;

IV – os débitos de tesouraria.

Da leitura desse dispositivo, descarta-se 100.000.

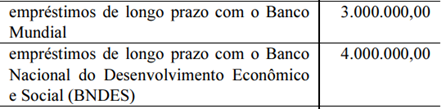

De acordo com o art. 98 da mesma lei, a dívida fundada compreende os compromissos de exigibilidade superior a doze meses, contraídos para atender a desequilíbrio orçamentário ou a financeiro de obras e serviços públicos. O parágrafo único afirma que a dívida fundada será escriturada com individuação e especificações que permitam verificar, a qualquer momento, a posição dos empréstimos, bem como os respectivos serviços de amortização e juros.

Do disposto, temos as seguintes operações de crédito de longo prazo, classificadas como dívida fundada;

Portanto, o valor total da dívida consolidada ou fundada é de 7.100.000.

Concurso IBAMA – Recursos: Contabilidade Pública

Elaborado pelo Prof. Gilmar Possati (@profgilmarpossati)

96 A utilização do PCASP é obrigatória para todos os órgãos e entidades da administração direta e da administração indireta dos entes da Federação, sendo facultativa para as demais entidades.

Gabarito preliminar: CERTO

A douta banca examinadora considerou que a utilização do PCASP é obrigatória para todos os órgãos e entidades da administração direta e indireta dos entes da Federação, sendo facultativa para as demais entidades.

Ocorre que nem todas as entidades da administração indireta devem obrigatoriamente utilizar o PCASP.

Segundo o Manual de Contabilidade Aplicada ao Setor Público (MCASP), 8ª edição, pág. 26 (destacou-se):

Os Conselhos Profissionais e as demais entidades não compreendidas no conceito de entidades do setor público, incluídas AS EMPRESAS ESTATAIS INDEPENDENTES, PODERÃO APLICAR AS NORMAS ESTABELECIDAS NO MCASP DE MANEIRA FACULTATIVA ou por determinação dos respectivos órgãos reguladores, fiscalizadores e congêneres.

Logo, considerando-se que:

a) as empresas estatais independentes são entidades da administração indireta;

b) as normas do MCASP incluem as disposições referentes ao PCASP (Parte IV do MCASP);

Conclui-se que: não são todas as entidades da administração indireta que devem aplicar obrigatoriamente o PCASP. Logo, a assertiva está flagrantemente ERRADA.

Cabe destacar que a própria banca CEBRASPE já considerou errada essa assertiva no concurso de Auditor de Controle Externo do TCE-PA, área Administrativa/Contabilidade, aplicada no ano de 2016, senão vejamos:

No que se refere aos aspectos gerais e à estrutura do Plano de Contas Aplicado ao Setor Público (PCASP), julgue o item subsecutivo.

Todos os órgãos e entidades da administração direta e da administração indireta dos entes da Federação estão obrigados a utilizar o PCASP.

Gabarito Preliminar: Certo

Gabarito Definitivo: Errado

Nesse certame, a banca acertadamente alterou o gabarito preliminar de certo para errado, considerando a seguinte justificativa:

“O Manual de Contabilidade Aplicada ao Setor Público (MCASP), editado pela Secretaria do Tesouro Nacional, faculta as estatais independentes, que fazem parte da administração indireta, a usarem o PCASP”.

Não restam, pois, dúvidas: a questão apresenta flagrante erro e, portanto, solicita-se, por dever de justiça a alteração do gabarito preliminar de CERTO para considerar como gabarito definitivo ERRADO, conforme entendimento já firmado pela própria banca no prova acima citada.