Ludmylla Carrijo

Aprovada em 4º lugar no concurso SES MG para o cargo de Especialista em Políticas e Gestão da Saúde - Enfermagem (Uberlândia)

Aprovada Concurso SES MG: Ludmylla Carrijo

Salve, bravos guerreiro(a)s!

Hoje falarei um pouco sobre um tópico que é bastante relacionado com a minha trajetória no mundo dos concursos e talvez também seja similar com a de algum de vocês. Como contarei com mais detalhes abaixo, iniciei meus estudos sendo um típico concurseiro da área fiscal, porém, já no final da minha preparação, decidi ”guinar” os estudos para a área de controle, mais especificamente os certames de Tribunais de Contas, onde tive a felicidade de alcançar resultados satisfatórios.

Para falar sobre a preparação dessas áreas de concursos coirmãs, dividirei o artigo em alguns tópicos, por fins didáticos:

Primeiramente, acho importante tratar do assunto para aqueles que estão começando os estudos saibam de que tipo de trabalho estamos falando. Para quem já é mais ‘’cascudo’’ e possui pleno conhecimento das atribuições, vá direto para o terceiro tópico, que aborda a questão do conteúdo programático e de como organizar um estudo eficiente para ambas.

Pessoal, o trabalho dos Auditores das áreas em análise se diferenciam basicamente no que tange ao objeto a ser fiscalizado, tendo todas elas o status de funções típicas de Estado. Relembro ainda que, além dos Auditores, temos os Técnicos/Analistas que oferecem o apoio necessários à consecução das atividades principais.

Os Auditores Fiscais, chamados também de Agentes Fiscais de Rendas, Fiscais de Tributos, entre outras nomenclaturas, são integrantes da estrutura do Poder Executivo da União, dos Estados e Municípios. Possuem a atribuição de fiscalizar se o contribuinte dos diversos tributos – federais, estaduais e municipais – está cumprindo com a sua obrigação de recolhê-los em dia e no valor correto; caso contrário, é papel da tais servidores notificá-lo e autuá-lo. Ou seja, atuam, em regra, na fiscalização do correto recolhimento de receitas públicas.Nos dias atuais, possuem ainda um papel sensível, e perceptível, relativo ao combate à corrupção e à sonegação fiscal.

Já os Auditores de Controle Externo, conhecidos também como Auditor Público Externo, Auditor Fiscal de Controle Externo, Agente da Fiscalização, entre outros, são componentes da estrutura dos Tribunais de Contas, órgãos vinculados ao Poder Legislativo dos 3 entes federados. Atualmente, com a extinção do Tribunal de Contas dos Municípios do Ceará promovida pela EC 92/17, passamos a ter 33 Cortes de Contas espalhadas pelo território nacional, sendo 26 estaduais, 2 municipais, 1 do DF, além do TCU e de 3 Tribunais de Contas dos Municípios.

Enquanto os Auditores Fiscais atuam na fiscalização do correto e tempestivo recolhimento de tributos, para que tão logo se transformem em receita pública e possam compor os cofres do Erário, os Auditores de Controle Externo possuem a função de verificar a correta utilização desse numerário por meio do Estado, auxiliando na fiscalização contábil, financeira e patrimonial preconizada no art. 70 da Constituição Federal. Para isso, colhem evidências e emitem pareceres a respeito dos mais diversos atos emanados por aqueles responsáveis pelo gasto de dinheiro público, sob a ótica da legalidade, eficiência, economicidade, promovendo, ainda, a transparência e um maior controle social.

Com isso, é válido concluir que, apesar da distinção entre o objeto a ser fiscalizado, ambas as funções se complementam e são essenciais para o bom andamento da máquina pública: uma corroborando para a arrecadação dos recursos, e a outra contribuindo para o seu uso correto, legal e eficiente.

Galera, como puderam perceber no primeiro tópico, devido à nobre e sensível função delegada a tais servidores, nada mais justo que sejam reconhecidos quando o tema é remuneração, não é!? Pois então, os concursos para esses dois cargos estão entre os mais disputados e almejados dos país justamente por contarem com uma estrutura remuneratória bastante atrativa, atingindo, em regra, o teto do seu respectivo ente no final da carreira.

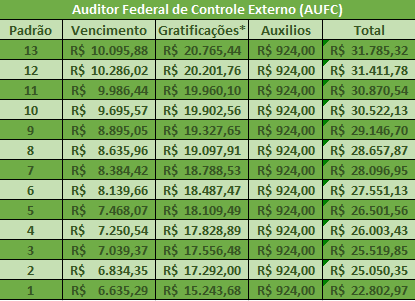

Exemplificativamente, trago abaixo a estrutura para os cargos de Auditor Fiscal da Receita Federal (AFRFB) e Auditor Federal de Controle Externo do TCU (AUFC) para o ano de 2019:

Logicamente, trata-se de apenas um exemplo no âmbito federal, com cada ente regulando de forma própria a remuneração de seus servidores. Porém, no contexto dos Estados e Municípios tais carreiras também são muito bem valorizadas, com valores, em algumas ocasiões, até mesmo superiores aos estabelecidos para os servidores federais.

Para aqueles que desejam conhecer um pouco mais a respeito dos dois cargos federais supracitados, suas rotinas de trabalho e peculiaridades, recomendo a leitura dos artigos publicados pelos professores Fábio Dutra e Tulio Lages, ambos Auditores da Receita Federal e do TCU, respectivamente.

AUFC: https://www.estrategiaconcursos.com.br/blog/auditor-tcu/

Bom pessoal, essa talvez seja a parte mais importante do artigo para você que está lendo. Digo isso porque muitos concurseiros desconhecem o fato de que grande parte das matérias constantes dos editais da área de controle são similares às da área fiscal, e vice-versa. Isso vale também para o nível de exigência, que costuma ser alto nos dois casos.

Esse desconhecimento faz com que você muitas das vezes feche os olhos para boas oportunidades que aparecem. Esse foi o meu caso durante os anos de 2016 e parte de 2017.

Comecei a estudar para concursos públicos em meados de 2015, focando estritamente na área fiscal, uma vez que amigos próximos tinham logrado sucesso em concursos como ICMS-SP, ICMS-RJ, dentre outros. Nesse início – assim como a maioria – estudava especificamente para a Receita Federal; não via outra coisa na minha frente que não fosse o fisco.

Acontece que 2016 e 2017 foram anos de ”seca” para os concursos dessa área, estudava sem nenhuma perspectiva concreta de abertura de bons editais. Tal situação me forçou a ampliar o horizonte para outros tipos de concurso, e foi aí que eu me deparei com os certames da área de controle e acabei me surpreendendo positivamente, principalmente por 2 motivos: a alta remuneração e as matérias constantes do conteúdo programático do edital. Sobre o primeiro eu já falei, foquemos no segundo.

Galera, a primeira coisa que chama atenção são as matérias consideradas primárias para ambos os cargos. Por primárias, entendam que são aquelas que, em regra, estarão presentes em um edital da respectiva área.

Puderam perceber uma certa semelhança, não é!? Acrescentei Tecnologia da Informação nesse rol de matérias porque a tendência é que esteja cada vez mais presente nos editais atuais.

Sigamos em frente, agora para aquelas matérias que eu chamei de eventuais, ou seja, as que, na minha opinião, não é possível fazer uma previsão certeira que estarão presentes no seu edital, seja ele qual for:

Atentem-se para o seguinte: a disciplina de Administração Geral e Pública é mais recorrente nos concursos da área de controle, porém, eventualmente aparecerão em alguns concursos da área fiscal. Por esse motivo, a coloquei como uma disciplina eventual no quadro acima, e como primária no anterior.

Pois bem, o que faremos agora é unir os dois primeiros quadros , gerando um ”tabelão” com todas as matérias que poderiam aparecer, com certa frequência, nas respectivas áreas. Fiz esse levantamento a partir da análise de editais das áreas publicados desde 2010.

Pessoal, aqui vale uma observação importante. É improvável que apareça um edital cobrando TODAS essas matérias elencadas acima. Geralmente cobram umas, e não cobram outras. Porém, essa variável é imprevisível, e, por esse motivo, resolvi colocar o cenário mais completo possível. Um outro ponto a mencionar é que deixei de fora as matérias específicas da Receita Federal e do TCU, devido às suas peculiaridades.

Pois bem, com a análise do quadro acima, chegamos no nosso ponto de inflexão. E agora, o que fazer? Devo juntar tudo e estudar todas elas juntas?

Galera, definitivamente, NÃO! O estudo de todas essas matérias juntas, unindo as duas áreas, só vai prejudicar a sua preparação e torná-la menos eficaz. Para traçar um planejamento sólido, você precisará fazer uma auto análise e, além disso, verificar quais são as perspectivas em termos de concurso público em que o país se encontra.

Sendo assim, para facilitar a análise, dividi os perfis em dois tipos: os concurseiros iniciantes e os experientes.

Para o concurseiro iniciante, a primeira coisa a se fazer é bem simples: escolha uma área!

Digo isso porque não é a intenção desse artigo mostrar que é possível fazer um planejamento conjunto para ambas desde o início. Como eu mencionei, seria totalmente ineficiente para quem está começando. A ideia é demonstrar que, após um certo nível, pode ser viável fazer alguns ajustes no seu planejamento de estudos e aproveitar outras oportunidades.

O concurseiro iniciante deve realizar uma reflexão e verificar qual é a sua área de preferência, qual delas mais gostaria de trabalhar e também quais são as perspectivas de abertura de concursos no momento em que você decidir começar a singradura. Fácil, não!?

Pessoal, sei que muitas das vezes, por puro desconhecimento, é difícil decidir por qual delas optar. Sendo assim, pensando nesse concurseiro indeciso, deixarei a minha opinião pessoal. Relembro, essa é a minha opinião particular! Pode ser que alguém pense diferente, o que é totalmente compreensível.

Se eu tivesse que começar a estudar hoje, já contando com a experiência que adquiri durante esses 2,5 anos de jornada entre certames fazendários e de Tribunais de Contas, optaria por iniciar o meu planejamento com o ciclo de estudos da área fiscal. Explico o porquê.

Como consta do primeiro quadro que apresentei, as matérias primárias dessa área que, em regra, não costumam cair na área de controle são Direito Tributário e Legislação Tributária. Essas disciplinas possuem um conteúdo extenso e complexo para o concurseiro que está começando, exigindo bastante do candidato. Soma-se a isso o fato de que o examinador de Contabilidade Geral e Avançada costuma ”pesar” mais a mão nas questões dos certames da área fiscal do que nas da área de controle. Logo, se você estudar pelas questões de Contabilidade mais pesadas da área fiscal, estará preparado para encarar qualquer outra mais fácil.

Já as matérias primárias que em regra, caem na área de controle e não caem na área fiscal são AFO, Administração Geral e Pública, Contabilidade Pública, Controle Externo e Auditoria Governamental. Pois bem, Auditoria Governamental e Controle Externo são matérias pequenas, que não demandam muito tempo e dificuldade para a sua assimilação. Por sua vez, Contabilidade Pública é uma matéria grande, mas que contêm assuntos relacionados à matéria de AFO (nas minhas revisões, por exemplo, costumava revisá-las em conjunto, devido à similaridade de conteúdo), facilitando bastante o estudo.

O que eu pretendo demonstrar é o seguinte: na minha concepção, seria menos doloroso para o concurseiro que já possui certa experiência na área fiscal fazer alguns ajustes no seu planejamento e tentar obter um bom desempenho na área das Cortes de Contas, do que o contrário.

Por fim, reitero que essa é a minha opinião pessoal para aqueles que estão indecisos por qual área optar. Se você já tem um escolha, realize o planejamento em cima das matérias da sua área de acordo com a sua disponibilidade e, quando se sentir seguro o bastante nessas matérias, poderá seguir as instruções do próximo tópico.

Bom, agora a história já é um pouco diferente. Caso você se considere um concurseiro experiente na sua respectiva área, e deseje aumentar as suas chances de obter um resultado satisfatório em um concurso de alto nível, pode ser interessante realizar alguns ajustes no seu planejamento. Mas atenção! Esse juízo de valor deve ser feito com racionalidade, realizando uma análise conjuntural das oportunidades que estariam por vir.

Para os concurseiros que já podem se considerar experientes na área fiscal e desejam começar uma preparação para disputar vagas em concursos da área de controle (como foi o meu caso), a primeira coisa que eu faria é acrescentar, se ainda não estiverem presentes, AFO e Contabilidade Pública no seu ciclo de estudos pré-edital. O motivo para essa inclusão já foi mencionado anteriormente e é devido à semelhança e interdependência entre o conteúdo de ambas. Outra matéria que também seria interessante ser acrescentada nessa preparação prévia é Administração Geral e Pública, caso o aluno nunca a tenha estudado.

Já as outras matérias da área de controle estranhas aos certames fiscais (Controle Externo e Auditoria Governamental) são disciplinas relativamente pequenas e não muito complexas, que possibilitam uma preparação satisfatória no período pós-edital.

Um ponto importante durante esse processo ”migratório” é que o estudante nunca deve abandonar por completo as matérias já consolidadas, para que não perca a habitualidade com aquele determinado conteúdo. De forma prática, a melhor forma de se fazer isso é através de revisões rápidas e baterias de exercícios que englobem todo o conteúdo. Logicamente, essa regra não valerá se vocês estiverem em um período pós edital, quando o foco deve ser totalmente direcionado para a prova que está por vir.

Bom, pessoal, aqui não tem muito segredo. O concurseiro experiente da área de controle que deseja aproveitar os concursos da área fiscal deve, o quanto antes, incluir Direito Tributário e Legislação Tributária no seu ciclo de estudos. Como eu disse antes, são matérias pesadas e que costumam ter um peso grande na distribuição dos pontos das provas.

Além disso, deve decidir pra qual esfera ele vai direcionar os estudos, uma vez que a disciplina de Legislação Tributária geralmente possui uma cobrança muito voltada para o regramento dos tributos do respectivo ente, seja federal, estadual ou municipal.

Um outro aspecto importante é aquele relacionado à Contabilidade Geral e Avançada. O aluno com experiência na área de controle deve começar a se habituar com o modo de cobrança da disciplina nas provas da área fiscal. Geralmente, nessa área, o nível de cobrança é um pouco mais elevado do que nos certames da área de controle, com questões muitas das vezes retiradas de exemplos práticos dos CPC’s. Nessa tarefa, a resolução de exercícios das principais Bancas será fundamental.

Galera, como eu mencionei, acredito que essa migração da área de controle para a área fiscal seja um pouco mais árdua do que a anterior. O concurseiro que se encontra nessa situação deve ponderar com racionalidade a decisão para que o seu planejamento de estudos não fique prejudicado.

Meus amigos, espero ter esclarecido algumas questões relativas à preparação dessas duas áreas de concursos tão disputadas. Me coloco à disposição para dirimir eventuais dúvidas sobre planejamento, ciclo de estudos, materiais e quaisquer outros questionamentos que julgarem pertinentes.

Fineto.