Vamos continuar resolvendo questões 2020 de Administração Financeira e Orçamentária do CESPE/CESBRASPE? É grátis.

Todas elas foram postadas anteriormente no meu canal do Telegram (https://t.me/afosergiomendes) para que os alunos tentassem resolvê-las previamente. Isso acontecerá também com as demais questões.

Nesta terceira parte vamos comentar questões sobre espécies de orçamento, receita pública, despesa orçamentária e extraorçamentária, classificação da despesa na Lei 4.320/1964 e classificação institucional.

21) (CESPE – Analista Judiciário – Contábeis – TJ/PA – 2020) A técnica-orçamentária que utiliza o orçamento com função precípua de controle político é chamada de orçamento clássico.

No orçamento clássico, que caracteriza os primeiros estágios evolutivos da técnica orçamentária, a orientação predominante é a do controle.

Resposta: Certa

22) (CESPE – Analista Judiciário – Administrativa – TJ/PA – 2020) O orçamento-programa apresenta vinculação com o planejamento governamental na execução de programas, projetos e atividades do Estado.

Por meio do orçamento-programa, tem-se o estabelecimento de objetivos e a quantificação de metas, com a consequente formalização de programas visando ao atingimento das metas e alcance dos objetivos. A vinculação entre planejamento e orçamento passa a ocorrer no orçamento-programa.

Resposta: Certa

23) (CESPE – Analista Judiciário – Administrativa – TJ/PA – 2020) Em sentido estrito, a denominação receita pública inclui todo ingresso de recurso desprovido de caráter compensatório.

A receita pública em sentido estrito (stricto sensu) é definida como todas as entradas ou ingressos de bens ou direitos, em certo período de tempo, que se incorporam ao patrimônio público sem compromisso de devolução posterior (sem caráter compensatório).

Resposta: Certa

24) (CESPE – Analista Judiciário – Administrativa – TJ/PA – 2020) A renda obtida pelo aluguel de imóveis públicos a terceiros é exemplo de receita de capital.

A renda obtida pelo aluguel de imóveis públicos a terceiros é exemplo de receita patrimonial, portanto, corrente.

Resposta: Errada

25) (CESPE – Analista Judiciário – Administrativa – TJ/PA – 2020) São receitas exclusivamente correntes pertencentes à lei orçamentária anual (LOA) a tributária, a patrimonial, a de serviços e a industrial.

São Receitas Correntes as receitas tributária, de contribuições, patrimonial, agropecuária, industrial, de serviços e outras e, ainda, as provenientes de recursos financeiros recebidos de outras pessoas de direito público ou privado, quando destinadas a atender despesas classificáveis em Despesas Correntes (art. 11, § 1º, da Lei 4320/1964).

Resposta: Certa

26) (CESPE – Auditor de Finanças e Controle – SEFAZ/AL – 2020) O superávit do orçamento corrente resultante do balanceamento dos totais das receitas e despesas correntes é classificado como receita de capital e não constitui item da receita orçamentária.

São Receitas de Capital as provenientes da realização de recursos financeiros oriundos de constituição de dívidas; da conversão, em espécie, de bens e direitos; os recursos recebidos de outras pessoas de direito público ou privado, destinados a atender despesas classificáveis em Despesas de Capital e, ainda, o superávit do Orçamento Corrente (art. 11, § 2º, da Lei 4320/1964).

O superávit do Orçamento Corrente resulta do balanceamento dos totais das receitas e despesas correntes, porém não constituirá item de receita orçamentária (art. 11, §3º, da Lei 4.320/1964).

Resposta: Certa

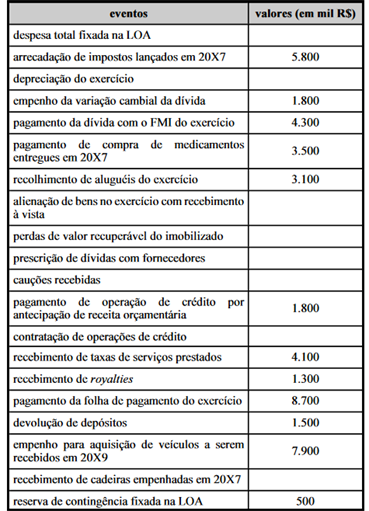

27) (CESPE – Analista Judiciário – Contábeis – TJ/PA – 2020) A tabela a seguir apresenta os eventos ocorridos no exercício de 20X8 em determinada entidade pública da administração direta.

O exercício foi aprovado de acordo com as normas vigentes e, durante o exercício, as despesas orçamentárias realizadas já possuíam alguma dotação na LOA. A única fonte utilizada para a abertura de créditos adicionais foi o excesso de arrecadação.

Assertiva: Depreende-se dos dados apresentados que o total da despesa extraorçamentária, em mil R$, foi de 6.800.

Despesas extraorçamentárias:

_ Pagamento de compra de medicamentos entregues em 20×7 (restos a pagar) = 3500

_ Cauções recebidas = 0

_ Pagamento de operação de crédito por ARO = 1800

_ Devolução de depósitos = 1500

Total = 6.800

Resposta: Certa

28 (CESPE – Auditor de Finanças e Controle – SEFAZ/AL – 2020) Classificam-se como investimentos as dotações destinadas a constituição ou aumento do capital de entidades ou empresas que visem a objetivos comerciais ou financeiros.

São inversões financeiras as dotações destinadas a aquisição de imóveis, ou de bens de capital já em utilização; aquisição de títulos representativos do capital de empresas ou entidades de qualquer espécie, já constituídas, quando a operação não importe aumento do capital; constituição ou aumento do capital de entidades ou empresas que visem a objetivos comerciais ou financeiros, inclusive operações bancárias ou de seguros (art. 12, § 5º, da Lei 4.320/1964).

Resposta: Errada

29) (CESPE – Analista Judiciário – Administrativa – TJ/PA – 2020) A classificação orçamentária que permite a comparação de dotações recebidas pelos órgãos que integram o orçamento público é a classificação institucional.

A classificação institucional aponta “quem faz” a despesa. Ela permite comparar imediatamente as dotações recebidas por cada órgão ou unidade orçamentária, pois identifica o agente responsável pelas dotações autorizadas pelo Legislativo, para dado programa.

Resposta: Certa

30) (CESPE – Auditor Fiscal – SEFAZ/DF – 2020) A classificação institucional da despesa orçamentária deve atribuir a cada órgão público com competência para realizar despesas uma unidade orçamentária única e exclusiva.

Na classificação institucional, órgão orçamentário é o agrupamento de unidades orçamentárias.

Quer aprender AFO de verdade e “arrebentar em provas como essa”? Invista nos cursos específicos para o seu concurso clicando em: quero aprender AFO e LRF de verdade.

Se não há um curso específico para o concurso que você quer, sugiro para você o curso regular clicando em: quero aprender AFO para concursos.