Beatriz Lima Nogueira

Aprovada no concurso CGE para o cargo de Auditor Estadual de Controle - Correição e Combate à Corrupção

Aprovada Concurso CGE SP: Beatriz Lima Nogueira

Olá pessoal! Nestes dias de discussão sobre a reforma da previdência, viralizou na internet uma imagem onde “especialistas” da imprensa recomendavam juntar R$1 milhão de reais para, com isso, viver com uma renda de R$5 mil por mês, de modo a não depender da previdência social. Pelas reações que pude observar, notei que muita gente achou “absurdo” sugerir ao brasileiro médio este tipo de solução. Será que juntar 1 milhão de reais está tão fora da realidade assim? E se eu disser que basta juntar 47 reais por mês? Vamos conversar a respeito?

Olá pessoal! Nestes dias de discussão sobre a reforma da previdência, viralizou na internet uma imagem onde “especialistas” da imprensa recomendavam juntar R$1 milhão de reais para, com isso, viver com uma renda de R$5 mil por mês, de modo a não depender da previdência social. Pelas reações que pude observar, notei que muita gente achou “absurdo” sugerir ao brasileiro médio este tipo de solução. Será que juntar 1 milhão de reais está tão fora da realidade assim? E se eu disser que basta juntar 47 reais por mês? Vamos conversar a respeito?

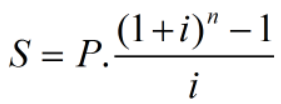

Para começar, uma breve lembrança da matemática financeira. A fórmula abaixo nos permite descobrir qual é o valor acumulado (S) quando poupamos “P” reais por mês, durante “n” meses, em um investimento que rende “i” por cento ao mês:

Por exemplo, se pouparmos 156 reais por mês durante 35 anos (420 meses), em uma aplicação que renda 1% ao mês, veja quanto conseguimos juntar:

Veja que, neste primeiro exemplo, já chegamos a 1 milhão de reais. A depender da sua renda, poupar 156 reais por mês não é uma tarefa tão difícil, concorda? Ou, pelo menos, não deveria ser… Falaremos sobre isso mais adiante. Vale lembrar que, atualmente, não é difícil encontrar investimentos pagando em torno de 1% ao mês. No meu último post, onde falei sobre quanto tempo leva para dobrar meu dinheiro, dei alguns exemplos reais.

Este primeiro exemplo tem, entretanto, uma falha importante. Como você sabe, a inflação “corrói” o poder de compra do dinheiro ao longo do tempo. Isto é, esse R$1 milhão que eu terei daqui a 35 anos vale bem menos que ter R$1 milhão hoje. Em outras palavras, se um apartamento hoje custa R$1 milhão, daqui a 35 anos ele será bem mais caro e, embora eu tenha juntado R$1 milhão, não conseguirei comprá-lo da mesma forma.

Para evitar este problema na análise, a taxa de juros utilizada deve ser uma taxa real. Por exemplo, ao invés de considerar 1% ao mês, eu posso considerar apenas 0,5% ao mês, que seria a minha taxa após “descontar” a inflação. Neste caso, repare que passa a ser preciso economizar R$703 por mês para, após 35 anos (420 meses), juntarmos 1 milhão:

![]()

Esclarecendo: neste caso nós vamos juntar BEM MAIS de 1 milhão de reais (R$4,5 milhões, para ser exato, pois nosso investimento é à taxa de 1% ao mês, e não apenas 0,5%), mas o valor que juntarmos terá o mesmo poder de compra de 1 milhão de reais hoje, ou seja, permitirá comprar os mesmos bens que podemos comprar hoje com esta quantia.

Veja que já não é uma tarefa tão “fácil” quanto a anterior juntar, em 35 anos, uma quantia que tenha o mesmo poder de compra que R$1 milhão tem hoje. Mas também não estamos falando de uma tarefa tão impossível, especialmente para quem tem remunerações um pouco mais elevadas.

Se elevarmos o prazo de investimento para 40 anos (480 meses), fica ainda mais fácil juntar R$1 milhão. Basta investir:

Aumentando para 45 anos (menos que os 49 anos presentes na proposta do governo), fica ainda mais fácil. Precisamos investir:

Veja o número acima. Juntar R$47 por mês está tão fora da realidade das possibilidades do brasileiro médio assim?

Em síntese, à medida que o prazo de investimento se alonga, mais fácil fica poupar R$1 milhão. Em contraste, se você quisesse juntar esse valor em apenas 20 anos, veja quanto precisaria investir:

Perceba o tamanho da diferença, e veja como o fator tempo é importante. Talvez você esteja se perguntando:

A realidade é que grande parte dos brasileiros passa a vida toda, ou boa parte da vida, sem conseguir juntar dinheiro. Atualmente o país tem mais de 61 milhões de pessoas inadimplentes, isto é, pessoas que não estão conseguindo pagar suas dívidas. E temos mais outros vários milhões que, embora estejam conseguindo pagar suas dívidas, não estão juntando dinheiro a cada mês. No fim das contas, apenas 9% dos brasileiros conseguem juntar dinheiro. Para piorar, das poucas pessoas que conseguem juntar dinheiro, cerca de metade não investe o dinheiro (deixam na conta corrente mesmo) ou, quando muito, aplicam na poupança, cuja rentabilidade é baixíssima (veja este artigo onde eu digo porque eu nunca aplico na poupança).

Para você ter uma ideia: investindo R$300 por mês na poupança, cuja rentabilidade real mal supera 0,2% ao mês, seria preciso poupar durante 85 anos para chegar ao poder de compra de R$1 milhão!

São pouquíssimas as pessoas que, ainda jovens, têm essa noção do poder dos juros compostos ao longo do tempo e, além disso, têm a disciplina necessária para poupar mensalmente.

De qualquer forma, sugiro que você aproveite a reflexão que fizemos neste artigo para avaliar sua situação pessoal. Independentemente do que você pensa a respeito da reforma da previdência, entendo que você não pode ficar dependendo completamente das decisões de governo. É importante buscar uma solução por conta própria. E, quanto antes você tomar essa decisão, menos precisará poupar e mais você terá em conta daqui a alguns bons anos…

Ficou com alguma dúvida? Deixe aí nos comentários!

Saudações.