Kauane Gabriela Perbelini Nascimento

Aprovada no concurso SEFAZ GO para o cargo de Auditor Fiscal

Aprovada Concurso SEFAZ GO: Kauane Gabriela Perbelini Nascimento

Olá, Concursante!

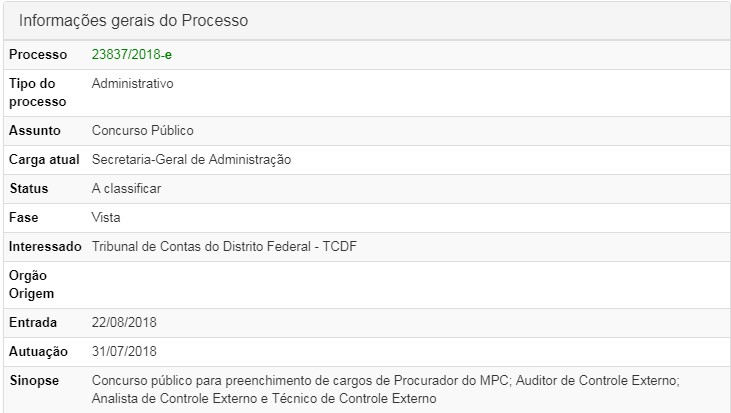

No dia 16 de março de 2018, o presidente do TCDF, nomeou a comissão de concurso, responsável por conduzir as providências administrativas para realização da seleção. A nomeação foi publicada no Diário Oficial. Os próximos passos da comissão, serão escolher a organizadora do certame e definir quantidade de vagas, datas de inscrição e provas. Há grande possibilidade de sair edital em breve!

Em consulta realizada no sítio do TCDF, verifica-se que o processo referente a este concurso está tramitando normalmente.

Meu nome é Tonyvan Carvalho, sou Auditor de Controle Externo do Tribunal de Contas do Estado do Piauí (TCE PI). Sou Analista da disciplina de Auditoria no projeto pioneiro que é o Passo Estratégico! Divido esse trabalho com o mestre Guilherme Sant’Anna (Auditor Fiscal da Secretaria de Fazenda do Estado do RJ (ICMS-RJ)).

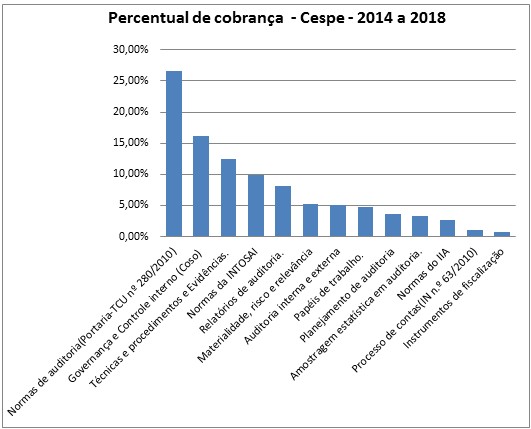

Segundo análise estatística das provas de Auditoria Governamental elaboradas pela Cespe nos últimos 5 anos – 2014 a 2018, chegamos aos seguintes percentuais dos assuntos:

Os assuntos com maior incidência:

Como foi cobrado na prova de Auditor de Controle Externo do TCDF/2014:

Comparando as duas análises, concluímos que houve convergência parcial nos resultados.

A Cespe não cobrou Governança e Controle interno (Coso), que é o segundo assunto com maior incidência nas provas de Auditoria Governamental. Normas de auditoria (Portaria-TCU nº 280/2010), que é o mais cobrado, apareceu uma questão na prova de ACE/TCDF.

Por outro lado, o percentual de questões desta prova sobre Processo de Contas (IN n.º 63/2010) e Normas do IIA foi elevado, representando 50% do total da prova. Já os demais assuntos, como Relatórios de auditoria e Auditoria interna e externa, estavam dentre os mais incidentes nas provas do Cespe nos últimos 5 anos.

Esse trabalho estatístico é desenvolvido nas aulas do Passo Estratégico, um material focado em revisões!

O Passo Estratégico é um MÉTODO PODEROSO DE REVISÃO E TREINO DE SIMULADOS

Benefícios:

Os PDFs do Passo Estratégico são enxutos, com poucas páginas, contendo:

Há uma promoção do Passo Estratégico para o TCDF, clique aqui para dar uma conferida.

Pessoal, a Aula 0 do nosso curso ficou bem bacana, deem só uma olhada (clique aqui). Vocês podem dar uma olhada nas demais aulas demonstrativas das demais matérias clicando aqui.

Vamos aos comentários das questões?

(ACE TC-DF /CESPE/2014) A respeito das normas de auditoria governamental estabelecidas pela INTOSAI (International Organization of Supreme Audit Institutions) e pelo TCDF, julgue os itens a seguir.

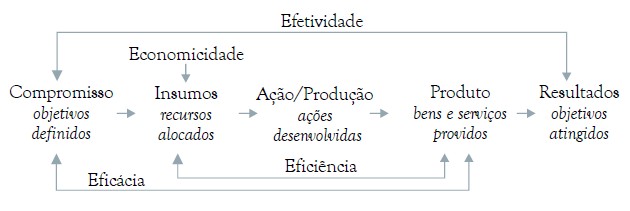

81 Quando, em um parecer de auditoria, se fizer referência à economicidade de determinada aquisição de bens ou serviços realizada por órgão público, se estará referindo à oportunidade de redução de custos na compra auditada, mantendo-se um nível adequado de qualidade.

Comentários:

Item certo. Quando o auditor analisa a economicidade, ele está realizando uma auditoria operacional. Segundo o Manual de Auditoria Operacional do TCU (2010, p.11 e p.13):

1 Auditoria operacional (ANOp) é o exame independente e objetivo da economicidade, eficiência, eficácia e efetividade de organizações, programas e atividades governamentais, com a finalidade de promover o aperfeiçoamento da gestão pública.

2 As auditorias operacionais podem examinar, em um mesmo trabalho, uma ou mais das principais dimensões de análise. O diagrama de insumo-produto ilustra essas dimensões e suas inter-relações: [grifo nosso]

No mesmo sentido as Normas de Auditoria do TCU – NAT (2011, p.108) enfatiza que “em auditorias operacionais, as conclusões são inferências lógicas sobre a economicidade, eficiência, eficácia e efetividade de organizações, programas ou atividades governamentais, com base nos achados. A conclusão não é apenas um resumo dos achados, devendo-se destacar, de forma equilibrada, os pontos fortes do objeto de auditoria, as principais oportunidades de melhoria de desempenho e os possíveis benefícios esperados quantificando-os, sempre que possível, em termos de economia de recursos ou de outra natureza de melhoria. Devem ser relatadas as dificuldades enfrentadas pelos gestores e destacadas as iniciativas positivas por eles empreendidas no sentido de superar as dificuldades”.

De maneira geral, “economicidade expressa variação positiva da relação custo/benefício, na qual busca-se a otimização dos resultados na escolha dos menores custos em relação aos maiores benefícios”.

Portanto, item certo.

82 É responsabilidade dos tribunais de contas garantir que todas as pessoas físicas ou jurídicas encarregadas da administração de bens ou valores públicos prestem contas dos recursos utilizados nos prazos e nas condições estabelecidas por lei.

Comentários:

Item certo. Essa responsabilidade é atribuída pelo paragrafo único do Art.70, da Constituição Federal/1988 ao controle externo (Tribunais de Contas). Veja:

Art. 70. A fiscalização contábil, financeira, orçamentária, operacional e patrimonial da União e das entidades da administração direta e indireta, quanto à legalidade, legitimidade, economicidade, aplicação das subvenções e renúncia de receitas, será exercida pelo Congresso Nacional, mediante controle externo, e pelo sistema de controle interno de cada Poder.

Parágrafo único. Prestará contas qualquer pessoa física ou jurídica, pública ou privada, que utilize, arrecade, guarde, gerencie ou administre dinheiros, bens e valores públicos ou pelos quais a União responda, ou que, em nome desta, assuma obrigações de natureza pecuniária. [grifo nosso]

Todos – pessoas físicas ou jurídicas – que fazem uso de dinheiros, bens e valores públicos devem prestar contas aos Tribunais de Contas na forma e nos prazos definidos nos regimentos e normas internas de cada tribunal.

Portanto, item certo.

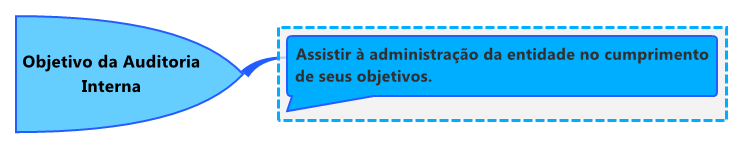

83 A auditoria interna consiste na realização de atividades estabelecidas ou providas como um serviço direcionado à entidade e inclui, entre outros, o exame, a avaliação e o monitoramento da adequação e efetividade dos controles internos.

Comentários:

Item certo. Segundo a NBC TI 01, “a atividade da Auditoria Interna está estruturada em procedimentos, com enfoque técnico, objetivo, sistemático e disciplinado, e tem por finalidade agregar valor ao resultado da organização, apresentando subsídios para o aperfeiçoamento dos processos, da gestão e dos controles internos, por meio da recomendação de soluções para as não-conformidades apontadas nos relatórios”.

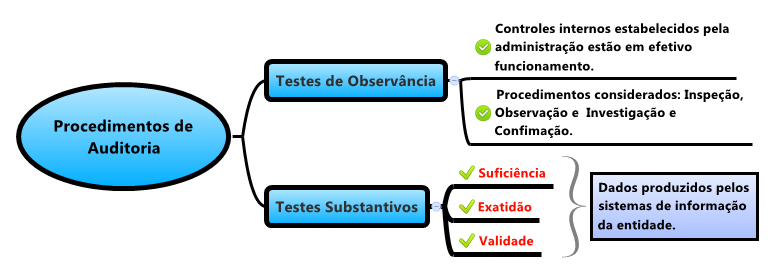

Objetivamente, a auditoria interna tem por finalidade principal assistir à administração da entidade no cumprimento de seus objetivos. Para atingir isso, utilizam-se os procedimentos de auditoria que constituem exames e investigações, incluindo testes de observância e testes substantivos.

Portanto, item certo.

84 Com a finalidade de manter a independência dos trabalhos de auditoria, as informações acerca do objeto da auditoria devem ser obtidas pelo auditor sem a colaboração da administração do órgão ou projeto a ser auditado ou daqueles encarregados de sua governança.

Comentários:

Item errado. Segundo a interpretação da Norma do IIA 1100 (Normas Internacionais para a prática profissional de Auditoria Interna – Normas de Atributos):

Independência é a imunidade quanto às condições que ameaçam a capacidade da atividade de auditoria interna de conduzir as responsabilidades de auditoria interna de maneira imparcial. Para atingir o grau de independência necessário para conduzir eficazmente as responsabilidades da atividade de auditoria interna, o executivo chefe de auditoria tem acesso direto e irrestrito à alta administração e ao conselho. Isto pode ser alcançado através de um relacionamento de duplo reporte. As ameaças à independência devem ser gerenciadas nos níveis do auditor individual, do trabalho de auditoria, funcional e organizacional.

Assim, há colaboração da alta administração com a prestação de informações relativas ao objeto da auditoria, uma vez que o auditor tem acesso direto e irrestrito. Essa é uma das premissas, relativa às responsabilidades da administração e, quando apropriado, dos responsáveis pela governança, com base na qual a auditoria é conduzida – que a administração e, quando apropriado, os responsáveis pela governança tenham conhecimento e entendido que eles têm as responsabilidades, fundamentais para a condução da auditoria em conformidade com as normas de auditoria.

Portanto, item errado.

(ACE TC-DF /CESPE/2014) Julgue os próximos itens, relativos às orientações do Manual de Auditoria do TCDF e às definições de amostragem estatística em auditoria.

85 Aplicando o devido zelo profissional, a equipe de auditoria elimina certamente a margem de erro própria dos trabalhos realizados por amostragem ou outros sistemas de testes equivalentes.

Comentários:

Item errado. Segundo a Norma do IIA 1220 (Normas Internacionais para a prática profissional de Auditoria Interna – Normas de Atributos):

Os auditores internos devem empregar o zelo e habilidades esperados de um auditor interno razoavelmente prudente e competente. O zelo profissional devido não implica em infalibilidade. [grifo]

Assim, como a opinião do auditor não é absoluta, quanto à ausência de distorções relevantes em relação a fraudes e erros porque há limitações inerentes em uma auditoria, às quais resultam do fato de que a maioria das evidências de auditoria em que o auditor baseia suas conclusões e sua opinião, é persuasiva e não conclusiva.

Portanto, item errado.

86 Em uma auditoria, o trabalho de campo, se necessário, poderá ser realizado por equipe distinta daquela encarregada do planejamento e do levantamento preliminar correspondente a essa auditoria.

Comentários:

Item certo. Segundo o Manual de Auditoria do TCDF (2008, p.5):

A equipe encarregada de realizar a auditoria não é necessariamente aquela responsável pelo levantamento preliminar, ainda que seja desejável que alguns de seus membros mantenham-se na equipe em face dos conhecimentos já obtidos.[grifo nosso]

Além disso, na definição da equipe, poderá ser considerada, também, a utilização de profissionais especializados não pertencentes ao quadro do TCDF.

Portanto, item certo.

87 As conclusões do auditor responsável em relação à entidade auditada não fazem parte dos documentos de apoio, uma vez que devem constar no parecer final de auditoria, observados os aspectos de clareza e objetividade.

Comentários:

Item errado. Documentação de auditoria é o registro dos procedimentos de auditoria executados, da evidência de auditoria relevante obtida e conclusões alcançadas pelo auditor. Nesse sentido, o Manual de Auditoria do TCDF (2008, p.24) enfatiza o que deve ser documentado:

Deve-se documentar todas as questões consideradas importantes para obtenção de evidências, visando fundamentar os achados e a conclusão da auditoria e comprovar que a auditoria foi executada de acordo com as normas aplicáveis.

Devem ser registradas nos papéis de trabalho as informações relativas ao planejamento da auditoria, a natureza, oportunidade e extensão dos procedimentos aplicados, os resultados obtidos e as conclusões da evidência da auditoria. Deve ser incluído nos papéis de trabalho o juízo da equipe de auditoria acerca de todas as questões significativas, juntamente com a conclusão a que chegou. Nas áreas que envolvem questões de princípio ou de julgamento difícil, devem ser registrados nos papéis de trabalho os fatos pertinentes que eram do conhecimento da equipe de auditoria no momento de suas conclusões.[grifo nosso]

Portanto, item errado.

(ACE TC-DF /CESPE/2014) Considerando as Resoluções – TCDF n.º 38/1990 e n.º 102/1998, julgue os itens subsequentes acerca de procedimentos em processos de tomadas e prestações de contas.

88 Considere que determinada autoridade administrativa responsável por órgão público do DF tome conhecimento da ocorrência de fato lesivo ao patrimônio público. Nesse caso, a referida autoridade deverá adotar providências para regularizar a situação ou reparar o dano. Caso a regularização ou reparação do dano não ocorra no prazo legal, a autoridade deverá instaurar tomada de contas especial, sob pena de ser considerada responsável solidária.

Comentários:

Item correto. Segundo a Lei Orgânica do Tribunal de Contas do Distrito Federal, “Diante da omissão no dever de prestar contas, da não comprovação da aplicação dos recursos repassados pelo Distrito Federal, na forma prevista no inciso VI do art. 6º desta Lei Complementar, da ocorrência de desfalque ou desvio de dinheiros, bens ou valores públicos, ou, ainda, da prática de qualquer ato ilegal, ilegítimo ou antieconômico de que resulte dano ao Erário, a autoridade administrativa competente, sob pena de responsabilidade solidária, deverá imediatamente adotar providências, com vista à instauração de tomada de contas especial, para apuração dos fatos, identificação dos responsáveis e quantificação do dano”. Dessa forma, a situação apresentada no caso em tela está alinhada ao procedimento administrativo de Tomada de Contas Especial cujo objetivo é o ressarcimento ao Erário Público.

Portanto, item certo.

89 Em uma tomada de contas especial que envolver montante total inferior à quantia fixada em legislação complementar, dispensa-se o pronunciamento do dirigente do órgão ou entidade onde ocorreu o fato em relação aos procedimentos de apuração das responsabilidades.

Comentários:

Item errado. Segundo a Lei Orgânica do Tribunal de Contas do Distrito Federal(LOTCDF), “Diante da omissão no dever de prestar contas, da não comprovação da aplicação dos recursos repassados pelo Distrito Federal, na forma prevista no inciso VI do art. 6º desta Lei Complementar, da ocorrência de desfalque ou desvio de dinheiros, bens ou valores públicos, ou, ainda, da prática de qualquer ato ilegal, ilegítimo ou antieconômico de que resulte dano ao Erário, a autoridade administrativa competente, sob pena de responsabilidade solidária, deverá imediatamente adotar providências, com vista à instauração de tomada de contas especial, para apuração dos fatos, identificação dos responsáveis e quantificação do dano”. No caso em tela, se o dano for de valor inferior à quantia fixada em legislação complementar, a tomada de contas especial será anexada ao processo da respectiva tomada ou prestação de contas anual do administrador ou ordenador de despesa, para julgamento em conjunto (§ 3º, Art. 9º, LOTDCDT). O erro do item é mencionar que haverá a dispensa do pronunciamento do dirigente do órgão ou entidade onde ocorreu o fato em relação aos procedimentos de apuração das responsabilidades.

Portanto, item errado.

90 O parecer conclusivo do conselho fiscal ou órgão equivalente de controle interno das autarquias e fundações públicas do DF deve ser elaborado após a prestação de contas junto ao TCDF.

Comentários:

Item errado. Uma das peças que compõem o processo de prestação de contas junto ao TCDF é parecer conclusivo do conselho fiscal ou órgão equivalente de controle interno. Dessa forma, esse parecer (relatório e certificado) é elaborado antes desta prestação, já é aquela parte integrante desta. A Lei Orgânica do Tribunal de Contas do Distrito Federal ratifica tal informação:

Art. 10. Integrarão a tomada ou prestação de contas, inclusive a tomada de contas especial, dentre outros elementos estabelecidos no Regimento Interno, os seguintes:

I – relatório de gestão;

II – relatório do tomador de contas, quando couber;

III – relatório e certificado de auditoria, com o parecer do dirigente do órgão de controle interno, que consignará qualquer irregularidade ou ilegalidade constatada, indicando as medidas adotadas para corrigir as faltas encontradas, manifestando-se sobre a eficácia e eficiência da gestão orçamentária, financeira, contábil e patrimonial;

IV – pronunciamento do Secretário de Estado supervisor da área ou da autoridade de nível hierárquico equivalente, na forma do art. 51 desta Lei Complementar;

V – o endereço do responsável, para efeito de comunicações que se tornarem necessárias.[grifo nosso]

Portanto, item errado.

Quero ratificar o meu convite para você conhecer nossos materiais do Passo Estratégico de Auditoria aqui no Estratégia Concursos. São cursos de Auditoria direcionados para os concursos das Carreiras Fiscais, Controle, Gestão e áreas afins com editais abertos, tais como: Consultor Técnico da Câmara Legislativa do DF (CLDF), Analista do TCE MG, Auditor Público Externo do TCE RS, Perito da PF/Área 1, Auditor Fiscal da SEFAZ GO e editais que ainda abrirão: Auditor Fiscal da SEFAZ SC, Auditor Fiscal do RS, Auditor Fiscal da SEFAZ AL e Inspetor e Analista de Mercados de Capitais da CVM. Esse material contempla mapas mentais, tabelas e esquemas para facilitar a memorização dos tópicos mais recorrentes em provas.

Firme nos estudos que os anos de 2018 e 2019 serão promissores para as Carreiras Fiscais, Controle e áreas afins!

Grande abraço,

Prof. Tonyvan