Adriana Mota

Aprovada no Exame de Suficiência CFC 2026.1

Aprovada CFC 2026.1: Adriana Mota

Olá, Concursante!

Hoje comentarei a prova de Auditoria da SEFAZ SC, especificamente para o cargo de Auditor Fiscal, banca FCC.

Quem seguiu as orientações do nosso material – Passo Estratégico de Auditoria para SEFAZ SC – deve ter feito uma excelente prova. Eu e o Mestre Guilherme Sant´Anna elaboramos um material otimizado, que contemplou TODAS as questões de Auditoria Contábil e de Auditoria das áreas especificas das demonstrações contábeis (parte teórica da Auditoria Fiscal).

O Passo Estratégico é um MÉTODO PODEROSO DE REVISÃO E TREINO DE SIMULADOS

Benefícios:

Os PDFs do Passo Estratégico são enxutos, com poucas páginas, contendo:

Devido à complexidade da prova, meu grande amigo de longas datas, Thiago Celestino, Auditor Fiscal de Receitas Estaduais da SEFA PA, comentou as questões referentes aos casos práticos envolvendo legislação tributária (Auditoria Fiscal na prática).

De maneira geral, a FCC não surpreendeu!

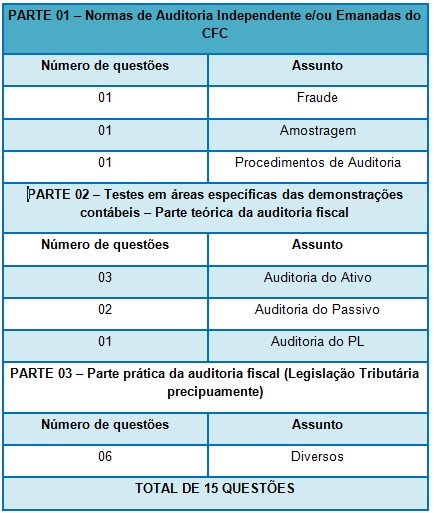

A prova veio da mesma forma como prevíamos – normas de auditoria independente (PARTE 01), aspectos doutrinários (Parte 02) e casos práticos envolvendo legislação tributária (Parte 03)! Ela veio de maneira inteligente por aborda de forma direta ou indireta os casos práticos encontrados por um Auditor Fiscal. A prova ficou distribuída, de forma proporcional à quantidade de assuntos, da seguinte maneira:

Vamos aos comentários das questões:

Assunto: Parte prática da auditoria fiscal (Legislação Tributária precipuamente)

1. (AUDITOR FISCAL/SEFAZ SC/FCC/2018) A Auditora Fiscal Maria realizou, na empresa Comercial ABC Ltda., a auditoria tributária dos livros fiscais e contábeis, referente ao mês de dezembro de 2017, confrontando o Extrato Bancário com o Razão Contábil da conta Bancos (ambos fornecidos pela empresa fiscalizada).

A Auditora formalizou uma notificação à empresa Comercial ABC Ltda. solicitando justificativa para a diferença existente entre a contabilização de receita de vendas ao cliente XYZ Prestador de Serviços Ltda. (nos livros contábeis ECD − valor de R$ 20.000,00 no dia 22 de dezembro) e livros fiscais (valor de R$ 20.000,00 no dia 22 de dezembro – Livro de Registro de Saídas) versus os valores do Extrato Bancário (recebimentos de R$ 30.000,00 e de R$ 20.000,00 por meio de dois TED’s da XYZ Prestador de Serviços Ltda. no dia 22 de dezembro). A empresa não respondeu à notificação e então a Auditora Fiscal procurou a empresa XYZ Prestador de Serviços Ltda. (adquirente das mercadorias e contribuinte apenas do ISS municipal) e obteve desta uma declaração por escrito de que a empresa destinatária teria pago realmente o valor R$ 50.000,00 em duas transferências bancárias por todas as mercadorias adquiridas no dia 22 de dezembro, mas recebido apenas uma Nota Fiscal com o valor de R$ 20.000,00.

Nesse caso, em relação à empresa Comercial ABC Ltda., a Auditora

(A) deve lavrar uma autuação fiscal por presunção de operação tributável não registrada, pois, de acordo com o inciso VI do art. 49 da Lei nº 10.297/1996, foi constatada diferença apurada mediante controle quantitativo de mercadorias (confronto entre a quantidade de unidades estocadas e as quantidades de entradas e de saídas).

(B) não deve lavrar nenhuma autuação fiscal, uma vez que o valor contábil apresentado na escrita contábil ECD (R$ 20.000,00) corresponde ao mesmo valor registrado nos livros fiscais de ICMS (de R$ 20.000,00 no Livro de Registro de Saídas).

(C) deve lavrar uma autuação fiscal por presunção de operação tributável não registrada, pois de acordo com o inciso III do art. 49 da Lei nº 10.297/1996, foi constatada efetivação de despesas pagas, em limite superior ao lucro bruto auferido pelo contribuinte.

(D) deve lavrar uma autuação fiscal por presunção de operação tributável não registrada, pois de acordo com o inciso I do art. 49 da Lei nº 10.297/1996, foi constatado suprimento de caixa sem comprovação da origem do numerário, o qual não foi escriturado.

(E) não deve lavrar nenhuma autuação fiscal contra a empresa Comercial ABC Ltda., mas sim contra a empresa XYZ Prestador de Serviços Ltda., haja vista que esta não procedeu com o estorno de crédito de ICMS de acordo com o art. 30 da Lei nº 10.297/1996.

Comentários:

Resumos dos fatos:

1) Empresa Comercial ABC Ltda: vendeu efetivamente R$ 50.000,00 em mercadorias;

2) Registrou nos livros contábeis e Livro Fiscal de Saídas a venda de apenas R$ 20.000,00;

3) omitiu a venda de R$ 30.000,00 detectado por meio do confronto dos valores recebidos registrados em extrato bancário(R$ 50.000,00) e, posteriormente, confirmado a transferência pela empresa destinatária das mercadorias, versus os valores registrados na escrita contábil e fiscal( R$ 20.000,00);

4) cabível auto de infração pela omissão de receitas;

Letra A) ERRADA. De fato, ocorreu a omissão de receitas por presunção de operação tributável não registrada nos livros contábeis e livro fiscal de saídas no valor de R$ 30.000,00. Porém, a constatação foi devido ao confronto de valores constantes em extrato bancário do remetente das mercadorias e das informações de vendas na escrita contábil e fiscal, uma vez que solicitou da empresa destinatária das mercadorias a comprovação das transferências bancárias realizadas em favor da Empresa Comercial ABC Ltda na data de 22 de dezembro. Dessa forma, o motivo da constatação não foi pelo levantamento quantitativo de estoques.

Letra B) ERRADA. Nesse caso, foi constatada a omissão de R$ 30.000,00, embora tenha emitido e registrado na escrita contábil e fiscal o montante de apenas R$ 20.000,00, quando o correto seria de R$ 50.000,00.

Letra C) ERRADA. A questão trata de uma venda de mercadorias no valor de R$ 50.000,00, tendo a empresa vendedora emitida uma nota fiscal de apenas R$ 20.000,00, omitindo, assim, R$ 30.000,00 de receitas de vendas. Portanto, a assertiva não menciona as informações relativas a despesas.

Letra D) CORRETA. A Auditora Fiscal deve lavrar o auto de infração, uma vez que detectou a omissão de receitas no valor de R$ 30.000,00 do confronto do montante recebido por meio de transferência bancária e dos valores registrados na escrita fiscal e contábil e Nota Fiscal emitida.

Letra E) ERRADA. Primeiro, pelo fato de ter sido detectada a omissão de receitas no valor de R$ 30.000,00, cabendo a lavratura do auto de infração contra a empresa vendedora(empresa Comercial ABC Ltda) e não contra a empresa destinatária(empresa XYZ Prestador de Serviços Ltda). Segundo, o estabelecimento que comprou as mercadorias por não ser contribuinte do ICMS, uma vez que a questão informa que se trata de uma prestadora de serviços, não é obrigada a escrituração contábil e nem fiscal para fins de obrigações tributárias do ICMS, comportando-se apenas como consumidora final não contribuinte.

Portanto, alternativa correta é D.

Assunto: Parte prática da auditoria fiscal (Legislação Tributária precipuamente)

2. (AUDITOR FISCAL/SEFAZ SC/FCC/2018) A Auditora Fiscal Maria continuou a auditoria tributária na empresa Comercial ABC Ltda., referente ao mês de dezembro de 2017 e, fazendo o confronto do Extrato Bancário com o Razão Contábil da conta Bancos, identificou uma nova situação.

Verificou no Razão Contábil (conta empréstimos) que havia um empréstimo realizado pelo sócio (Sr. Luís) à empresa no valor de R$ 1 milhão, em 29 de dezembro de 2017; no entanto, não encontrou no Extrato Bancário informação sobre o recebimento deste valor. A Auditora formalizou então uma notificação à empresa solicitando uma justificativa para o fato.

O contador da empresa informou ser apenas uma pendência de conciliação bancária e que fez a retificação do lançamento o contábil, pois, na verdade, o valor do empréstimo do Sr. Luís (sócio) foi recebido na Conta Caixa e não na Conta Bancos – ou seja, foi recebido em dinheiro. Entregou à Auditora um contrato de mútuo (não registrado em cartório) entre a pessoa física do sócio e a empresa com data de 29 de dezembro de 2017.

A Auditoria analisou também a Declaração de Imposto de Renda do sócio obtida junto à Receita Federal (data base 2017), na qual constava, no quadro de bens do declarante, um total de bens de R$ 400 mil, sendo apenas R$ 50 mil em aplicações financeiras, e não encontrou nenhum direito de recebimento relativo ao suposto empréstimo de R$ 1 milhão.

Nesse caso, em relação à empresa Comercial ABC Ltda., a Auditora

(A) deve lavrar uma autuação fiscal por presunção de operação tributável não registrada, pois, de acordo com o inciso VI do art. 49 da Lei nº 10.297/1996, foi constatada a existência de um passivo oculto, uma vez que o empréstimo não está contabilizado.

(B) não deve lavrar nenhuma autuação fiscal, uma vez que se trata de uma mera irregularidade contábil (matéria estranha à competência estadual de fiscalização tributária), sem nenhuma repercussão na esfera tributária do ICMS.

(C) deve lavrar uma autuação fiscal por presunção de operação tributável não registrada, pois, de acordo com o inciso IV do art. 49 da Lei nº 10.297/1996, foi constatado registro de saídas em montante inferior ao obtido pela aplicação de índices de rotação de estoques (em estabelecimentos do mesmo ramo).

(D) não deve lavrar nenhuma autuação fiscal contra a empresa Comercial ABC Ltda., pois se trata de infração fiscal que afeta apenas o Imposto de Renda da Pessoa Jurídica e não afeta o ICMS.

(E) deve lavrar uma autuação fiscal por presunção de operação tributável não registrada, pois, de acordo com o inciso I do art. 49 da Lei no 10.297/1996, houve suprimento de caixa constatado pela existência de empréstimos de sócios, sem comprovação quanto à origem e quanto à efetiva entrega dos recursos.

Comentários:

Resumo dos fatos:

1) A Auditora Fiscal detectou no razão contábil(conta empréstimos) um registro de um valor de R$ 1.000.000,00 sem contrapartida no razão contábil( Bancos) e, consequentemente, sem registro no extrato bancário;

2) notificada a prestar os esclarecimentos, a empresa justificou que tais valores tinham sido registrados na conta caixa. Porém, não ficou comprovado a entrada desses recursos e nem sinal da transferência deles na Declaração de Imposto de Renda do sócio Luís;

3) Então, presume-se a ocorrência de passivo fictício (Obrigações registradas, mas não existem)

Letra A) ERRADA. Primeiro, o auto de infração deve ser lavrado, uma vez que ocorreu o registro contábil de um passivo inexistente. Segundo, embora o empréstimo esteja contabilizado, faltou a contrapartida dele, que poderia ser na conta Banco ou caixa. O contribuinte não conseguiu provar nenhuma das duas situações. Por fim, a assertiva remete que a fundamentação desse suposto auto de infração seja de acordo com o inciso VI do art. 49 da Lei nº 10.297/1996. Porém, este dispositivo trata da presunção quando for detectada por meio da “diferença apurada mediante controle quantitativo de mercadorias, assim entendido o confronto entre a quantidade de unidades estocadas e as quantidades de entradas e de saídas”. Sendo assim, não se equivalem.

Letra B) ERRADA. O registro de passivo fictício faz presumir a ocorrência de omissão de receitas pelo valor registrado de forma indevida, cabendo a autuação por meio de auto de infração.

Letra C) ERRADA. A questão não fornece informações sobre controle de estoque, portanto não tem como obtermos afirmações para esta assertiva.

Letra D) ERRADA. A omissão de receitas tem consequências tanto no campo do Imposto de Renda Pessoa Jurídica quanto no campo do ICMS. No caso do ICMS, pode ocorrer a situação de a empresa comprar e vender as mercadorias sem nota fiscal, o que irá ocasionar por omitir a origem dos recursos para a compra e a receita das vendas.

Letra E) CORRETA. Ocorreu um suprimento de caixa pelo registro indevido de empréstimos de sócios, não tendo sido comprovado legalmente tal operação e nem a efetiva entrada de recursos.

Portanto, alternativa correta é E.

Assunto: Parte prática da auditoria fiscal (Legislação Tributária precipuamente)

3. (AUDITOR FISCAL/SEFAZ SC/FCC/2018) Suponha que José é Auditor Fiscal de Santa Catarina e irá realizar uma auditoria contábil-tributária em uma indústria de Joinville. Verificou na conta contábil Estoque de matérias-primas que a indústria fez uma aquisição de insumos industriais no dia 26 de setembro de 2018, cujo custo contábil foi registrado pelo valor de R$ 830,00. Por sua vez, verificou no bloco do SPED ICMS-IPI as informações referentes ao Livro de Registro de Entradas do ICMS e IPI, e detectou na aquisição de insumos industriais do dia 26 de setembro de 2018 a seguinte informação: custo de aquisição de R$ 1.200,00; valor da base de cálculo de ICMS de R$ 1.000,00; valor de ICMS a crédito na escrita fiscal de R$ 170,00; valor de IPI a crédito na escrita fiscal de R$ 200,00. Para finalizar a auditoria José acessou a Nota Fiscal Eletrônica desta compra de insumos e obteve as seguintes informações: − IPI destacado na nota fiscal: R$ 200,00 − Valor total da nota fiscal: R$ 1.200,00 − ICMS destacado na nota fiscal: R$ 170,00 A empresa é contribuinte do IPI e do ICMS, e está sujeita ao regime de PIS-COFINS cumulativo (sem direito a crédito). Nesse caso, José, como Auditor Fiscal do ICMS, deve concluir que o recolhimento do ICMS nessa compra

(A) foi a maior sobre uma base de cálculo de R$ 1.000,00, uma vez que o valor contábil registrado na contabilidade é apenas R$ 830,00 e a base de cálculo do ICMS deveria ser de R$ 830,00.

(B) está correto, uma vez que o valor contábil registrado na contabilidade na conta de estoque é de R$ 1.000,00 e a base de cálculo do ICMS é de R$ 1.000,00.

(C) está correto, tendo em vista que o valor contábil do SPED-ICMS-IPI foi R$ 1.200,00 (Valor total da nota fiscal: R$ 1.200,00), sendo que para fins de registro contábil dos estoques: a conta contábil de IPI a recuperar pela indústria é R$ 200,00; a conta contábil de ICMS a recuperar é R$ 170,00 e a conta contábil de estoques no ativo é R$ 830,00.

(D) foi a menor, já que a base de cálculo do ICMS deveria ser R$ 1.200,00, uma vez que o valor contábil registrado na contabilidade é R$ 830,00 e o valor total da Nota Fiscal é R$ 1.200,00. (E) está correto, tendo em vista que o valor contábil do SPED-ICMS-IPI foi R$ 1.200,00 (Valor total da nota fiscal: R$ 1.200,00), sendo que para fins de registro contábil dos estoques: a conta contábil de ICMS a recuperar é R$ 170,00 e a conta contábil estoques no ativo é R$ 1.030,00.

Comentários:

Resumo:

1) o valor total da NF ou valor contábil é de R$ 1.200,00;

2) Desse valor total, R$ 200,00 é relativo ao IPI. Então, a base de cálculo do ICMS será de R$ 1.000,00;

3) o ICMS destacado é de R$ 170,00, levando-se em consideração a alíquota de 17%;

4) o custo da mercadoria então será de R$ 830,00( 1000-170);

Letra A) ERRADA. A Base de cálculo do ICMS foi de R$ 1.000,00, sendo abatido o valor de R$ 200,00 do IPI que, para este caso, por ser uma indústria, não integra a BC do ICMS. Porém, o valor contábil é equivalente ao valor total da Nota Fiscal que é de R$ 1.200,00( valor da mercadoria + IPI).

Letra B) ERRADA. O valor contábil é equivalente ao valor total da Nota Fiscal que é de R$ 1.200,00 (valor da mercadoria + IPI).

Letra C) CORRETA. Veja a memória de cálculo:

1) o valor total da NF ou valor contábil é de R$ 1.200,00;

2) Desse valor total, R$ 200,00 é relativo ao IPI. Então, a base de cálculo do ICMS será de R$ 1.000,00;

3) o ICMS destacado é de R$ 170,00, levando-se em consideração a alíquota de 17%;

4) o custo da mercadoria então será de R$ 830,00( 1000-170).

Letra D) ERRADA. Ver explicação da letra “C”.

Letra E) ERRADA. A conta contábil do estoque é de R$ 830,00 (1000-170).

Portanto, alternativa correta é C.

Assunto: Fraude

4. (AUDITOR FISCAL/SEFAZ SC/FCC/2018) Considerando os procedimentos de auditoria contábil a serem aplicados por um Auditor Fiscal de ICMS, podem-se mencionar alguns exemplos de testes e situações de fraudes fiscais encontradas em que se evidenciam a Superavaliação ou Subavaliação de contas do Ativo Disponível do Balanço Patrimonial:

I. Detecção de créditos nas contas do Ativo Disponível que diminuem também as Contas de Passivo (por exemplo: Créditos em Bancos/Caixa contra Empréstimos – no caso de pagamento/quitação de empréstimos devidamente comprovados documentalmente).

II. Detecção de créditos a menor nas contas do Ativo Disponível que deixam seu saldo maior e que diminuem indevidamente as Contas de Despesas (por exemplo: Débitos a menor em Despesas contra Bancos/Caixa – no caso de Despesas serem contabilizadas por um valor menor do que o valor efetivo da transação).

III. Detecção de débitos irregulares nas contas do Ativo Disponível que aumentam também indevidamente as Contas de Passivo (por exemplo: Débitos em Bancos/Caixa contra Empréstimos – no caso de Empréstimos simulados que não existiram à época ou que não existem).

IV. Detecção de créditos irregulares nas contas do Ativo Disponível que diminuem também indevidamente as Contas de Receitas (por exemplo: Créditos em Bancos/Caixa contra Receitas – no caso de simulação de cancelamento ou de devolução de vendas, de mercadorias que foram efetivamente entregues e recebidas). Evidenciam superavaliação ou subavaliação do ativo disponível os exemplos citados APENAS em

(A) II, III e IV.

(B) I e IV.

(C) II e III.

(D) I e III.

(E) I, II e IV.

Comentários:

Segundo a NBC TA 240 (R1), “Fraude é o ato intencional de um ou mais indivíduos da administração, dos responsáveis pela governança, empregados ou terceiros, que envolva dolo para obtenção de vantagem injusta ou ilegal”. Informações contábeis fraudulentas podem decorrer do seguinte:

Para ajudá-los na memorização, segue mapa mental:

Analisando os itens da questão, percebe-se claramente que, à exceção do item “I” (não há nada de irregular, pois houve pagamento/quitação de empréstimos devidamente comprovados documentalmente), os demais – II,III e IV – são exemplos de atos intencionais que terão como consequência a subavaliação ou superavaliação das contas do Disponível.

Portanto, alternativa correta é A.

Observação: informações para subsidiar a resposta estão presentes nas páginas 4, 19 e 27 da aula 04 do Passo Estratégico de Auditoria para SEFAZ SC!

Assunto: Teste e procedimentos de auditoria

5. (AUDITOR FISCAL/SEFAZ SC/FCC/2018)

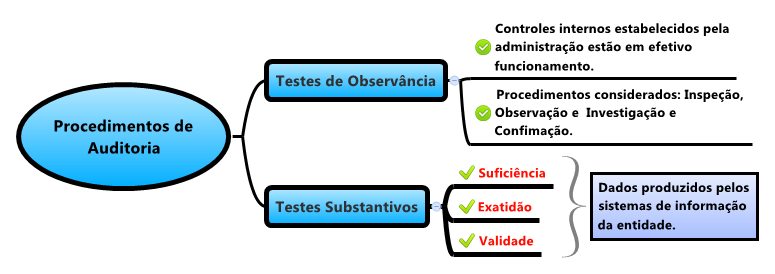

Trata-se de procedimentos de auditoria que têm por finalidade obter evidências quanto à suficiência, exatidão e validade dos dados gerados pelo sistema de contabilidade da entidade. Têm como um dos principais objetivos a conclusão sobre a adequada mensuração, apresentação e divulgação das transações econômico-financeiras, em consonância com os Princípios Fundamentais de Contabilidade.

Além da sua importância para fins de auditoria contábil, também podem ser empregados em auditorias tributárias, tendo também como objetivo certificar-se da correção: da existência do item contábil (se o componente patrimonial existe em certa data), da existência de direitos e obrigações (se efetivamente existem em certa data), da ocorrência (se uma determinada transação realmente ocorreu).

Os textos acima referem-se

(A) aos Riscos de amostragem.

(B) aos Testes substantivos.

(C) aos Testes de observância.

(D) às Técnicas de Auditoria de exame e contagem física.

(E) às Técnicas de Circularização de bens e direitos.

Comentários:

Questão aborda aspectos gerais acerca dos procedimentos de auditoria – Testes Substantivos. Raramente tem prova de auditoria sem pelo menos uma questão sobre este assunto!

A NBC TI 01 define testes de observância e testes substantivos da seguinte forma:

12.2.3 – Procedimentos da Auditoria Interna

12.2.3.1 – Os procedimentos da Auditoria Interna constituem exames e investigações, incluindo testes de observância e testes substantivos, que permitem ao auditor interno obter subsídios suficientes para fundamentar suas conclusões e recomendações à administração da entidade.

12.2.3.2 – Os testes de observância visam à obtenção de razoável segurança de que os controles internos estabelecidos pela administração estão em efetivo funcionamento, inclusive quanto ao seu cumprimento pelos funcionários e administradores da entidade. Na sua aplicação, devem ser considerados os seguintes procedimentos:

a) inspeção – verificação de registros, documentos e ativos tangíveis;

b) observação – acompanhamento de processo ou procedimento quando de sua execução; e

c) investigação e confirmação – obtenção de informações perante pessoas físicas ou jurídicas conhecedoras das transações e das operações, dentro ou fora da entidade.

12.2.3.3 – Os testes substantivos visam à obtenção de evidência quanto à suficiência, exatidão e validade dos dados produzidos pelos sistemas de informação da entidade.[grifo nosso]

Atualmente esses testes têm novas designações. Segundo A NBC TA 330 (R1):

4. Para fins das normas de auditoria, os termos abaixo têm os seguintes significados:

(a) Procedimento substantivo é o procedimento de auditoria planejado para detectar distorções relevantes no nível de afirmações. Os procedimentos substantivos incluem:

(i) testes de detalhes (de classes de transações, de saldos de contas e de divulgações); e

(ii) procedimentos analíticos substantivos.

(b) Teste de controle é o procedimento de auditoria planejado para avaliar a efetividade operacional dos controles na prevenção ou detecção e correção de distorções relevantes no nível de afirmações.

Resumidamente:

Testes de observância (atualmente Testes de controle) faz a verificação dos controles internos. É analisado se os procedimentos são executados corretamente (existência, efetividade e continuidade).

Testes substantivos (atualmente Procedimentos analíticos substantivos) faz a verificação da informação propriamente dita, tais como: classes de transações, de saldos de contas e de divulgações.

Portanto, alternativa correta é B.

Observação: informações para subsidiar a resposta estão presentes nas páginas 20 e 32 da aula 00 do Passo Estratégico de Auditoria para SEFAZ SC!

Assunto: Amostragem em auditoria

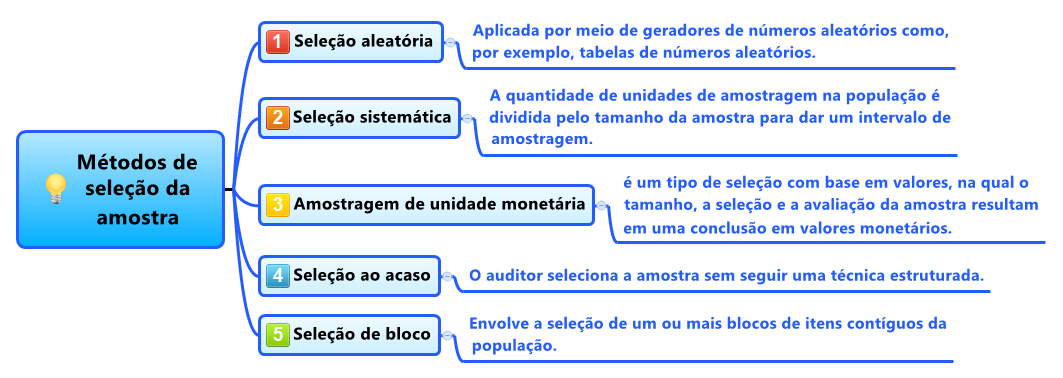

6. (AUDITOR FISCAL/SEFAZ SC/FCC/2018) Na execução de uma auditoria tributária, e de acordo com as normas de amostragem em auditoria (NBC TA 530, aprovada pela Resolução CFC 1222/09), o Auditor pode lançar mão de diversos métodos de seleção da amostra, dentre os quais se destacam:

− Método A: aplicado por meio de geradores de números aleatórios como, por exemplo, tabelas de números aleatórios.

− Método B: em que a quantidade de unidades de amostragem na população é dividida pelo tamanho da amostra para dar um intervalo de amostragem como, por exemplo, 50, e após determinar um ponto de início dentro das primeiras 50, toda 50ª unidade de amostragem seguinte é selecionada.

− Método C: no qual o auditor seleciona a amostra sem seguir uma técnica estruturada. Embora nenhuma técnica estruturada seja usada, o auditor, ainda assim, evitaria qualquer tendenciosidade ou previsibilidade consciente (por exemplo, evitar itens difíceis de localizar ou escolher ou evitar sempre os primeiros ou os últimos lançamentos de uma página) e, desse modo, procuraria se assegurar de que todos os itens da população têm uma mesma chance de seleção.

− Método D: é um tipo de seleção com base em valores, na qual o tamanho, a seleção e a avaliação da amostra resultam em uma conclusão em valores monetários. Ao considerar as características da população da qual a amostra será retirada, o auditor pode determinar que a estratificação ou a seleção com base em valores é mais apropriada.

Os métodos A, B, C e D referem-se, respectivamente, à Seleção

(A) aleatória, Seleção sistemática, Seleção ao acaso e Seleção com base em valor (amostragem de unidade monetária).

(B) aleatória, Seleção sistemática, Seleção com base em valor (amostragem de unidade monetária) e Seleção ao acaso.

(C) ao acaso, Seleção sistemática, Seleção aleatória e Seleção com base em valor (amostragem de unidade monetária).

(D) com base em valor (amostragem de unidade monetária), Seleção aleatória, Seleção sistemática e Seleção ao acaso.

(E) aleatória, Seleção ao acaso, Seleção com base em valor (amostragem de unidade monetária) e Seleção sistemática.

Comentários:

Questão aborda os principais métodos utilizados pelo auditor para selecionar amostras, segundo o apêndice 4 da NBC TA 530. Veja:

Portanto, alternativa correta é A.

Observação: informações para subsidiar a resposta estão presentes nas páginas 12,13, 23 e 24 da aula 03 do Passo Estratégico de Auditoria para SEFAZ SC!

Assunto: Parte prática da auditoria fiscal (Legislação Tributária precipuamente)

7. (AUDITOR FISCAL/SEFAZ SC/FCC/2018) O Auditor Fiscal Rodrigo recebeu um trabalho de auditoria tributária da empresa Manezinho Comercial Ltda., em Florianópolis. Ao conferir o Livro de Registro de Saídas do ICMS, no SPED da empresa, verificou que foi registrada uma venda a prazo no valor de R$ 80 mil (base de cálculo do ICMS destacado na respectiva Nota Fiscal).

Todavia, ao cruzar a informação com os dados da contabilidade, verificou o registro de R$ 100 mil para aquela Nota Fiscal no Razão Contábil (débito na conta Clientes e crédito na conta Receita de Vendas). Após notificar o comprador (adquirente dos produtos vendidos referentes àquela Nota Fiscal), veio a informação de que o valor efetivo da transação foi de R$ 100 mil (mediante cópia de Nota Promissória que serviu de garantia para a compra e venda).

Considere a alíquota interna de ICMS de 17% em Santa Catarina.

Com base nestas informações, em relação à empresa Manezinho Comercial Ltda., o Auditor deverá

(A) considerar verdadeiro o Livro de Registro de Saídas do ICMS no SPED do contribuinte e não lavrar nenhum tipo autuação fiscal, tendo em vista a presunção de validade de documento fiscal devidamente registrado no Livro de Registro de Saídas no SPED-ICMS.

(B) considerar a boa-fé do contribuinte e não lavrar nenhum tipo autuação fiscal, já que a prova do registro contábil de R$ 100 mil para aquela Nota Fiscal no Razão Contábil (débito na conta Clientes e crédito na conta Receita de Vendas) não pode afastar o valor de R$ 80 mil consignado na Nota Fiscal.

(C) lavrar o Auto de Infração exigindo o valor de R$ 3,4 mil de ICMS pela existência de Ativo Fictício, em virtude de manter no Ativo direitos inexistentes.

(D) lavrar o Auto de Infração exigindo o valor de R$ 3,4 mil de ICMS por constatação de que a operação consignada em documento fiscal indica valor inferior ao efetivamente praticado na operação (conforme demonstrado pela prova do registro contábil e cópia de Nota Promissória), devendo ser exigida adicionalmente multa de 150% do valor do imposto – multa no valor de R$ 5,1 mil (art. 52 da Lei no 10.297/1996).

(E) lavrar o Auto de Infração exigindo o valor de R$ 3,4 mil de ICMS por constatação de que houve um mero equívoco na emissão da Nota Fiscal, conforme demonstrado pela prova do registro contábil e cópia de Nota Promissória, sem haver necessidade de aplicação de qualquer multa.

Comentários:

Resumo dos Fatos:

1) o contribuinte registrou no Livro de Saídas( SPED) o valor de R$ 80.000,00 a título de vendas, uma vez que o documento fiscal possuía a informação de base de cálculo no valor de R$ 80.000,00;

2) Porém, a escrita contábil registrou o valor efetivo da transação no montante de R$ 100.000,00;

3) Foi detectado a diferença a menor de informação no Livro de Saída no valor de R$ 20.000,00, interferindo no cálculo do ICMS a recolher;

4) O Auditor Fiscal deverá lavrar o auto de infração e a respectiva cobrança da multa.

Letra A) ERRADA. O auditor fiscal deve desconsiderar o registro do Livro de Saídas e do valor constante na Nota Fiscal e calcular o imposto sobre a diferença apurada, uma vez que desconfiou dessas informações fiscais por conta de registro na escrita contábil. Diante disso, realizou as diligências necessárias que confirmou que tal operação foi na verdade no valor efetivo de R$ 100.000,00.

Letra B) ERRADA. O documento oficial do fisco que registra a venda é a Nota Fiscal. Claro que existem situações em que o documento fiscal é emitido em valor a menor. Desta forma, é necessário que o auditor encontre meios para comprovar o valor efetivo da operação nos casos em que suspeitar de omissão de receitas. No caso em análise, o auditor fiscal teve o cuidado de conferir junto ao comprador da mercadoria a existência do documento comercial que instruiu tal operação, sendo uma nota promissária no valor de R$ 100.000,00 que serviu de garantia para a compra e venda da mercadoria. Com isso, podemos inferir que o contribuinte agiu de má fé, uma vez que emitiu Nota Fiscal em valor menor do que efetivamente era devido, já que existe a Nota Promissória no valor de R$ 100.000,00.

Letra C) ERRADA. O que ocorreu foi uma omissão de receitas de vendas com o objetivo de pagar menos ICMS. Em tese, na escrita contábil a informação estava correta.

Letra D) CORRETA. O valor omitido foi de R$ 20.000,00. Aplicando a alíquota de 17% chegamos ao ICMS a recolher no valor de R$ 3.400,00. A Lei que instituiu o ICMS no âmbito do Estado de Santa Catarina faz a previsão de multa de 150% do valor do imposto, quando a operação ou prestação estiver consignada em documento fiscal que indique valor inferior ao efetivamente praticado na operação ou prestação.

Letra E) ERRADA. Ocorreu má fé do contribuinte, uma vez que emitiu documento fiscal em valor a menor ao efetivamente ocorrido.

Portanto, alternativa correta é D.

Assunto: Testes nas específicas das demonstrações contábeis

8. (AUDITOR FISCAL/SEFAZ SC/FCC/2018) O Auditor Fiscal Rodrigo, continuando seu trabalho de auditoria tributária na empresa Manezinho Comercial Ltda., em Florianópolis, ao conferir no encerramento do exercício social o Balanço Patrimonial da empresa, identificou que a rubrica contábil “Caixa-numerário físico” disponível na empresa apresentava saldo credor.

A única opção que poderia explicar essa situação é:

(A) realização de vendas regularmente contabilizadas e com a respectiva emissão de documentos fiscais pelos valores corretos da efetiva transação.

(B) pagamentos a fornecedores não contabilizados.

(C) adiantamentos recebidos de clientes regularmente contabilizados.

(D) pagamentos de despesas não contabilizados.

(E) recebimentos de numerários não contabilizados por meio da falta de emissão de documentos fiscais.

Comentários:

O fato de a escrituração do contribuinte indicar saldo credor de Caixa constitui presunção legal de omissão de receitas. Dentre as inúmeras decisões do Conselho de Contribuintes a respeito da matéria, destacamos:

“Se a reconstituição do saldo da conta Caixa, mediante a exclusão de valores representados por cheques que, embora destinados a suprir esta conta, foram compensados em razão de depósitos bancários, resultar saldo credor, presume-se que o respectivo valor tem origem em receitas emitidas e não tributadas.” [Acórdão 107-04.318 – 1º CC-MF/7ª Câmara de 20/0897]

Questão aborda aspecto doutrinário de uma das formas de omissão de receita. Para respondermos a questão, faremos uso de parte do artigo “Presunção legal de omissão de receitas” de autoria do saudoso Demétrio Pepice, um dos maiores gurus da área fiscal. Veja:

“[…] De acordo com a legislação do Imposto de Renda, ocorre a presunção legal de omissão de receitas quando é detectada a ocorrência de uma das três situações a seguir:

I – Indicação na escrituração de saldo credor de caixa;

II – Falta de escrituração de pagamentos efetuados;

III – Manutenção no passivo de obrigações já pagas ou cuja exigibilidade não seja comprovada.

A razão de existir saldo credor na conta caixa foi a omissão dos lançamentos que representam receitas à vista (recebimentos) sem a concomitante omissão dos lançamentos que representam despesas à vista (pagamentos).

No entanto, se o contribuinte deixar de escriturar também as despesas, nunca haverá anomalia no saldo da conta caixa. Logo, se o auditor detectar a omissão de lançamento das despesas à vista, ele pode concluir que o contribuinte fez isso propositalmente, com o objetivo de ocultar as receitas sem que ocorresse o “estouro de caixa”.

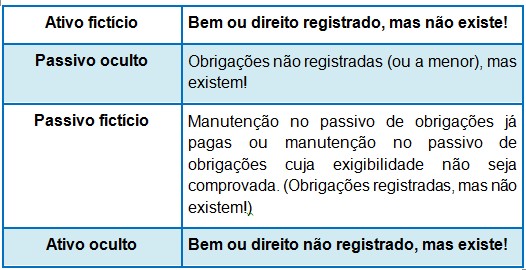

Ainda há outras situações que se enquadram nesse inciso, como por exemplo, a existência de um ativo oculto. Nesse caso, utilizando o procedimento de inspeção, o auditor detecta que há bens e mercadorias existentes no mundo real, mas não estão relacionados na contabilidade da empresa. Isso mostra que o contribuinte tentou “esconder” as operações de aquisição desses bens, com o objetivo de não escriturar os pagamentos correspondentes, e evitar assim o saldo credor na conta caixa.

Esse último caso é exatamente o inverso do anterior. Um ativo oculto é um bem ou direito que existe no mundo real, mas que, por algum motivo, não se encontra representado na contabilidade. Já um passivo fictício é um passivo que existe apenas na contabilidade da empresa, mas não corresponde a uma obrigação no mundo real. Note que ao falar em passivo, estamos nos referindo a passivo em sentido amplo (passivo exigível + patrimônio líquido).

Outra situação possível ocorre quando o contribuinte realmente efetuou uma compra a prazo, mas, ao pagar seu fornecedor, deixou de escriturar essa operação de pagamento, mantendo a dívida no seu passivo. Nessa hipótese a obrigação com fornecedores chegou a existir, mas já foi efetuado o pagamento e isso ainda não foi contabilizado pela empresa. Esse caso se confunde um pouco com a “Falta de escrituração de pagamentos efetuados” mas não deixa de se enquadrar nas hipóteses de passivo fictício.

Além de ser uma tentativa de “esconder” um pagamento, um passivo fictício também pode ser utilizado com outro objetivo. O contribuinte pode tentar simular uma operação que aumentaria o saldo da conta caixa. Ele pode fazer isso através de duas formas: simular um empréstimo bancário (obtenção de capital de terceiros) ou senão simular uma integralização de capital feita pelos sócios (obtenção de capital próprio):[…]” [grifo nosso]

Fonte: https://sites.google.com/site/meirellesedeme/. Acesso em 16 de outubro de 2018.

De maneira didática, temos os seguintes termos:

Ante o exposto e observando a tabela acima, após a constatação da existência de recebimentos de numerários não contabilizados por meio da falta de emissão de documentos fiscais, constitui-se recebimentos de numerários não contabilizados por meio da falta de emissão de documentos fiscais (Ativo Oculto).

Portanto, alternativa correta é E.

Observação: informações para subsidiar a resposta estão presentes nas páginas 12, 13 e 24 da aula 07 do Passo Estratégico de Auditoria para SEFAZ SC!

Assunto: Testes nas específicas das demonstrações contábeis

9. (AUDITOR FISCAL/SEFAZ SC/FCC/2018) No processo de acompanhamento do inventário físico de estoques de matéria-prima (que são comprados a prazo) de uma determinada indústria, o Auditor Fiscal constatou a existência de quantidades relevantes de itens que não constavam dos registros físico-financeiros e contábeis, após uma detalhada análise do registro de inventário de ICMS no SPED, do saldo contábil da conta Estoques de matéria-prima e de realizar uma contagem física destes itens in loco (que apontou quantidades físicas maiores que as registradas na contabilidade e nos livros fiscais).

Nesse caso, o Auditor Fiscal identificou ativos

(A) e passivos ocultos, não sendo necessário nenhum procedimento fiscal em relação à empresa.

(B) fictícios e passivos ocultos, não sendo necessário nenhum procedimento fiscal em relação à empresa.

(C) e passivos fictícios, devendo proceder com a autuação fiscal de ICMS em relação à quantidade de mercadorias adquiridas que existem fisicamente, mas não foram contabilizadas.

(D) e passivos ocultos, devendo proceder com a autuação fiscal de ICMS em relação à quantidade de mercadorias adquiridas que existem fisicamente, mas não foram contabilizadas.

(E) fictícios e passivos ocultos, devendo proceder com a autuação fiscal de ICMS em relação à quantidade de mercadorias adquiridas que existem fisicamente, mas não foram contabilizadas.

Comentários:

O fato de a escrituração do contribuinte indicar saldo credor de Caixa constitui presunção legal de omissão de receitas. Dentre as inúmeras decisões do Conselho de Contribuintes a respeito da matéria, destacamos:

“Se a reconstituição do saldo da conta Caixa, mediante a exclusão de valores representados por cheques que, embora destinados a suprir esta conta, foram compensados em razão de depósitos bancários, resultar saldo credor, presume-se que o respectivo valor tem origem em receitas emitidas e não tributadas.” [Acórdão 107-04.318 – 1º CC-MF/7ª Câmara de 20/0897]

Questão aborda aspecto doutrinário de uma das formas de omissão de receita. Para respondermos a questão, faremos uso de parte do artigo “Presunção legal de omissão de receitas” de autoria do saudoso Demétrio Pepice, um dos maiores gurus da área fiscal. Veja:

“[…] De acordo com a legislação do Imposto de Renda, ocorre a presunção legal de omissão de receitas quando é detectada a ocorrência de uma das três situações a seguir:

I – Indicação na escrituração de saldo credor de caixa;

II – Falta de escrituração de pagamentos efetuados;

III – Manutenção no passivo de obrigações já pagas ou cuja exigibilidade não seja comprovada.

A razão de existir saldo credor na conta caixa foi a omissão dos lançamentos que representam receitas à vista (recebimentos) sem a concomitante omissão dos lançamentos que representam despesas à vista (pagamentos).

No entanto, se o contribuinte deixar de escriturar também as despesas, nunca haverá anomalia no saldo da conta caixa. Logo, se o auditor detectar a omissão de lançamento das despesas à vista, ele pode concluir que o contribuinte fez isso propositalmente, com o objetivo de ocultar as receitas sem que ocorresse o “estouro de caixa”.

Ainda há outras situações que se enquadram nesse inciso, como por exemplo, a existência de um ativo oculto. Nesse caso, utilizando o procedimento de inspeção, o auditor detecta que há bens e mercadorias existentes no mundo real, mas não estão relacionados na contabilidade da empresa. Isso mostra que o contribuinte tentou “esconder” as operações de aquisição desses bens, com o objetivo de não escriturar os pagamentos correspondentes, e evitar assim o saldo credor na conta caixa.

Esse último caso é exatamente o inverso do anterior. Um ativo oculto é um bem ou direito que existe no mundo real, mas que, por algum motivo, não se encontra representado na contabilidade. Já um passivo fictício é um passivo que existe apenas na contabilidade da empresa, mas não corresponde a uma obrigação no mundo real. Note que ao falar em passivo, estamos nos referindo a passivo em sentido amplo (passivo exigível + patrimônio líquido).

Outra situação possível ocorre quando o contribuinte realmente efetuou uma compra a prazo, mas, ao pagar seu fornecedor, deixou de escriturar essa operação de pagamento, mantendo a dívida no seu passivo. Nessa hipótese a obrigação com fornecedores chegou a existir, mas já foi efetuado o pagamento e isso ainda não foi contabilizado pela empresa. Esse caso se confunde um pouco com a “Falta de escrituração de pagamentos efetuados” mas não deixa de se enquadrar nas hipóteses de passivo fictício.

Além de ser uma tentativa de “esconder” um pagamento, um passivo fictício também pode ser utilizado com outro objetivo. O contribuinte pode tentar simular uma operação que aumentaria o saldo da conta caixa. Ele pode fazer isso através de duas formas: simular um empréstimo bancário (obtenção de capital de terceiros) ou senão simular uma integralização de capital feita pelos sócios (obtenção de capital próprio):[…]” [grifo nosso]

Fonte: https://sites.google.com/site/meirellesedeme/. Acesso em 16 de outubro de 2018.

De maneira didática, temos os seguintes termos:

Ante o exposto e observando a tabela acima, após a constatação de divergências entre as quantidades relevantes de itens que não constavam dos registros físico-financeiros e contábeis e uma contagem física destes itens in loco (que apontou quantidades físicas maiores que as registradas na contabilidade e nos livros fiscais), conclui-se que há indício de Ativos e Passivos Ocultos e, nesse caso, é uma irregularidade que enseja a autuação fiscal em relação às diferenças não contabilizadas.

Portanto, alternativa correta é D.

Observação: informações para subsidiar a resposta estão presentes nas páginas 12,13 e 24 da aula 07 do Passo Estratégico de Auditoria para SEFAZ SC!

Assunto: Parte prática da auditoria fiscal (Legislação Tributária precipuamente)

10. (AUDITOR FISCAL/SEFAZ SC/FCC/2018) O Auditor Fiscal está realizando uma auditoria em uma empresa do setor industrial, na área de ativo imobilizado. Verificou que a empresa adquiriu um maquinário industrial em janeiro de 2018 (utilizado na produção industrial de produtos totalmente tributados pelo ICMS). O ICMS destacado na Nota Fiscal de aquisição deste ativo imobilizado foi de R$ 960.000,00.

O contador informou que em virtude da utilização desta máquina em 1 turno de produção, conforme parecer do gerente industrial, está depreciando esta máquina em 8 anos (96 meses).

Considerando que todas as saídas de produtos da empresa industrial são totalmente tributadas pelo ICMS, em relação ao ICMS do ativo imobilizado, conforme estabelecido no § 1º do artigo 22 da Lei nº 10.297/1996, é correto afirmar:

(A) Não é permitida a apropriação do crédito de ICMS sobre o ativo imobilizado nesse mês, devendo o crédito de ICMS sobre o ativo imobilizado no valor de R$ 960.000,00 ser apropriado no último mês em que terminar o prazo de quarenta e oito meses, previsto na legislação tributária.

(B) A apropriação do crédito será feita à razão de um quarenta e oito avos por mês, podendo neste mês ser apropriado como crédito de ICMS sobre o ativo imobilizado o valor de R$ 20.000,00, conforme previsto na legislação tributária.

(C) A apropriação do crédito será feita à razão da depreciação contábil de um noventa e seis avos por mês, podendo neste mês ser apropriado como crédito de ICMS sobre o ativo imobilizado o valor de R$ 10.000,00.

(D) Não é permitida a apropriação do crédito de ICMS sobre o ativo imobilizado, por se tratar de bem destinado ao uso e consumo. O ICMS pago faz parte do custo do ativo imobilizado.

(E) Não é permitida a apropriação do crédito de ICMS sobre o ativo imobilizado nesse mês, devendo o crédito de ICMS sobre o ativo imobilizado no valor de R$ 960.000,00 ser apropriado no último mês em que terminar a depreciação deste ativo, após decorrido os noventa e seis meses da vida útil econômica do bem.

Comentários:

Resumo:

1) o contribuinte industrial adquiriu uma máquina cujo ICMS destacado no documento fiscal é de R$ 960.000,00;

2) todas as saídas dos produtos fabricados são tributadas;

3) a questão informou como ocorre a depreciação do equipamento: informação irrelevante para o cálculo do direito de se creditar do ICMS.

Letra A) ERRADA. Nos termos do inciso I, § 1º, do art. 22, da Lei Estadual n° 10.297/1996, “a apropriação será feita à razão de um quarenta e oito avos por mês, devendo a primeira fração ser apropriada no mês em que ocorrer a entrada no estabelecimento”.

Letra B) CORRETA. Nos termos do inciso I, § 1º, do art. 22, da Lei Estadual n° 10.297/1996, “a apropriação será feita à razão de um quarenta e oito avos por mês, devendo a primeira fração ser apropriada no mês em que ocorrer a entrada no estabelecimento”. Com isso, como o valor do ICMS destacado foi de R$ 960.000,00 e pelo fato de todas as saídas serem tributadas, basta dividir o valor total por 1/48 e chegamos a R$ 20.000,00 por mês de direito a se creditar.

Letra C) ERRADA. Em nenhum momento a legislação tributária vincula o direito de crédito de ICMS oriundo da aquisição de ativo imobilizado ao uso do equipamento. O que pode interferir no cálculo é a condição de tributação dos produtos( isentos, tributados, imunes).

Letra D) ERRADA. O bem adquirido é classificado como ativo imobilizado na contabilidade do contribuinte por preencher os requisitos dessa classificação.

Letra E) ERRADA. Nos termos do inciso I, § 1º, do art. 22, da Lei Estadual n° 10.297/1996, “a apropriação será feita à razão de um quarenta e oito avos por mês, devendo a primeira fração ser apropriada no mês em que ocorrer a entrada no estabelecimento”. Por fim, em nenhum momento a legislação tributária vincula o direito de crédito de ICMS oriundo da aquisição de ativo imobilizado ao uso do equipamento. O que pode interferir no cálculo é a condição de tributação dos produtos (isentos, tributados, imunes).

Portanto, alternativa correta é B.

Assunto: Testes nas específicas das demonstrações contábeis

11. (AUDITOR FISCAL/SEFAZ SC/FCC/2018) Os benefícios fiscais de ICMS fruídos por uma empresa, na situação em que o valor da subvenção governamental não é distribuído ou de qualquer forma repassado aos sócios ou acionistas (fazendo-se a retenção), após o trânsito pela demonstração do resultado, devem ser contabilizados na conta contábil de Reserva de Incentivos Fiscais, conforme disciplinado pelo Pronunciamento técnico CPC 07 − Subvenção e Assistências Governamentais emitido pelo Comitê de Pronunciamentos Contábeis.

Desejando realizar uma auditoria na conta contábil de Reserva de Incentivos Fiscais, o Auditor Fiscal deverá se debruçar na seguinte área do Balanço Patrimonial:

(A) Patrimônio Líquido.

(B) Despesas Antecipadas.

(C) Ativo Fiscal Diferido.

(D) Contas a Pagar.

(E) Investimentos em Participações Societárias.

Questão simples! Segundo Crepaldi, “o patrimônio líquido representa a parcela dos Ativos financiada pelos acionistas. Ele é composto dos seguintes grupos de contas:

A auditoria das contas do Patrimônio Líquido consiste em o auditor checar as transações que ocorreram durante o período auditado, observando se foram atendidas as disposições societárias e estatutárias. Nas empresas de capital aberto, é uma das mais importantes auditorias, pois envolve muitos aspectos de grande valia para os investidores, como a distribuição de dividendos.

Os aspectos mais importantes a verificar, na área, são os de observância dos formalismos legais e estatutários:

Pela Lei das S/A, classificam-se como reservas de lucros:

a) Reserva Legal;

b) Reserva Estatutária;

c) Reserva para Contingências;

d) Reserva de Lucros a Realizar;

e) Reserva de Lucros para Expansão;

f) Reserva de Incentivos Fiscais.

Portanto, alternativa correta é A..

Observação: informações para subsidiar a resposta estão presentes nas páginas 03 da aula 10 do Passo Estratégico de Auditoria para SEFAZ SC!

Assunto: Testes nas específicas das demonstrações contábeis

12. (AUDITOR FISCAL/SEFAZ SC/FCC/2018) Dentre as técnicas mais usuais de auditoria contábil e fiscal, pode-se mencionar o Exame e Contagem Física. É um procedimento de auditoria utilizado para as contas do

(A) Ativo relativos a bens intangíveis (por exemplo: marcas e patentes). que consiste em identificar apenas documentalmente os bens declarados no Balanço Patrimonial.

(B) Passivo (por exemplo: fornecedores e empréstimos), que consiste em identificar fisicamente (in loco) o bem declarado no Balanço Patrimonial.

(C) Ativo (por exemplo: dinheiro, estoques, ativo imobilizado), que consiste em identificar fisicamente (in loco) o bem declarado no Balanço Patrimonial.

(D) Passivo (por exemplo: fornecedores e empréstimos), que consiste em realizar a confirmação de contas a pagar e proceder a exames de pagamentos subsequentes.

(E) Ativo (especificamente da Conta de Investimentos), que consiste em auditar o cálculo do resultado da equivalência patrimonial.

Comentários:

Questão simples! Sempre digo nas minhas aulas que é uma questão previsível – a banca faz uma adequação entre o procedimento/teste de auditoria com as áreas das demonstrações contábeis.

Crepaldi, em sua obra, na versão digital, “Auditoria Contábil: teoria e prática. 10ª ed. São Paulo: Atlas, 2016,p. 43/194” explicita que:

Exame e contagem física

Esse procedimento é utilizado para as contas do ativo e consiste em identificar fisicamente o bem declarado nas demonstrações financeiras. A seguir, exemplos de ativos que normalmente são submetidos à contagem física pelo auditor:

Dinheiro em caixa;

Estoques;

Títulos (ações, título de aplicações financeira etc);

Bem do ativo imobilizado;[…][grifo nosso]

Portanto, alternativa correta é C.

Observação: informações para subsidiar a resposta estão presentes nas páginas 15-18 da aula 10 do Passo Estratégico de Auditoria para SEFAZ SC!

Assunto: Testes nas específicas das demonstrações contábeis

13. (AUDITOR FISCAL/SEFAZ SC/FCC/2018) A auditoria contábil oferece um conjunto de técnicas de extrema relevância e com aplicação prática para as fiscalizações tributárias promovidas pelos Fiscos, não só no âmbito do Imposto de Renda, mas também na esfera da tributação estadual, notadamente na fiscalização do ICMS.

Nesse sentido, considere as seguintes contas:

I. Estoques.

II. Caixa.

III. Ativo Imobilizado.

IV. Devolução de vendas.

V. Devolução de compras.

VI. Fornecedores.

Para a auditoria fiscal de ICMS, deveriam ser analisadas as contas

(A) I, II, III, IV, V e VI.

(B) I, IV e V, apenas.

(C) II, V e VI, apenas.

(D) II e III, apenas.

(E) I, III, IV, V e VI, apenas.

Comentários:

Analisando os itens, verifica-se que todas as contas acima são analisadas para auditoria fiscal de ICMS. Veja:

I. Estoques: o auditor pode verificar se o que o estabelecimento vendeu se tinha realmente comprado. Aqui um caso bastante comum de omissão de receitas. Pode ser detectada a omissão de receitas, também, a partir do momento em que o contribuinte compra e o montante de vendas se torna incompatível com o volume de recursos utilizados para fazer frente àquelas aquisições de mercadorias.

II. Caixa: o contribuinte compra muito e vende pouco. Terá que justificar como está fazendo para adquirir essas mercadorias.

III. Ativo Imobilizado: o contribuinte compra equipamentos para integrar o ativo imobilizado. Caso venda esses equipamentos para dentro do próprio Estado, regra geral, não incide ICMS. Este imposto tem incidência mais corriqueira quando for adquirido de outra unidade da federação (DIFAL).

IV. Devolução de vendas: tem sua importância por conta da diminuição do valor a pagar quando essa mercadoria retorna pro estoque, uma vez que O ICMS da venda retorna como um crédito.

V. Devolução de compras: tem sua importância, dentre outros exemplos, quando é necessário devolver uma mercadoria para não ser computada no estoque atual do contribuinte e, consequentemente, ocasiona na diminuição do crédito de ICMS.

VI. Fornecedores: tem sua importância no controle do volume de recursos para fazer frente aos custos de aquisição das mercadorias. Muitas vezes o contribuinte compra a prazo o que contribui para justificar uma grande quantidade de aquisição de mercadorias quando o volume de vendas está baixo.

Portanto, alternativa correta é A.

Assunto: Parte prática da auditoria fiscal (Legislação Tributária precipuamente)

14. (AUDITOR FISCAL/SEFAZ SC/FCC/2018) O Auditor Fiscal José, em um trabalho de auditoria tributária, questionou a Indústria XYZ Ltda. a respeito de uma alienação, feita pela empresa, do seu Ativo Imobilizado, após analisar o Razão Contábil (do Ativo Imobilizado e da conta Bancos) e o Livro de Saídas do ICMS.

Verificou documentalmente a alienação de uma máquina do ativo imobilizado no final de dezembro de 2017, conferindo o número de série do equipamento constante nos documentos fiscais. No entanto, ao fazer uma vistoria na fábrica em setembro de 2018, constatou que a referida máquina continuava fisicamente no chão da fábrica e em uso por parte dos funcionários da produção.

O Auditor formalizou então uma notificação à Indústria XYZ Ltda. que respondeu que a venda da máquina teria sido efetuada com a isenção do ICMS na alienação do ativo imobilizado (art. 35 do anexo 2 de benefícios fiscais do RICMS-SC), onde constou no documento fiscal que a máquina tinha sido entregue em endereço de outro município de SC.

A empresa não justificou a que título jurídico a máquina do ativo imobilizado retornou ao estabelecimento (nem registrou na contabilidade este retorno) e não esclareceu por qual motivo após o recebimento integral do valor de R$ 600.000,00 e emissão de Nota Fiscal de saída pela empresa em dezembro de 2017, a máquina ainda permanecia em uso no estabelecimento industrial em setembro de 2018.

Nesse caso, em relação à empresa Indústria XYZ Ltda., o Auditor

(A) deve lavrar uma autuação fiscal por presunção de operação tributável não registrada, pois a venda do ativo imobilizado deveria ter sido tributada pelo ICMS.

(B) não deve lavrar nenhuma autuação fiscal, uma vez que é mera liberalidade do adquirente da máquina doá-la ou deixá-la para uso da antiga proprietária, sem necessidade de exigência de registros contábeis e fiscais do retorno da máquina ao estabelecimento.

(C) deve lavrar uma autuação fiscal, pois trata-se de ativo oculto (possuir um bem fisicamente sem o registro contábil), tendo em vista a presunção de operação tributável não registrada, pois de acordo com o inciso X do art. 49 da Lei nº10.297/1996, foi constatada a posse de bens do ativo imobilizado não contabilizados.

(D) deve lavrar uma autuação fiscal por presunção de operação tributável não registrada, pois de acordo com o inciso XI do art. 49 da Lei nº 10.297/1996, foi constatado pagamento de aquisições de bens em valor superior às disponibilidades do período.

(E) não deve lavrar nenhuma autuação fiscal contra a empresa, pois tratar-se-ia de mera irregularidade contábil de ativo oculto (possuir um bem fisicamente sem o registro contábil).

Comentários:

Resumo dos fatos:

1) o auditor fiscal fez uma auditoria em estabelecimento em setembro de 2018 e constatou que existia fisicamente e em uso um equipamento que havia sido vendido em dezembro de 2017.

2) era uma máquina no valor de R$ 600.000,00 que foi vendida e o montante da venda foi recebido em dinheiro, tendo emitido o documento fiscal apropriado com isenção de ICMS(art. 35 do anexo 2 de benefícios fiscais do RICMS-SC).

3) o contribuinte não conseguiu explicar como o bem foi vendido e ter continuado ali no estabelecimento ou, se saiu, não justificou o motivo jurídico do retorno.

4) tal situação possui características de omissão de receitas com previsão no art. 49 da Lei Estadual nº10.297/1996.

Letra A) ERRADA. O caso se adequa de fato a omissão de receitas previsto no art. 49 da Lei Estadual nº 10.297/1996, uma vez que o contribuinte recebeu o valor de R$ 600.000,00 e não promoveu o registro desse valor na contabilidade e nem entregou o bem ao comprador ou realizou o retorno sem base jurídica e sem registrar tal ocorrência, porém, esta operação não se enquadra como tributada, por conta de atender aos requisitos do art. 35 do anexo 2 de benefícios fiscais do RICMS-SC. Ou seja, a máquina foi vendida e registrada em documento fiscal tendo como destinatário localizado em outro município catarinense. Sem contar que as venda de bens do ativo imobilizado, em regra, não são tributadas.

Letra B) ERRADA. Toda operação comercial em que ocorra circulação de mercadorias (venda, compra, transferência, doação) é passível de emissão de documento fiscal e também dos registros nos livros fiscais e contábeis.

Letra C) CORRETA. O contribuinte realizou uma operação de venda de bem do ativo imobilizado e não realizou os registros contábeis e fiscais adequados, além de tal bem ter sido encontrado em uso na empresa meses depois da ocorrência jurídica da venda. Além disso, a questão informa que pela venda o contribuinte recebeu o valor a vista no montante de R$ 600.000,00 não tendo também registrado. Dessa forma, nos termos do inciso X, art. 49, da Lei Estadual nº 10.297/1996, está caracterizado a presunção de omissão de receitas.

Letra D) ERRADA. O inciso XI do art. 49 da Lei nº 10.297/1996 trata, na verdade, “da existência de valores registrados em máquina registradora, terminal ponto de venda, equipamento emissor de cupom fiscal, processamento de dados ou outro equipamento utilizado sem prévia autorização ou de forma irregular, apurados mediante a leitura do equipamento, bem como a cessação de uso ou comunicação de roubo, furto, perda ou extravio de emissor de cupom fiscal com inobservância das formalidades previstas em regulamento”. Já o inciso IX é que trata “do pagamento de aquisições de mercadorias, bens, serviços, despesas e outros ativos e passivos, em valor superior às disponibilidades do período”. A alternativa tentou confundir o candidato fazendo uma troca entre os incisos IX e XI. Por fim, o real motivo da omissão de receitas da questão se justifica pela fundamentação do inciso X, art. 49, da Lei 10.297/1996;

Letra E) ERRADA. A situação relatada é caracterizada como presunção de omissão de receitas, nos termos do inciso X, art. 49, da Lei Estadual nº 10.297/1996.

Portanto, alternativa correta é C.

Assunto: Testes nas específicas das demonstrações contábeis

15. (AUDITOR FISCAL/SEFAZ SC/FCC/2018) Considerando os procedimentos a serem utilizados por um Auditor Fiscal de ICMS do Estado de Santa Catarina, visando à auditoria do grupo de contas de Fornecedores no Passivo, pode-se mencionar:

i. Obter a relação de fornecedores.

II. Obter a confirmação de saldos da conta contábil de fornecedores junto a estes (especialmente, se forem os fornecedores localizados em Santa Catarina).

III. Contagem física do caixa em um determinado dia.

IV. Obter a relação de clientes.

Está correto o que se afirma APENAS em

(A) II, III e IV.

(B) I e II.

(C) II e III.

(D) I e IV.

(E) I, III e IV.

Comentários:

Questão aborda os procedimentos a serem adotados pelo auditor no grupo de contas de Fornecedores no Passivo.

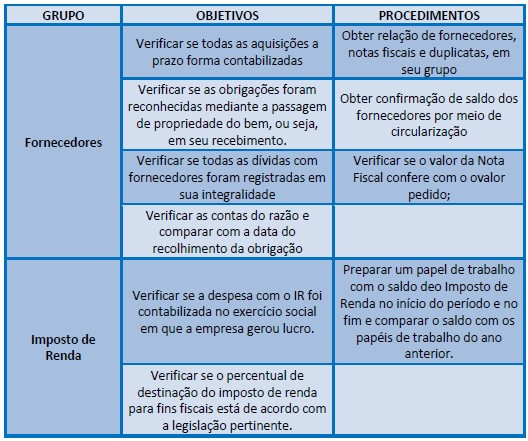

Crepaldi, em sua obra, na versão digital, “Auditoria Contábil: teoria e prática. 10ª ed. São Paulo: Atlas, 2016, p 5/44” explicita que:

A seguir, apresentaremos um programa de auditoria para o passivo circulante, em suas principais contas, com os principais procedimentos, a fim de encontrar os erros citados.

Questão extraída literalmente. Dessa forma, apenas os itens I e II estão corretos.

Portanto, alternativa correta é B.

Observação: essa tabela está LITERALMENTE presente nas páginas 5-6 da aula 09 do Passo Estratégico de Auditoria para SEFAZ SC!

Queremos ratificar o nosso convite para você conhecer nossos materiais do Passo Estratégico de Auditoria (aqui). Esse material contempla mapas mentais, tabelas e esquemas para facilitar a memorização dos tópicos mais recorrentes em provas.

Grande abraço,

Prof. Tonyvan