Beatriz Lima Nogueira

Aprovada no concurso CGE para o cargo de Auditor Estadual de Controle - Correição e Combate à Corrupção

Aprovada Concurso CGE SP: Beatriz Lima Nogueira

Olá pessoal, tudo bem? Seguem abaixo as questões de AFO comentadas da prova de Analista de Controle Externo – Área Administração do TCE/PR!!

QUESTÃO 78 Assinale a opção correta, a respeito dos princípios orçamentários.

A Na elaboração da proposta orçamentária, um dos princípios determina a não consignação de dotações globais para as despesas, mas esse grau de detalhamento não exige a separação de valores destinados a despesas de pessoal daquelas destinadas a serviços de terceiros, por serem ambas de mesma natureza.

Despesa com pessoal e com serviços de terceiro são distintas sim!! Mesmo sendo classificadas como despesas correntes, o grupo de natureza da despesa com pessoal é o código 1, enquanto que as despesas com serviços de terceiros utiliza o código 3.

B De acordo com o dispositivo constitucional, para conferir celeridade ao processo orçamentário, a unidade gestora deverá desenvolver sua proposta com matéria orçamentária, sem a inclusão de assuntos estranhos; caso esse protocolo seja quebrado, a unidade gestora estará descumprindo o denominado princípio da universalidade.

Não estará descumprindo o princípio da universalidade, mas o da EXCLUSIVIDADE.

C As finalidades do princípio da discriminação incluem fornecer detalhamento de receitas e despesas e prestar suporte ao trabalho daqueles que fiscalizam as finanças públicas.

Nosso gabarito. O princípio da discriminação determina que o orçamento deva ser detalhado de forma a possibilitar a fiscalização e o conhecimento das origens da receita e da destinação da despesa.

D Auxiliar o controle parlamentar no que se refere às ações do executivo constitui uma das funções dos princípios orçamentários, motivo pelo qual esses princípios são tratados como mandamentos, sem admissão de ressalvas.

Os princípios, embora possuem caráter norteador, podem possuir exceções. É o caso da exclusividade, anualidade e da discriminação.

E Conforme o princípio da anualidade, as previsões de receitas e de despesas se referem sempre a um período limitado de tempo, denominado exercício financeiro. Se os parlamentares não aprovam o orçamento no prazo determinado, o orçamento do exercício seguinte se inicia descumprindo o referido princípio.

Embora o princípio da anualidade determine que o orçamento seja válido para o exercício financeiro, a não aprovação do orçamento antes do início não constitui violação desse princípio.

Resposta: letra C

QUESTÃO 79 Acerca das etapas do processo orçamentário e dos instrumentos do orçamento público, assinale a opção correta.

A No processo orçamentário, a aprovação da lei orçamentária anual representa a fase final de um processo complexo, formado por diversas etapas que antecedem essa aprovação.

Essa eu comentei no aulão de revisão =)

A aprovação não encerra o ciclo orçamentário. É a avaliação que finaliza esse processo.

B No modelo de integração entre planejamento e orçamento, o plano plurianual representa um instrumento que operacionaliza os programas de curto prazo do governo federal.

O Plano Plurianual é instrumento de médio prazo!

C A apreciação de emendas ao projeto de lei orçamentária, apresentadas por parlamentares, prevê a solicitação de informações a especialistas, a participação em audiências públicas bem como discussões e consultas, em razão das determinações legais que as disciplinam.

Nosso gabarito. Durante a tramitação do orçamento no Congresso Nacional, são realizadas audiências públicas na CMO, sendo que a população pode participar dando opiniões, tanto individualmente quanto por meio de organizações populares nas audiência públicas. Além disso, a resolução que rege a tramitação de matérias orçamentárias, ela prevê a realização de audiências públicas nos estados.

D A dimensão estratégica da lei de diretrizes orçamentárias pauta a agenda de governo e as políticas públicas que serão implementadas e que devem ser apresentadas na forma de objetivos e programas temáticos a serem cumpridos no médio prazo.

A dimensão estratégia do PPA que traz a agenda de governos e políticas públicas, não a LDO.

E Ainda que a etapa de controle, prevista no processo orçamentário e exercida pelos tribunais de contas, compreenda avaliações que são realizadas antes dos atos de gestão, os dispositivos legais determinam que a verificação da legalidade desses atos se restrinja ao período da execução orçamentária.

Não mesmo. A verificação da legalidade pode ser apreciada fora do período da execução orçamentária. Temos como exemplo o recente processo de impeachment da ex Presidente Dilma Rousseff que foram analisadas as ilegalidades cometidas em exercícios anteriores.

Resposta: letra C

A respeito do Sistema Integrado de Planejamento e Orçamento (SIOP), assinale a opção correta.

A Apesar de algumas entidades estatais receberem recursos públicos destinados à aplicação em investimentos, essas empresas não possuem acesso ao SIOP para acompanhamento da execução orçamentária.

Todas as entidades integrantes do Orçamento Geral da União possuem acesso ao SIOP para acompanhamento da execução orçamentária e do envio da sua proposta.

B O SIOP–Legis disponibiliza relatórios que permitem aos servidores o acompanhamento da execução orçamentária do ano corrente.

O SIOP-Legis não disponibiliza relatórios sobre a execução orçamentária, mas atos normativos, atos administrativos, legislações e jurisprudências relacionados ao tema orçamento público.

C O sistema em questão é utilizado pelos servidores da administração pública das áreas de orçamento, finanças, compras públicas e controle, com previsão de acesso aos cidadãos, desde que solicitado formalmente e com fundamento na lei de acesso à informação.

O acesso do cidadão ao SIOP não se dá somente pela Lei de Acesso à Informação. Existe o módulo SIOP – Acesso Público o qual é possível se fazer consultas de dados orçamentários diretamente nas bases de dados do SIOP.

D O referido sistema pode ser utilizado para facilitar o processo de elaboração tanto da lei de diretrizes orçamentárias como da lei orçamentária anual.

Exato. Esse sistema informatizou o processo de elaboração da LDO, LOA e PPA.

E Uma das limitações do SIOP–Gerencial, que fornece robusta base de dados para subsidiar decisões gerenciais, é disponibilizar somente a relação de valores referentes aos anos corrente e anterior.

Além dos valores do exercício corrente a anterior, o SIOP-Gerenvial também disponibiliza os valores do Projeto da LOA do exercício seguinte.

Resposta: letra D

QUESTÃO 81 Com relação ao Sistema Integrado de Administração Financeira do Governo Federal (SIAFI), principal instrumento utilizado para registro, acompanhamento e controle da execução orçamentária, financeira e patrimonial, assinale a opção correta.

A Apesar de ter sido reconhecido como válido pelo Fundo Monetário Internacional, o SIAFI representou retrocesso para a contabilidade pública da União.

Pelo contrário, o SIAFI foi um avanço na gestão orçamentária e financeira, uma vez que centralizou os dados da execução orçamentária e financeira em um banco de dados.

B Nos trabalhos de auditagem e fiscalização, o SIAFI permite apurar, com facilidade, irregularidades na aplicação de recursos públicos.

Para você ter noção, antes do Auditor ir a um órgão público, ele verifica nos diversos sistemas estruturantes da Administração Pública os dados os quais ele quer auditar, indo in loco verificar a regularidade desses atos.

C Embora o SIAFI disponibilize, ao público interessado, acesso a informações, ele não é validado como instrumento de transparência em razão das deficiências decorrentes da descentralização do sistema e da linguagem técnica utilizada.

Vou nem comentar rsrsrs. Claro que é instrumento de transparência, uma vez que os atos praticados pelo poder público ficam registrados nesse sistema.

D Devido à existência de rotinas padronizadas, inclusive aquelas relativas à gestão de recursos, o SIAFI apresenta elevado grau de rigidez e restrição de atividades dos ordenadores de despesas.

É verdade que existem rotinas padronizadas, porém os ordenadores possuem liberdade na utilização dos recursos, sempre respeitando a classificação orçamentária dos recursos.

E Como a situação da dívida pública do governo federal é um tema que demanda sigilo, as informações acerca de transferências realizadas em decorrência das dívidas interna e externa não são disponibilizadas no sistema.

Errado. O princípio da publicidade dos atos públicos veda a manutenção de sigilo de informações que não seja determinada por lei.

Resposta: letra B

QUESTÃO 82 No que se refere a receitas públicas, suas classificações e características, assinale a opção correta.

A O primeiro estágio da receita, determinado pela previsão de receitas das unidades orçamentárias, não segue o modelo incremental.

O modelo incremental adota os valores anteriores e adiciona (incrementa) novos. A previsão da receita leva em consideração a receita arrecadada no exercício anterior para a previsão do exercício seguinte, portanto adota esse modelo.

B Na elaboração da proposta orçamentária dos tribunais, a previsão das receitas econômicas é tão complexa quanto a definição das despesas a serem executadas no decorrer do exercício social seguinte.

Negativo. A previsão das receitas e despesas não é “tão complexa” como afirma a questão, uma vez que são utilizados os valores vigentes, sendo aplicada taxas de correção através de índices oficiais.

C Os ingressos extraorçamentários são considerados receitas públicas por serem utilizados na cobertura de despesas públicas a encargo do ente público que as arrecada.

Ingressos extraorçamentários não são consideradas receitas públicas em sentido estrito, e também não podem ser utilizadas na cobertura de despesa uma vez que esses valores não se incorporam ao patrimônio público.

D Os tribunais não estão autorizados a arrecadar tributos nem contribuições como receitas correntes, por isso, na elaboração da proposta orçamentária dessas entidades, constam quase integralmente receitas de capital como obtenção de recursos.

Não mesmo. Existem taxas que os tribunais arrecadam e fazem parte do orçamento desse poder, e taxas são espécies de tributos.

E Na elaboração de sua proposta orçamentária, as unidades devem considerar o histórico de arrecadação de períodos anteriores, associado a aspectos legais que possam afetar a previsão, os índices de preços e o crescimento econômico.

Exato. Esse é o modelo incremental da previsão da receita.

Resposta: letra E

QUESTÃO 83 A respeito de despesa pública, que se refere a pagamentos efetuados por parte do agente público competente, assegurados por autorização legislativa, para a execução de finalidade governamental, assinale a opção correta.

A A classificação institucional da despesa é fundamental ao exercício do controle social porque possibilita ao usuário da informação identificar todos os programas de governo.

A classificação PROGRAMÁTICA da despesa possibilita identificar o programa de governo. A classificação institucional identifica o órgão e unidade orçamentária responsável pelo gasto público.

B O gestor de unidade orçamentária com servidores ativos e inativos deverá, no orçamento programa, classificar o dispêndio, com as respectivas remunerações, como operações especiais, por representarem a contraprestação direta sob a forma de serviços.

As operações especiais são caracterizadas por não representarem a contraprestação direta sob a forma de serviços. O pagamento de inativos é classificada como operação especial, já o pagamento de ativos é classificado como atividade.

C A classificação funcional, uma das classificações econômicas da despesa, objetiva apresentar as ações e os programas de governo realizados no atendimento às demandas da sociedade.

A classificação PROGRAMÁTICA apresenta as ações e programas. A funcional apresenta a função e subfunção da despesa, ou seja, em que área a despesa está alocada.

D Na elaboração da proposta orçamentária de tribunal, a verba destinada à construção de um prédio será classificada, conforme a classificação programática, como atividade, visto que o edifício irá atender a meta de estender as atividades administrativas.

Obras não são contínuas ou seja, não se prolongam no tempo. Nesse caso, estamos diante de um projeto e não atividade.

E As despesas do governo federal incluem as transferências constitucionais decorrentes do rateio da receita corrente de impostos entre os entes federados, cuja finalidade é reduzir as desigualdades sociais.

Nosso gabarito. Pelo princípio do orçamento bruto, as receitas e despesa devem estar na LOA sem deduções. As repartições de receita devem constar no orçamento como despesa do ente que está realizando a transferência.

Resposta: letra E

QUESTÃO 84 No que se refere à despesa pública, especialmente suprimento de fundos, restos a pagar e despesas de exercícios anteriores, assinale a opção correta.

A A imprevisibilidade de valores que serão necessários ao pagamento de despesas de exercícios anteriores não permite incluí-los na lei orçamentária anual; a liquidação dessas despesas será realizada por meio de créditos adicionais.

Errado. Quando não se sabe corretamente o total a ser pago, será feito um empenho por estimativa da despesa e, sendo necessário, é feito o reforço, portanto inclui-se na LOA a despesa, mesmo que o valor seja incerto.

B Servidor que recebe numerário para pagar despesa do tribunal ao qual pertence, despesa esta que não possa se enquadrar no processo normal de aplicação, o receberá na forma de suprimento de fundos, podendo ser responsável, ao mesmo tempo, por até três suprimentos distintos.

É vedada a concessão de suprimento de fundos a servidor responsável por dois suprimentos, ou seja, é permitida a concessão de até dois suprimentos com prazo de aplicação não vencido.

C No caso de valores destinados a suprimento de fundos, os estágios da despesa acontecem de forma invertida: primeiro o pagamento da despesa, seguido da liquidação e do empenho no momento da prestação de contas.

Não mesmo. O suprimento de fundo não inverte os estágios da despesa.

D Os valores inscritos em restos a pagar de tribunal, referentes a despesas não liquidadas, se caracterizam como dívidas flutuantes, uma vez que sua previsão de pagamento é de curto prazo.

Exato. Além dos restos a pagar, as obrigações com prazo de pagamento inferior a 12 meses do encerramento do exercício também integram a dívida flutuante.

E Se o fato gerador de despesa de tribunal tiver ocorrido em determinado ano e, por alguma razão, a despesa ficar para ser paga somente no ano seguinte, considerando a mudança de exercício, essa despesa, para que possa ser paga, deverá ser inscrita, ao final do primeiro ano, como despesa de exercícios anteriores.

Se ocorreu o fato gerador da despesa, houve, pelo menos o empenho. Se foi empenhado e faltou o pagamento, há a inscrição em restos a pagar e não despesa de exercício anterior.

Resposta: letra D

QUESTÃO 85 Com base na Lei Complementar n.º 101/2000, denominada Lei de Responsabilidade Fiscal (LRF), assinale a opção correta.

A Entidades como fundos e fundações estatais, autarquias e empresas estatais, devido a sua natureza distinta, não são afetadas pela LRF.

Estão no rol de abrangência da LRF: administrações diretas, fundos, autarquias, fundações e empresas estatais dependentes.

B O plano plurianual (PPA), a lei de diretrizes orçamentárias (LDO) e a lei orçamentária anual (LOA) são instrumentos de planejamento e gestão da LRF.

Certinho!!

C Em razão do caráter sigiloso de algumas operações financeiras da gestão fiscal do Estado, é vedada a realização de audiências públicas para discussão de lei de diretrizes orçamentárias e orçamentos.

Pelo contrário, a LRF incentiva a participação popular nos processos de elaboração das leis orçamentárias.

D Devido a sua importância estratégica, a receita tributária é a principal fonte de receita a ser monitorada pela LRF.

Qualquer receita pública orçamentária ou extraorçamentária será monitorada pela LRF.

E O foco principal da LRF é o equilíbrio orçamentário, ou seja, o Estado não deverá realizar despesa cuja receita ainda não tenha sido arrecadada.

O Estado não deverá realizar despesa cuja receita ainda não tenha sido PREVISTA.

Resposta: letra D

QUESTÃO 86 Considerando o conceito de receita pública da LRF, assinale a opção correta.

A Os requisitos essenciais da responsabilidade fiscal incluem a instituição, a previsão e a arrecadação efetiva de tributos que incidem somente sobre a renda.

Errado. Não somente sobre a renda, mas TODOS os tributos

B Metas semestrais de arrecadação são definidas e monitoradas principalmente para facilitar o fluxo de caixa do governo e a realização de gastos correntes.

Metas BIMESTRAIS de arrecadação.

C Renúncia de receita deve ser acompanhada de análise de viabilidade econômica centrada no custo de arrecadação da receita para a qual está sendo feita a referida análise.

Errado. A renúncia de receita deverá estar acompanhada de estimativa do impacto orçamentário-financeiro no exercício em que deva iniciar sua vigência e nos dois seguintes, atender ao disposto na lei de diretrizes orçamentárias e a pelo menos uma das seguintes condições:

I – demonstração pelo proponente de que a renúncia foi considerada na estimativa de receita da lei orçamentária, na forma do art. 12, e de que não afetará as metas de resultados fiscais previstas no anexo próprio da lei de diretrizes orçamentárias;

II – estar acompanhada de medidas de compensação, no período mencionado no caput, por meio do aumento de receita, proveniente da elevação de alíquotas, ampliação da base de cálculo, majoração ou criação de tributo ou contribuição.

D É permitida, ao Poder Legislativo local, a realização de revisões trimestrais da estimativa de receita dos estados, dos municípios e do Distrito Federal, exceto em casos comprovados de erro ou omissão de ordem técnica e legal.

Não existe essa previsão.

E Estimativas de receitas para exercícios subsequentes bem como estimativas da receita líquida corrente e de sua respectiva memória de cálculo devem ser apresentadas antes do prazo final de encaminhamento de propostas orçamentárias.

De acordo com o art. 11, § 3º da LRF, o Poder Executivo de cada ente colocará à disposição dos demais Poderes e do Ministério Público, no mínimo trinta dias antes do prazo final para encaminhamento de suas propostas orçamentárias, os estudos e as estimativas das receitas para o exercício subseqüente, inclusive da corrente líquida, e as respectivas memórias de cálculo..

Resposta: letra E

QUESTÃO 87 A respeito de despesa pública na LRF, assinale a opção correta.

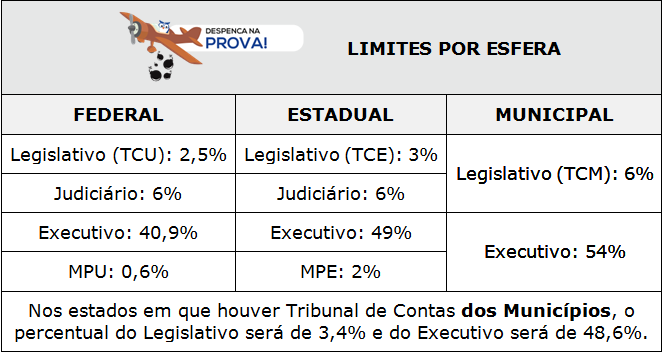

A A despesa total com pessoal nos estados e municípios, em determinado ano fiscal, não poderá ser superior a 60% da receita corrente líquida do ente federativo em questão.

Esse foi o gabarito da banca, mas podemos argumentar que a despesa total com pessoal é apurada em período de 12 meses e não no ano fiscal.

B A geração de despesa deve ser orientada para o apoio de atividades finalísticas e estar sempre acompanhada por projeto de implementação física e proposta de monitoramento financeiro.

A geração da despesa deve ser acompanhada de estimativa do impacto orçamentário-financeiro no exercício em que deva entrar em vigor e nos dois subsequentes e declaração do ordenador da despesa de que o aumento tem adequação orçamentária e financeira com a lei orçamentária anual e compatibilidade com o plano plurianual e com a lei de diretrizes orçamentárias. Portanto não tem nada a ver com o que está na questão.

C Despesa obrigatória de caráter continuado consiste na despesa que demanda pagamento mensal recorrente.

Considera-se obrigatória de caráter continuado a despesa corrente derivada de lei, medida provisória ou ato administrativo normativo que fixem para o ente a obrigação legal de sua execução por um período superior a dois exercícios.

D A repartição dos limites das despesas com pessoal entre os diversos Poderes da República mostra que a maior parte dessas despesas ocorre no Poder Legislativo.

Ocorre no Poder Executivo.

E Despesas com a seguridade social, em razão do seu caráter humanitário e estratégico, podem ser criadas sem a devida indicação de fonte de custeio total.

A criação, expansão ou aperfeiçoamento de ação governamental que acarrete aumento da despesa será acompanhado de estimativa do impacto orçamentário-financeiro no exercício em que deva entrar em vigor e nos dois subsequente, além da declaração do ordenador da despesa de que o aumento tem adequação orçamentária e financeira com a lei orçamentária anual e compatibilidade com o plano plurianual e com a lei de diretrizes orçamentárias. Portanto não há exceção.

Resposta: letra A

QUESTÃO 88 Acerca de dívida e endividamento na LRF, assinale a opção correta.

A Dívida pública consolidada ou fundada representa as obrigações financeiras de determinado ente federativo, eliminadas as duplicidades, cujas origens são contratos, convênios, tratados, leis, e operações de crédito com prazo de amortização superior a doze meses.

Certinho. Está previsto no art. 29, I da LRF.

B Os limites globais para a dívida consolidada da União, dos estados e dos municípios bem como os limites para o total da dívida mobiliária federal são estabelecidos como uma porcentagem do faturamento bruto do respectivo ente federativo.

Os limite serão definidos por Resolução do Senado em percentual da Receita Corrente Líquida.

C Dívida pública mobiliária se refere a obrigações financeiras oriundas da manutenção física de bens de posse estatal, incluindo instalações esportivas, prédios de uso comercial, fazendas experimentais de universidades públicas, centros de pesquisas e apartamentos funcionais.

A dívida pública mobiliária é a representada por títulos emitidos pela União, inclusive os do Banco Central do Brasil, Estados e Municípios.

D Propostas de limites globais para a dívida consolidada da União, dos estados e dos municípios são encaminhadas ao Ministério da Fazenda; projeto de lei que estabeleça limites para o total da dívida mobiliária federal deve ser encaminhado ao Ministério de Planejamento.

O PRESIDENTE DA REPÚBLICA encaminhará ao SENADO proposta de limite da dívida CONSOLIDADA, e ao CONGRESSO NACIONAL proposta de limite da dívida MOBILIÁRIA.

E Ente federativo cuja dívida consolidada ultrapassar o respectivo limite terá acesso especial a linhas de crédito facilitado para reorganizar suas finanças, exceto nos casos de refinanciamento do principal atualizado de sua dívida mobiliária.

Enquanto perdurar o excesso do endividamento, o ente estará proibido de realizar operação de crédito interna ou externa, inclusive por antecipação de receita, ressalvado o refinanciamento do principal atualizado da dívida mobiliária.

Resposta: letra A

QUESTÃO 89 No que se refere à promoção da transparência, conforme preconizado pela LRF, assinale a opção correta.

A No âmbito da LRF, é facultativo o uso de sistema integrado de administração financeira e controle com padrões mínimos de qualidade, uma vez que cada ente federativo pode optar por um modelo específico, de acordo com seu interesse e sua capacidade de gestão.

A transparência SERÁ ASSEGURADA mediante adoção de sistema integrado de administração financeira e controle, que atenda a padrão mínimo de qualidade estabelecido pelo Poder Executivo da União (art. 48, III da LRF), portanto não é facultativo.

B É vedada a veiculação de informações detalhadas sobre a execução orçamentária e financeira por meios eletrônicos de qualquer tipo, devido à necessidade de assinatura comprobatória em documentos de autorização de gastos.

A veiculação de dados sobre a execução orçamentária por meios eletrônicos é garantida pela LRF, portanto não é vedada.

C Com relação às receitas, a informação disponibilizada por meio da transparência deve conter, de forma detalhada e precisa, o lançamento e o recebimento de todas as receitas de unidades gestoras, incluindo o lançamento e o recebimento de recursos extraordinários.

Certinho. Os entes da Federação disponibilizarão a qualquer pessoa física ou jurídica o acesso a informações referentes à receita sobre o lançamento e o recebimento de toda a receita das unidades gestoras, inclusive referente a recursos extraordinário (art. 48-A, II da LRF).

D Devido ao fato de existirem vários instrumentos de transparência, a exemplo do PPA, da LDO e da LOA, que garantem aos entes federativos o acesso irrestrito aos dados da gestão financeira, orçamentária e fiscal, não há a necessidade de se promover a participação popular como ferramenta de transparência.

Errado. O incentivo à participação popular é garantida na LRF ( Art. 48, parágrafo único, I da LRF).

E Contas apresentadas pelo chefe do Poder Executivo ficarão disponíveis durante todo exercício fiscal, no órgão técnico responsável por sua elaboração e no Poder Legislativo respectivo, para garantir acesso de organizações da sociedade civil que tenham sido previamente cadastradas nos órgãos competentes do Poder Executivo em questão.

As contas apresentadas pelo Chefe do Poder Executivo ficarão disponíveis, durante todo o exercício, no respectivo Poder Legislativo e no órgão técnico responsável pela sua elaboração, para consulta e apreciação pelos cidadãos e instituições da sociedade, portanto não precisa ser cadastrado.

Resposta: letra C

Então é isso pessoal, espero que tenham feito uma boa prova!!

@ProfVinicius

@ProfVinicius

![]() Prof Vinicius Nascimento

Prof Vinicius Nascimento