Leonardo Barros Pereira

Aprovado no concurso CGE SP para o cargo de Auditor Estadual de Controle – especialidade Auditoria

Aprovado Concurso CGE SP: Leonardo Barros Pereira

Olá, amigas e amigos concurseiros!

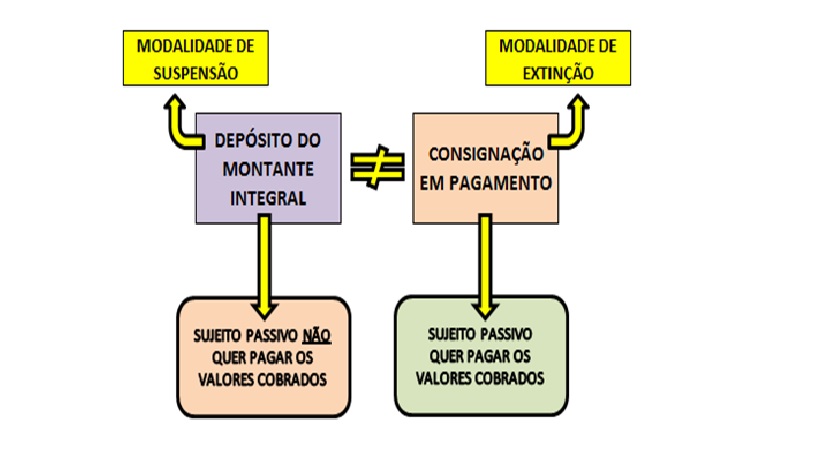

No post de hoje queria falar um pouco sobre o depósito do montante integral e a consignação em pagamento. Além da diferença básica (qual é mesmo?), você sabe quais as características de cada uma e as diferenças entre elas?

Inicialmente temos que saber a diferença mais do que básica entre os dois institutos. Enquanto o depósito do montante integral é uma modalidade de suspensão do crédito tributário, prevista no artigo 151, II, do CTN, a consignação em pagamento é uma modalidade de extinção do crédito tributário, presente no artigo 156, VIII, do CTN. Essa é a principal diferença entre ambos. Se não souber ao menos isso, volte seus estudos do começo. Alguma coisa deu errada. Visto isso, vamos às características mais marcantes de ambos.

Inicialmente, o depósito do montante integral é ato voluntário do sujeito passivo, sendo um direito subjetivo desse, não dependendo de autorização judicial ou administrativa.

Ao optar por esse instituto tributário, o sujeito passivo contesta determinada imposição tributária que entende ser indevida, total ou parcialmente, junto à administração tributária respectiva. Com o depósito, há a suspensão da exigibilidade do crédito tributário até a decisão final a ser proferida pelo Poder Judiciário (caso mais comum) ou pela administração pública (menos comum).

Conforme Súmula STJ nº 112, “o deposito somente suspende a exigibilidade do credito tributário se for integral e em dinheiro”. Assim, caso tenha sido lavrado auto de infração contra Norberto no valor de R$ 40.000,00 e este entenda que somente R$ 10.000,00 são devidos, não poderá depositar em juízo apenas esse valor, mas todo o valor lançado. Nem poderá depositar também, por outro lado, os R$ 30.000,00 que entende ser indevido.

Entenda um ponto importante: o valor contestado pode ser apenas parcial, contudo, o depósito deverá ser sempre integral. São coisas diferentes. Nessa linha, o depósito deve ser devolvido ao contribuinte em caso de este ser vitorioso na ação a ele relativa. Não é lícito ao Fisco apropriar-se de tal depósito a pretexto de que existem outras dívidas do contribuinte, oriundas de outros tributos.

Por fim, somente poderá ser levantado, ou convertido em renda, o depósito judicial destinado a suspender a exigibilidade do credito tributário, após o trânsito em julgado da sentença.

Já quanto à consignação em pagamento, temos a medida processual a ser utilizada quando o contribuinte ACEITA determinada imposição tributária e quer pagá-la, mas se encontra impossibilitado por uma das razões previstas nos três incisos do artigo 164 do CTN.

Essa modalidade de extinção do crédito tributário será utilizada quando o sujeito passivo é, entre outras situações, cobrado por mais de um ente político e deseja efetuar o pagamento do tributo. Para que não venha a ser penalizado por atraso no pagamento do tributo até que se resolva quem é o ente competente para receber os valores devidos, o sujeito passivo efetua o pagamento e consigna seu valor judicialmente, cabendo à decisão judicial posterior imputar o pagamento ao ente político competente.

Se o valor depositado for julgado procedente, após decisão judicial, o valor do crédito devido é extinto (observe que não é a consignação isoladamente que extingue o crédito, mas o ato posterior, que é a decisão judicial que valida a consignação);

Caso a decisão judicial decida pela improcedência do pedido, será cobrado o valor do tributo com todos os acréscimos legais e penalidades cabíveis;

Caso a decisão julgue que o valor depositado é inferior ao devido, serão cobrados juros e acréscimos apenas em relação à parte faltante, e não em relação a todo o crédito.

Logo, qual a diferença básica entre os dois institutos, além de uma ser modalidade de suspensão e a outra, de extinção? Enquanto que no depósito do montante integral o contribuinte não quer pagar determinados valores que estão sendo cobrados pelo Fisco, na consignação em pagamento temos valores que o sujeito passivo quer pagar, mas, em razão do que consta no artigo 164 do CTN, o Fisco não quer receber tais valores. Outra? Enquanto o depósito do montante integral pode se dar tanto no âmbito administrativo quanto judicial, a consignação em pagamento somente ocorre no âmbito judicial.

Ficou clara a distinção entre os institutos? Espero que sim.

Os dois institutos são muito importantes para os seus estudos, já que são frequentemente cobrados em prova. Já vi também essa diferença ser cobrada em prova.

Já conhece nossa página? Se ainda não, basta clicar no link abaixo. Caso tenha gostado, curta e receba todas as atualizações e postagens, podendo aprender um pouco mais a cada nova postagem, bem como se atualizar sobre concursos. Espero que goste:

www.facebook.com/prosatributaria

Bons estudos! E ótimo domingo (de estudos, claro).

Até a próxima!