Leonardo da Silva Rangel

Aprovado em 3º lugar no concurso ALES para o cargo de Consultor Legislativo de Finanças Públicas

Aprovado 3º lugar Concurso ALES – Leonardo Rangel

A Nota Fiscal Eletrônica é responsável pela maioria absoluta dos documentos fiscais emitidos. Por esse motivo, ela é um assunto que vem ganhando relevância em concursos públicos da área fiscal, pois faz cada vez mais parte do dia a dia do trabalho de um Auditor Fiscal, que as utiliza para cruzar informações e otimizar os esforços de fiscalização.

Dentro do Sistema Público de Escrituração Digital, SPED, existem uma série de Documentos Fiscais e Escriturações Fiscais e Contábeis de existência exclusivamente digital, que facilitam o cumprimento de obrigações acessórias por parte do contribuinte.

Os Documentos Fiscais Eletrônicos são pequenos arquivos XML que são transmitidos, via de regra, de forma síncrona, no momento da transação. Já a Escrituração Digital é um documento de texto de tamanho superior aos Documentos Fiscais e transmitido de maneira assíncrona às autoridades fiscais.

Dentre os Documentos Fiscais Digitais, temos ainda o Conhecimento de Transporte Eletrônico, CTe, que serve como uma NFe no caso de serviço de transporte de cargas; o Manifesto Eletrônico de Documentos Fiscais, MDFe, documento fiscal que acompanha uma unidade de carga contendo todas as mercadorias transportadas; a Nota Fiscal Eletrônica do Consumidor, NFCe e a Nota Fiscal Eletrônica de Serviços, NFSe, que são Notas Fiscais Eletrônicas utilizadas em situações específicas.

Neste artigo, estudaremos os principais conceitos da Nota Fiscal Eletrônica, comuns aos outros Documentos Fiscais Eletrônicos. Além disso, veremos os principais pontos sobre o leiaute da NFe em sua versão 4.0, contidos no Anexo I do Manual de Orientação ao Contribuinte.

Nossos tópicos serão os que seguem:

A Nota Fiscal Eletrônica é um documento XML, abreviação de Extended Markup Language, ou Linguagem de Marcação Estendida. O XML possui estrutura hierárquica, organizado por marcadores também chamados de tag, onde a tag raiz tem hierarquia superior a todas as outras. No caso da Nota Fiscal Eletrônica, a tag raiz é a <NFE>.

O XML é um tipo de arquivo semiestruturado, pois sua estrutura hierárquica pode ser modificada sem a alteração de todas as tags, tendo então uma estrutura parcialmente definida e, ao mesmo tempo, maleável.

Para que as tags de um arquivo XML possam ter o mesmo nome em níveis distintos, existe uma declaração chamada namespace, que dirá o contexto daquela tag, para que se evite confundí-la com outras tags de mesmo nome em níveis diferentes. No caso da NFe, a declaração de namespace é única e é feita junto à tag raiz.

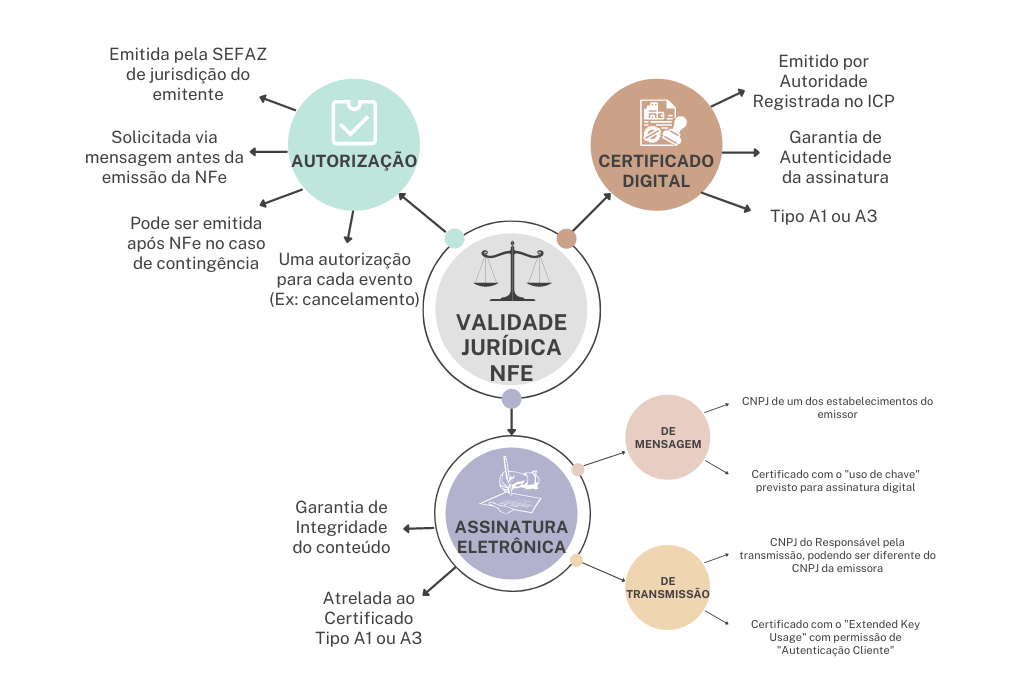

A NFe é um documento de existência exclusivamente eletrônica, que substitui os modelos de Nota Fiscal 1, 1A e 4, cuja validade jurídica é assegurada por 3 ítens que devem estar presentes cumulativamente:

Após a emissão da Autorização de Uso NFe, a Nota não poderá ser alterada. Eventos como devoluções, cancelamentos e retificações da Nota Fiscal emitida inicialmente deverão ser feitos via nova autorização de uso atrelada a NFe original.

Por fim, o Certificado Digital da Assinatura Eletrônica deve ser de tipo A1, quando o certificado está instalado na máquina do usuário, com validade de 1 ano, ou A3, quando o certificado está em token ou em cartão, com validade de até 3 anos.

De maneira simplificada, após gerar o arquivo XML, a empresa emissora envia esse arquivo por mensagem utilizando o Web Service de recepção de NFe disponibilizado pela SEFAZ. O Web Service, por sua vez, verifica as informações e devolve um protocolo de recebimento denominado “Autorização de Uso”, quando então o documento XML se torna uma NFe.

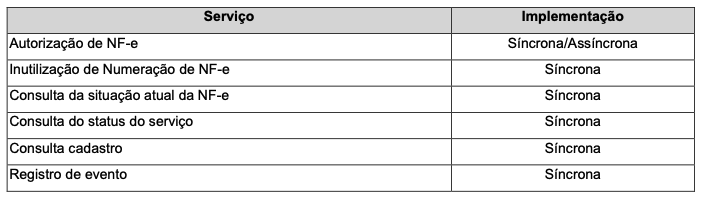

Além do serviço de recepção de NFe, são disponibilizados outros serviços, cada um em um Web Service específico. A depender do serviço oferecido, a transmissão de dados poderá ocorrer de forma síncrona ou assíncrona, conforme a tabela a seguir:

Nos casos de Recepção de Lote e Consulta de Processamento de Lote, a solicitação de serviço poderá ser assíncrona nos serviços mais críticos, visando um melhor aproveitamento dos recursos de processamento.

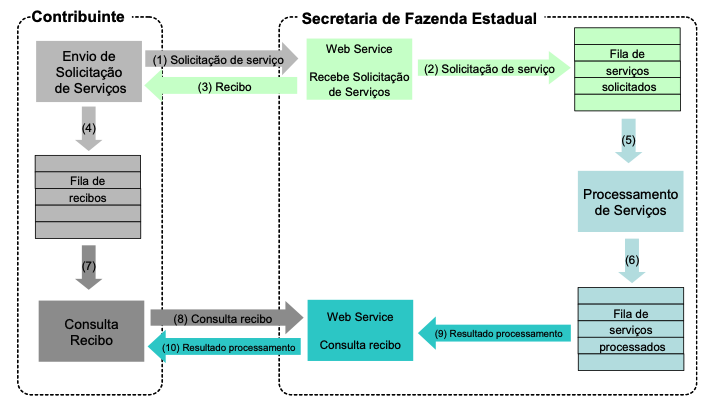

No caso do serviço assíncrono, ao receber uma solicitação, o Web Service retornará um recibo de fila de mensagens e a mensagem será armazenada para posterior processamento conforme os diagramas a seguir:

Vemos que a Área de Mensagem contém o XML de Dados enviado pelo emissor e um XML de cabeçalho da mensagem enviada pelo emissor. Além disso, a Área de Controle é adicionada à mensagem original, possuindo informações sobre o item da fila.

Por fim, o Protocolo de Troca de Dados utilizado é o SOAP, Protocolo Simples de Acesso a Objetos, em sua versão 1.2. O SOAP é um tipo de protocolo muito comum em Web Services, que se utiliza de arquivos descritores XSD, XML Schema Definition, para validar os arquivos XML enviados e garantir que as informações sejam trocadas adequadamente.

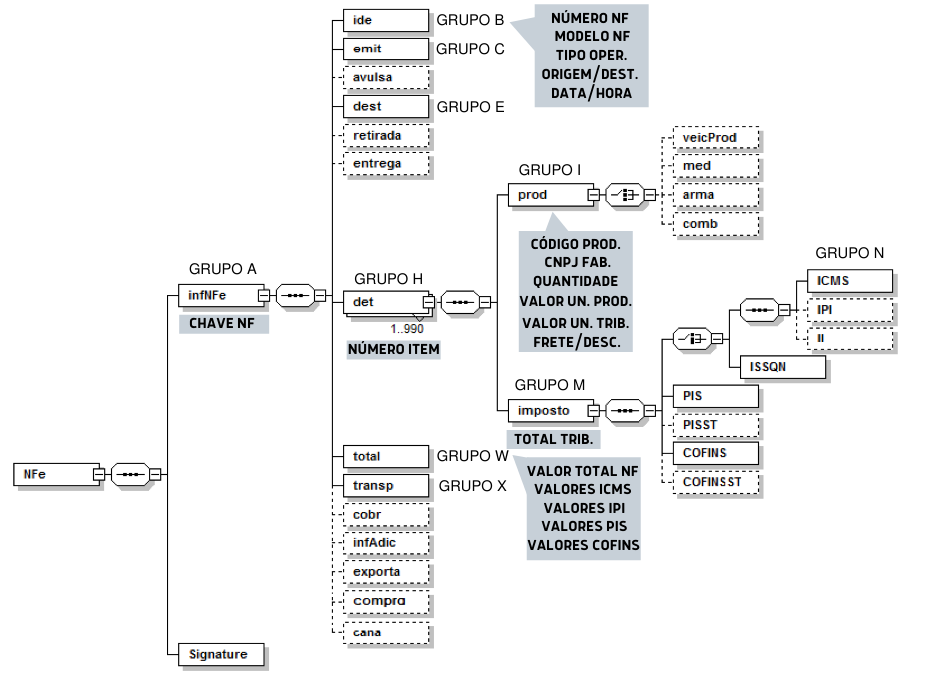

O leiaute da NFe a divide em Grupos de Informação que por sua vez possuem diversos Campos relacionados ao grupo.

O objetivo do Leiaute é o de tornar o arquivo XML o mais compacto possível. Assim, quando um Campo não obrigatório não tiver valor atribuído, este não deve ser mencionado no arquivo XML. Além disso, não se deve atribuir um prefixo para o namespace. O prefixo funciona como um pedaço de código que serve para evocar um namespace, o que seria desnecessário, já que a NFe tem apenas um namespace definido na sua tag raiz.

Com relação aos Grupos, são 55 ao total, o que torna inviável tê-los todos decorados. No lugar disso, conheça os principais Grupos de Informações e seus principais Campos, destacados em cinza:

Tenha em mente a diferença entre os Grupos A e B e a diferença entre os Grupos H e I, pois são os mais abordados em provas.

Saiba que o Grupo infNFe é um Grupo que contém a Chave de 44 dígitos da NFe. Já o grupo ide, hierarquicamente inferior ao infNFe, descreve a Nota Fiscal Eletrônica de maneira mais completa. Ele contempla o número da Nota Fiscal, o Modelo de Nota (55 ou 65), o Tipo de Operação, a data, hora e Estados envolvidos na operação.

Além disso, saiba que o Grupo det é o grupo que possui o número dos itens constantes da NFe. Ele é a tag mãe do Grupo prod, que contém a identificação detalhada de cada produto.

Por fim, o Grupo M, imposto, possui o total dos impostos da NFe. Já o Grupo W, total, possui os valores individualizados e sumarizados da NFe

Antes de mais nada, caso você não conheça a arquitetura da Escrituração Fiscal Digital, visite nosso artigo sobre o assunto!

Dito isso, do conhecimento da arquitetura da EFD, concluímos que a NFe alimenta, principalmente, o Bloco C, bem como os Registros 0150 (participante), 0200 (produtos e serviços) e 0220 (conversão), todos do Bloco 0.

Mais especificamente, podemos relacionar alguns Grupos de Informação da NFe com alguns Blocos e Registros da EFD:

| Grupo de Informação da Nota Fiscal Eletrônica | Bloco da Escrituração Fiscal Digital |

| Grupo C emit | Bloco 0 Registro 0150 Participantes |

| Grupo I Prod | Bloco 0 Registro 0220 Fator de Conversão |

| Grupos B, C, W Ide, emit, total | Bloco C Registro C100 Nota Fiscal |

| Grupos H, I, M, N det, prod, imposto, ICMS | Bloco C Registro C170 Item da NFe |

| Grupos H, I, M, N, B, C det, prod, imposto, ICMS, ide, emit | Bloco C Registro C176 Ressarcimento de item pago em Substituição Tributária |

Analise a tabela com os dois leiautes em mãos para que você possa absorver as informações!

Procuramos abordar os principais conceitos da NFe, sua arquitetura e as principais relações entre esse documento fiscal e a EFD. Tais conceitos são essenciais no trabalho de um Auditor Fiscal, sendo também um tema cada dia mais presente nos Concursos Públicos para a Área Fiscal.

Na jornada até a aprovação em um Concurso de Alto Nível, como são os Concursos da Área Fiscal, é essencial estar preparado em alto nível com um material completo. O Estratégia Concursos é líder absoluto em aprovações porque tem os melhores professores do mercado e o material mais completo.

Com a nossa assinatura, você terá acesso ao curso completo de NFe e muito mais. Não perca mais tempo, venha estudar com quem mais aprova!