Adriana Mota

Aprovada no Exame de Suficiência CFC 2026.1

Aprovada CFC 2026.1: Adriana Mota

As provas do Exame CFC 2023.2 ocorreram no último domingo (24). Inclusive, já foram divulgados os gabaritos preliminares da etapa.

O Estratégia Concursos esteve presente durante todos os momentos de sua preparação (assim como na correção extraoficial) e, mesmo após a realização das avaliações, não deixará de te acompanhar!

Com isso, reunimos nosso time de professores para apontar quais questões são passíveis de recursos do Exame CFC.

Atenção, os recursos abaixo têm como referência a Prova Tipo AZUL.

Disciplina: PORTUGUÊS

Questão 49

Em relação aos marcos temporais explicitados por meio do emprego dos tempos e modos verbais expressos no texto, pode-se afirmar que:

I. O entrevistado emprega apenas formas verbais que denotam fatos situados em equivalência temporal, contribuindo para a objetividade e clareza na transmissão do conteúdo abordado.

II. No primeiro período de resposta dada pelo entrevistado, as formas verbais, no presente do indicativo, constituem expressão de conteúdo reflexivo, opinativo.

III. O emprego do pretérito perfeito expressa possibilidades reais mediante conquistas na área contábil, além de ênfase às ações expressas por meio do tempo verbal citado.

Está correto o que se afirma em

A) I, II e III.

B) II, apenas.

C) III, apenas.

D) I e III, apenas.

FUNDAMENTAÇÃO:

No item II da referida questão, é dito que ‘as formas verbais, no presente do indicativo, constituem expressão de conteúdo reflexivo, opinativo.’. Na entrevista concedida no texto abordado pela questão, no primeiro período, incide uma opinião por parte do entrevistado sobre a data abordada no texto; contudo, isso está expresso na informação contida no período inteiro, não nos dois verbos presentes na frase.

O item defende que os verbos no presente do indicativo expressam conteúdo reflexivo, ou opinativo. Os verbos em questão são: ‘Considero’ e ‘existe’. Como o item defendeu que os verbos (e não o período inteiro) constituem conteúdo opinativo, é indispensável ressaltar que – desses dois verbos expressos– apenas o verbo ‘Considero’ é um verbo que expressa opinião.

Além do verbo ‘considerar’, temos, em português, outros verbos que expressão opinião, como os seguintes constituintes, que integram o rol de verbos transobjetivos: julgar, chamar, nomear, eleger, proclamar, designar, achar…

Essas formas verbais têm a função de expressar opiniões e servem para antecipar o caráter geral da ideia relatada.

Na referida questão, há mais um verbo presente no período: o verbo ‘existir’. Porém, por mais que o período todo expresse uma consideração por parte do entrevistado, apenas a forma verbal ‘Considero’ apresenta conteúdo opinativo.

O verbo ‘existe’ é considerado um verbo não dinâmico. Segundo Maria Helena de Moura Neves, em A Gramática do Português revelada em textos, o verbo existir (e o ‘haver’ no sentido de existir) expressa estado é constituído de um participante, que é suporte desse estado por ele expresso.

Ex: Hoje não existe mais o preconceito de idade.

No exemplo acima (presente na Gramática da notável autora citada acima), assim como na referida questão, pode haver opinião por parte de quem produz o enunciado, porém isso não está marcado na forma verbal (que se encontra inclusive no presente no indicativo), e sim na intenção discursiva do autor.

O verbo ‘existir’ expressa um processo ou um estado em um ambiente, sem que haja referência a nada em particular nesse ambiente. O presente do indicativo (existe) pode indicar um fato atemporal, uma verdade absoluta ou tida como absoluta, mas a opinião não está contida nele, e sim em todo o discurso.

A testemunha acha que o acusado comprou naquela loja.

Na frase acima, ocorrem o verbo ‘achar’ e o verbo ‘comprar’; contudo, o conteúdo reflexivo e opinativo se encontra apenas no verbo ‘achar’. Othon Moacir Garcia diz que o verbo ‘considerar’ apresenta provisoriedade de argumento, assim como os verbos achar, julgar, acreditar, pensar, imaginar, o que comprova que o papel temático argumentativo se encontra no verbo ‘considerar’, e não no verbo ‘existir’.

Solicita-se anulação de tal questão pelo fato de esse item ter sido considerado correto, pois a banca considerou a noção de opinião nas formas verbais (expressão plural a qual inclui o verbo ‘existe’), além não haver motivo concreto para que o item III seja considerado incorreto.

Afinal, por mais que haja emprego de mais de um tempo verbal, o emprego do pretérito perfeito, sim, expressa possibilidades reais no que tange às conquistas da área contábil e índica ênfase para fatos ocorridos no passado.

Referências bibliográficas:

Neves, Maria Helena de Moura. A gramática do português revelada em textos – São Paulo,

SP. Editora Unesp, 2018, p. 162.

Garcia, Othon M. Comunicação em prosa moderna: aprenda a escrever,

aprenda a pensar – Rio de Janeiro, RJ. Editora FGV, 2006.

Questão 50

A partir das escolhas empregadas no texto e de suas demais características estruturais, pode-se afirmar que:

A) A escolha do tipo de linguagem, predominantemente empregada, possui associação diretamente relacionada às expectativas advindas do gênero textual que se apresenta caracterizado no texto.

B) Quanto à sua finalidade, observa-se a busca, principalmente, por experiências pessoais e subjetivas a partir da constatação de destaque em área do conhecimento explorada no contexto apresentado.

C) A interação estabelecida entre entrevistado e entrevistador torna-se fundamental para que a aquisição e troca de conhecimentos de forma recíproca seja confirmada como estratégia persuasiva em tal tipo textual.

D) É possível reconhecer que a construção do texto apresentado requer um planejamento prévio em que dados relevantes são considerados de acordo com a exigência do tema abordado, diferentemente do que ocorreria caso o tema se referisse a uma área diferente do conhecimento.

FUNDAMENTAÇÃO:

O tipo de linguagem predominante é a linguagem formal. Nesse registro comunicativo, a norma padrão da língua portuguesa é respeitada. Contudo, o que se espera do gênero entrevista não é apenas o registro culto da língua portuguesa.

As principais características da entrevista são a oralidade e o discurso direto (reprodução integral da fala de um personagem).

A primeira pelo fato de tratar-se de um diálogo e a segunda pois, na maioria das vezes, o diálogo é transcrito exatamente como foi conversado. Isso significa que é completamente possível que – no gênero entrevista – sejam empregadas marcas da oralidade ou elementos do registro informal.

Por esse motivo, o gabarito precisa ser alterado pela respeitosa banca.

A opção que deve ser considerada correta é a letra C., visto que há reciprocidade na construção textual, pelo fato de a entrevista ser um gênero textual de característica predominantemente dialogal. A entrevista em questão é considerada dirigida. Nela, o entrevistador conta com algumas perguntas pré-definidas.

O responsável pela conversa encaminha o convidado a responder as questões importantes e para que o objetivo não se perca.

Disciplina: CONTABILIDADE DE CUSTOS

Questão 21

Sobre a classificação e a nomenclatura aplicadas à Contabilidade de Custos, analise as alternativas a seguir.

I. O custo de determinado insumo é classificado como “direto” quando for necessário alocá-lo de forma estimada aos produtos acabados.

II. O conceito de “custos de transformação” engloba todos os gastos incorridos pela entidade no processo de transformação da matéria-prima em um produto acabado, ou seja, os custos com mão de obra direta e os custos indiretos de produção.

III. Quando o custo total de determinado insumo varia de forma diretamente proporcional à quantidade produzida no período, estaremos diante do conceito de custo variável.

Está correto o que se afirma em

A) I, II e III.

B) II, apenas.

C) III, apenas.

D) II e III, apenas.

FUNDAMENTAÇÃO:

Versão 1

Considerando o gabarito provisório, solicitamos a ANULAÇÃO da QUESTÃO 21 DA PROVA AZUL, 20 DA PROVA BRANCA, 18 DA PROVA AMARELA, 18 PROVAS VERDE, visto que a redação da assertiva prejudicou o julgamento, conforme iremos apontar.

Conforme nos ensina Eliseu Martins, os Custos de Transformação representam a soma de todos os Custos de Produção, exceto os relativos a matérias-primas e outros eventuais adquiridos e empregados sem nenhuma modificação pela empresa (componentes adquiridos prontos, embalagens compradas etc.).

Isto é, podemos ter custos de produção indiretos que não podem ser considerados na apuração de custos de transformação.

O professor Eliseu Martins ainda afirma que “representam esses Custos de Transformação o valor do esforço da própria empresa no processo de elaboração de um determinado item (mão-de-obra direta e indireta, energia, materiais de consumo industrial etc.).

A banca considerou com correta a alternativa que afirma que “o conceito de custos de transformação engloba todos os gastos incorridos pela entidade no processo de transformação da matéria-prima em um produto acabado, ou seja, os custos com mão de obra direta e (todos) os custos de produção.

A redação está prejudicada e leva os candidatos a erro. Se o examinando considerar CORRETAMENTE que a não ressalva, por parte da banca, da existência de custos indiretos que não sem enquadram no conceito de custo de transformação, ele consideraria o item ERRADO.

Conforme definição apresentada, podem existir custos indiretos de fabricação que não se enquadram na definição de custos de transformação.

Diante do exposto, considerando o grave problema existente na redação, solicitamos a ANULAÇÃO da questão.

Versão 2

Quanto às assertiva I e III, concordamos com a resposta da banca. Vamos examinar a assertiva II, que a d. banca considerou correta.

Segundo o Prof. Eliseu Martins, o Custo de Transformação é a soma de todos os Custos de Produção, exceto os relativos à matéria-prima e outros eventuais adquiridos e empregados sem nenhuma modificação pela empresa (componentes adquiridos prontos, embalagens compradas, etc). Representam esses Custos de Transformação o valor do esforço da própria empresa no processo de elaboração de um determinado item (mão de obra direta e indireta, energia, materiais de consumo industrial, etc). (Eliseu Martins, “Contabilidade de Custos”, pg. 51).

A assertiva II menciona que “O conceito de “custos de transformação” engloba todos os gastos incorridos pela entidade no processo de transformação da matéria-prima em um produto acabado…”

Ressaltamos que “Gasto” é um conceito mais amplo que “custo”. Conforme o Prof. Eliseu Martins, “Gasto – compra de um produto ou serviço qualquer, que gera sacrifício financeiro para a entidade (desembolso), sacrifício esse representado por entrega ou promessa de entrega de ativo (normalmente dinheiro). Conceito muito amplo e que se aplica a todos os bens e serviços adquiridos; assim, temos Gasto com a compra de matérias-primas, Gasto com mão de obra, tanto na produção como na distribuição, (…)” (Eliseu Martins, “Contabilidade de Custos”, pg. 24).

Assim, o custo de transformação não engloba todos os gastos incorridos pela entidade no processo de transformação da matéria-prima em um produto acabado. A primeira parte da

assertiva está incorreta.

A segunda parte da assertiva – “ ou seja, os custos com mão de obra direta e os custos

indiretos de produção” – está correta.

A redação não deixa claro se “todos os gastos incorridos pela entidade no processo de transformação “ se refere a todos os gastos (e nesse caso a assertiva estaria errada) OU se refere apenas aos custos com mão de obra direta e os custos indiretos de produção (e nesse caso a assertiva estaria correta.)

Assim, por apresentar duas possíveis resposta, solicitamos a ANULAÇÃO da questão.

Disciplina: AUDITORIA CONTÁBIL

Questão 32

A amostragem em auditoria pode ser entendida como a aplicação de procedimentos de auditoria sobre uma parte da totalidade dos itens que compõem o saldo de uma conta, ou classe de transações, para permitir que o auditor obtenha e avalie a evidência de auditoria sobre algumas características dos itens selecionados para formar uma conclusão sobre a população. Ao considerar as características da população da qual a amostra será retirada, o profissional pode determinar que a estratificação ou a seleção com base em valores é apropriada. Sobre o uso das técnicas de estratificação, analise as afirmativas a seguir.

I. O objetivo da estratificação é o de reduzir a variabilidade dos itens de cada estrato e, portanto, permitir que o tamanho da amostra seja diminuído sem aumentar o risco de amostragem.

II. A estratificação permite que o auditor dirija esforços de auditoria para os itens que contenham maior potencial de erro, por exemplo, os itens de maior valor que compõem o saldo de contas a receber, para detectar distorções relevantes.

III. Para aumentar a precisão e a representatividade da amostragem em auditoria, os resultados dos procedimentos de auditoria aplicados a uma amostra de itens dentro de um estrato são projetados para os itens que compõem toda a população.

Está correto o que se afirma em

A) I, II e III.

B) I, apenas.

C) I e II, apenas.

D) II e III, apenas.

FUNDAMENTAÇÃO

Douto examinador, o item II da questão acima é reprodução literal da NBC T 11.11 – Amostragem em Auditoria – abaixo transcrito (grifos nossos).

11.11.2.4. Estratificação

11.11.2.4.1. Para auxiliar no planejamento eficiente e eficaz da amostra, pode ser apropriado usar estratificação, que é o processo de dividir uma população em subpopulações, cada qual contendo um grupo de unidades de amostragem com características homogêneas ou similares.

11.11.2.4.2. Os estratos precisam ser, explicitamente, definidos, de forma que cada unidade de amostragem somente possa pertencer a um estrato.

11.11.2.4.3. Este processo reduz a possibilidade de variação dos itens de cada estrato. Portanto, a estratificação permite que o auditor dirija esforços de auditoria para os itens que contenham maior potencial de erro, por exemplo, os itens de maior valor que compõem o saldo de contas a receber, para detectar distorções relevantes por avaliação a maior. Além disso, a estratificação pode resultar em amostra com tamanho menor.

A referida norma foi revogada com a publicação da RESOLUÇÃO CFC Nº. 1.203/09, que aprovou a NBC TA 200 – Objetivos Gerais do Auditor Independente e a Condução da Auditoria em Conformidade com Normas de Auditoria. A entrada em vigor da referida RESOLUÇÃO e, portanto, a revogação da NBC T11.11 se deu a partir de 1º. de janeiro de 2010.

Não se pretende questionar – por meio desse pedido – se a essência do trecho revogado permanece ou não, atualmente, fazendo sentido. O que se pretende questionar é que a inclusão de um trecho revogado há mais de uma década em uma prova de 2023 pode levar o candidato a julgar como incorreta a passagem, pelo simples fato dela não mais estar presente no ordenamento normativo.

Reforça esse entendimento o ânimo da banca examinadora em julgar itens extraídos de forma literal da norma de amostragem atualmente em vigor. Foi o que ocorreu no item I, extraído de forma literal da NBC TA 530, frise-se, norma atualmente válida. Vejamos o trecho em questão (grifo nosso):

Estratificação

Pelo exposto, caríssimo examinador, peço anulação da questão por apresentar trecho extraído de forma literal da NBC T 11.11 – Amostragem em Auditoria – o que prejudica o julgamento acerca da correção ou não do item.

Disciplina: CONTABILIDADE GERAL

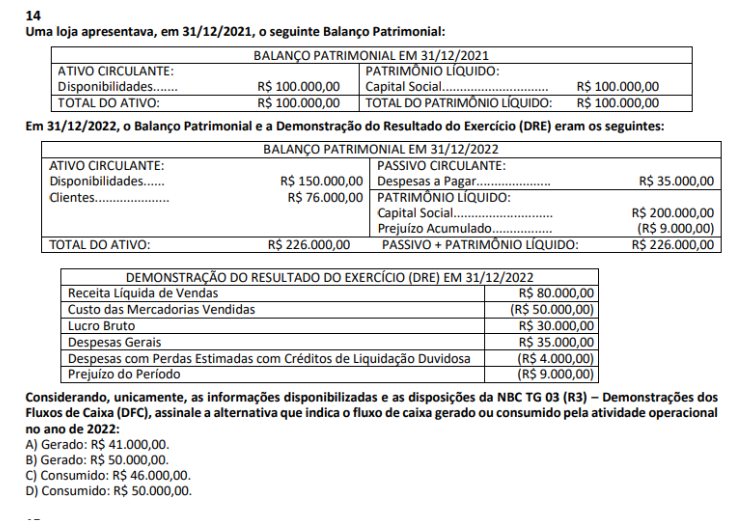

Questão 14

FUNDAMENTAÇÃO:

O gabarito da douta banca foi a letra D.

Ocorre que há um erro grosseiro no enunciado. Na Demonstração do Resultado do Exercício (DRE), consta o valor de Despesas Gerais de R$ 35.000,00. O correto seria indicar como número negativo, a exemplo do Custo das Mercadorias Vendidas, de (R$ 50.000,00) e da Despesas Com Perdas Estimadas com Créditos de liquidação Duvidosa, de (R$ 4.000,00).

Sr. Examinador, o examinando deve receber o enunciado da questão sem erros. Da forma que está, pode causar dúvidas quanto ao real valor da Demonstração do Resultado e causar a perda da questão, por não encontrar o valor correto.

Assim, por erro no enunciado, solicitamos a ANULAÇÃO da questão 14.

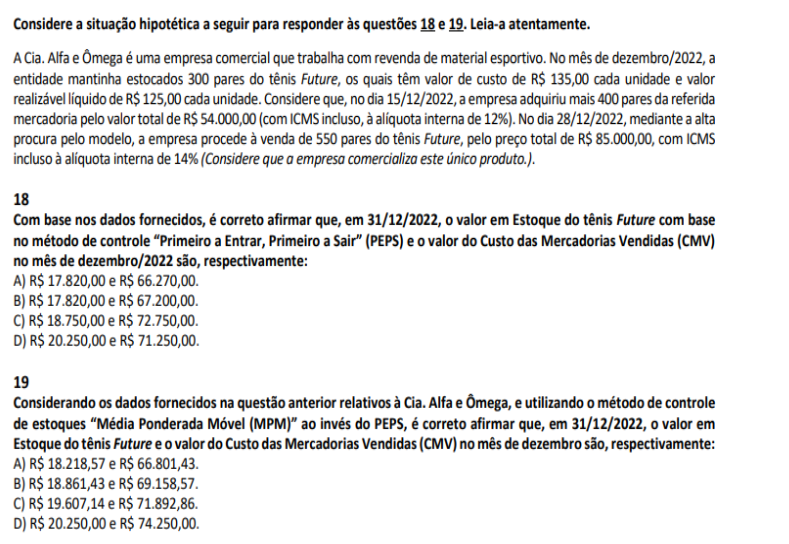

QUESTÕES 18 e 19

FUNDAMENTAÇÃO:

O gabarito preliminar da douta banca foi 18 – letra B e 19 – letra A.

Para chegar a tais valores, precisamos considerar que o estoque inicial, de 300 pares de tênis Future, já foi ajustado ao valor realizável líquido, de R$ 125,00. Mas a questão não deixa claro se já ocorreu o ajuste ao valor realizável OU se tal diminuição será ajustada em dezembro/22.

A questão menciona que “No mês de dezembro/2022, a empresa mantinha estocados 300 pares do tênis future, os quais tem valor de custo de R$ 135,00 cada unidade e valor realizável líquido de R$ 125,00 cada unidade”.

O que se entende, prezado Examinador, é que os tênis estavam contabilizados por R$ 135,00 e a empresa constatou em dezembro que o valor realizável líquido é de R$ 125,00. Portanto, deve ajustar, no final do mês, o estoque ao valor realizável líquido e apurar o CMV e estoque final, no mês de dezembro.

Ocorre que em 28/12/2022, “mediante a alta procura pelo modelo”, a empresa procede à venda de 550 pares do tênis Future, pelo preço total de R$ 85.000,00, com ICMS à alíquota interna de 14%.

Dessa forma, a venda do dia 28/12 tem valor realizável líquido unitário de R$ 132,91.

Ou seja: a empresa tem estoque contabilizado pelo custo, por R$ 135,00 e constata, no início de dezembro, que o valor realizável líquido é de R$ 125,00. Posteriormente, no dia 28 de dezembro, “devido à alta procura”, realiza uma venda com valor realizável líquido de R$ 132,91.

No final de dezembro, o estoque inicial deve ser ajustado ao valor realizável líquido de R$ 132,91, referente à última venda efetuada em dezembro, o que torna a questão sem resposta.

Assim, solicitamos a ANULAÇÂO das questões 18 e 19.

Disciplina: CONTABILIDADE GERENCIAL

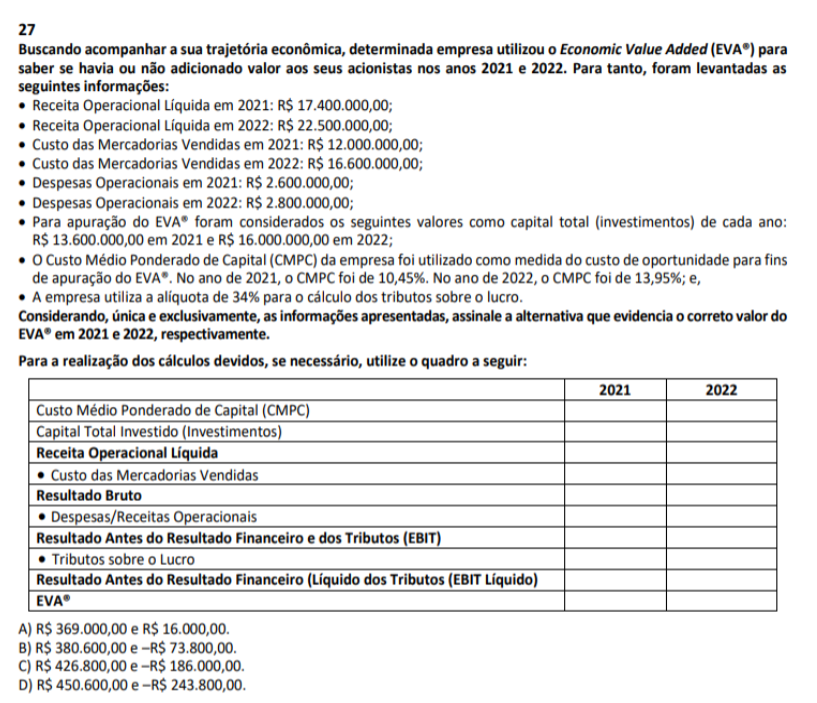

QUESTÃO 27

FUNDAMENTAÇÃO:

Gabarito preliminar da d. banca: Letra C.

O EVA (Economic Value Added ou Valor Econômico Adicionado) é um indicador relacionado ao Resultado Econòmico Residual, ou seja, considerando o custo do capital próprio (retorno mínimo exigido pelo acionista) para apurar o resultado econômico residual.

A fórmula do EVA é a seguinte: EVA = NOPAT – (C% x CT),

Onde:

NOPAT = Resultado Operacional Líquido Depois dos Impostos;

C% = Custo Percentual do Capital Total (próprio e de terceiros); e

CT = Capital Total Investido.

Ocorre que esta fórmula foi elaborada em baseando-se no conceito de que o lucro operacional não inclui as despesa financeiras. No Brasil, segundo a Lei das SAs. (Lei 6.404/76), a Demonstração do Resultado do Exercício tem a seguinte estrutura:

Art. 187. A demonstração do resultado do exercício discriminará:

I – a receita bruta das vendas e serviços, as deduções das vendas, os abatimentos e os impostos;

II – a receita líquida das vendas e serviços, o custo das mercadorias e serviços vendidos e o lucro bruto;

III – as despesas com as vendas, as despesas financeiras, deduzidas das receitas, as despesas gerais e administrativas, e outras despesas operacionais;

IV – o lucro ou prejuízo operacional, as outras receitas e as outras despesas;

V – o resultado do exercício antes do Imposto sobre a Renda e a provisão para o imposto;

VI – as participações de debêntures, empregados, administradores e partes beneficiárias, mesmo na forma de instrumentos financeiros, e de instituições ou fundos de assistência ou previdência de empregados, que não se caracterizem como despesa;

VII – o lucro ou prejuízo líquido do exercício e o seu montante por ação do capital social.

Assim, quando a questão menciona “Despesas/Receitas Operacionais”, pela legislação Brasileira, já estão incluídas as Despesas Financeiras (remuneração do Capital de Terceiros).

Os Professores Eliseu Martins, Gilberto José Miranda e Josedilron Alves Dinis, no livro “Análise Didática das Demonstrações Contábeis”, ensinam o seguinte, sobre o assunto: “Tendo em vista que a legislação societária brasileira já inclui o custo do capital de terceiros (despesas financeiras), Lopo et al (2001, pg. 246) propõem uma alteração na equação anterior para a seguinte forma:

EVA = LOLAI – (CCP% x PL),

Onde:

LOLAI = Lucro operacional líquido após os impostos;

CCP% = custo do capital próprio (em percentagem); e

PL = patrimônio Líquido (inicial).

(Eliseu Martins, Gilberto José Miranda e Josedilron Alves Dinis, “ANÁLISE DIDÁTICA DAS DEMONSTRAÇÕES CONTÁBEIS”, Editora Atlas, 1ª Edição. 2014, pg. 207).

De fato, se utilizarmos os dados e fórmulas da questão, considerando a legislação brasileira, o valor do capital de terceiros seria considerado duas vezes: a primeira, dentro das despesas operacionais e da segundo, com a remuneração de todo o capital investido.

Solicitamos a ANULAÇÃO da questão, por não apresentar enunciado correto, considerando a terminologia contábil e a apresentação da DRE no Brasil.

Disciplina: MATEMÁTICA FINANCEIRA

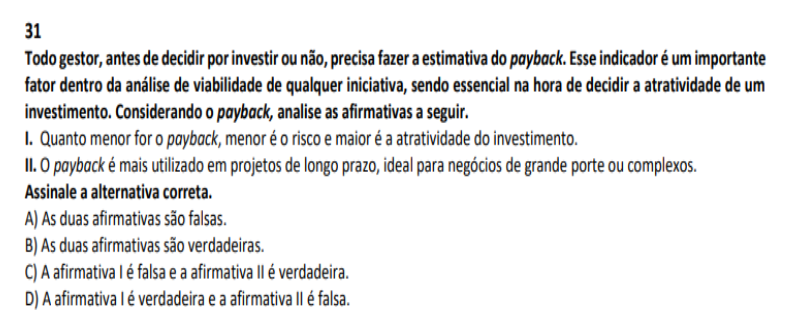

QUESTÃO 31

FUNDAMENTAÇÃO:

O Gabarito preliminar foi a letra D – a afirmativa I é verdadeira e a afirmativa II é falsa.

Podemos considerar duas assertivas na afirmativa I:

1) Quanto menor o payback, menor é o risco – afirmativa correta.

2) E maior a atratividade do investimento.

Segundo Eliseu Martins e Alexandre Assaf Neto, na obra “Administração Financeira”, “Este método, de aplicação bastante generalizada, consiste na determinação do tempo necessário para que o dispêndio de capital (valor do investimento) seja recuperado através dos benefícios líquidos (fluxos de caixa) promovido pelo investimento”. (pg. 436).

E prosseguem os citados autores: “ O período de playback é interpretado frequentemente como um importante indicador do nível de risco (ou, ao contrário, de liquidez) de um projeto de investimento. Quanto maior for esse prazo, evidentemente, maior será o risco envolvido na decisão. (Eliseu Martins e Alexandre Assaf Neto, “ADMINISTRAÇÃO FINANCEIRA”, Editora Atlas, pg. 437).

Assim, não podemos afirmar que, quanto maior o payback, maior a atratividade do investimento. A atratividade deve considerar outros indicadores, como a Taxa Interna de Retorno e o Valor Presente Líquido.

A questão deveria mencionar que, no caso em questão, o playback é o principal critério de análise do investimento, ou que, no caso de dois investimentos distinto, os outros indicadores (Taxa interna de retorno, Valor presente líquido) são semelhantes. Neste caso, poderíamos considerar correta a assertiva “quanto menor o playback, maior é a atratividade do investimento”.

Pelo exposto, solicitamos a ANULAÇÃO da questão 31.

Quer saber todos os detalhes do Exame CFC 2023.2, cujas questões passíveis de recursos você conferiu neste artigo? Basta acessar o link abaixo:

Cupom válido até 30/09/2023.