Leonardo da Silva Rangel

Aprovado em 3º lugar no concurso ALES para o cargo de Consultor Legislativo de Finanças Públicas

Aprovado 3º lugar Concurso ALES – Leonardo Rangel

Entenda as principais etapas do processo orçamentário cobradas em Administração Financeira e Orçamentária (AFO)

Olá, Estrategista. Tudo joia?

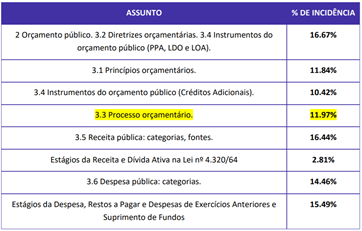

Muitos concurseiros não dão a devida atenção a este tema (etapas do processo orçamentário) por acreditar não ser cobrado nos certames. Contudo, veja:

Como se percebe, é sim um tema importante. Devemos, portanto, nos atentar às suas peculiaridades.

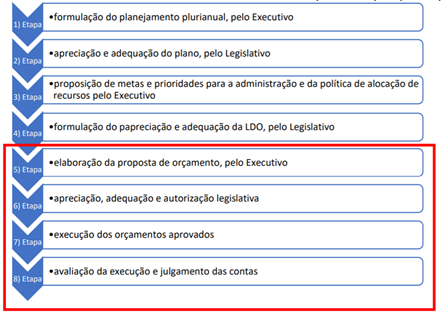

Antes de mais nada, existem 2 tipos de ciclos orçamentários: o de 4 e o de 8 etapas, conforme imagem abaixo destacada.

Dessa maneira, o ciclo de 4 etapas é composto pelas 4 últimas (vide imagem acima).

Além disso, saiba que o ciclo de 4 etapas é o mais cobrado em provas. Iremos, portanto, priorizar estas 4 primeiras etapas do ciclo orçamentário.

A competência para elaboração do orçamento é do Poder Executivo, sendo uma competência indelegável.

Sabemos disso por causa do art. 165 da CF/88:

Art. 165 Leis de iniciativa do Poder Executivo estabelecerão:

Além disso, os prazos de envio dessas leis de planejamento e orçamento devem ser previstos em lei complementar, ainda não editada pelo Legislativo. Relembre o que diz a CF/88:

Art. 165 (…)

§ 9º Cabe à lei complementar:

Como até hoje essa lei não foi editada, coube ao Ato das Disposições Constitucionais Transitórias estabelecer os prazos, de forma temporária

Sendo assim, até a entrada em vigor da lei complementar referida acima, serão obedecidas as seguintes normas:

Adendo: Como os Estados e Municípios são autônomos, os prazos acima não são de observância obrigatória a estes entes.

Cumpre salientar, ainda, que a sessão legislativa não será interrompida sem a aprovação do projeto de lei de diretrizes orçamentárias (LDO).

Os projetos de lei relativos ao plano plurianual, às diretrizes orçamentárias, ao orçamento anual e aos créditos adicionais serão apreciados pelas duas Casas do Congresso Nacional, na forma do regimento comum.

Ademais, caberá a uma Comissão mista permanente de Senadores e Deputados:

Perceba, portanto, que ingressando no Poder Legislativo os projetos serão apreciados por uma Comissão Mista Permanente de Senadores e Deputados, quando se trata da esfera Federal.

Todavia, em âmbito estadual e municipal, caberá às respectivas casas legislativas instituírem comissões com as mesmas finalidades.

Apreciada os projetos e votadas as emendas, o Poder Legislativo aprovará o projeto e encaminhará para a sanção do Chefe do Poder Executivo.

A terceira das etapas do ciclo orçamentário é a execução propriamente dita do orçamento. Ou seja, arrecadação de receitas e execução de despesas.

Segundo a Lei 4.320, imediatamente após a promulgação da Lei de Orçamento e com base nos limites nela fixados, o Poder Executivo aprovará um quadro de cotas trimestrais da despesa que cada unidade orçamentária fica autorizada a utilizar.

A fixação das cotas atenderá aos seguintes objetivos:

Todavia, as cotas trimestrais poderão ser alteradas durante o exercício, desde que sejam observados o limite da dotação e o comportamento da execução orçamentária.

O recolhimento de todas as receitas far-se-á em estrita observância ao princípio de unidade de tesouraria, vedada qualquer fragmentação para criação de caixas especiais.

Não se consideram receitas as operações de crédito por antecipação da receita, as emissões de papel-moeda e outras entradas compensatórias, no ativo e passivo financeiros.

Ressalvado o parágrafo acima, serão classificadas como receita orçamentária, sob as rubricas próprias, todas as receitas arrecadadas, inclusive as provenientes de operações de crédito, ainda que não previstas no Orçamento.

Antes de tudo, empenhar uma despesa é o ato emanado de autoridade competente que CRIA para o Estado obrigação de pagamento pendente ou não de implemento de condição.

Dessa maneira, a Lei 4.320 dispõe que o empenho da despesa não poderá exceder o limite dos créditos concedidos.

Além disso, é vedado aos Municípios empenhar, no último mês do mandato do Prefeito, mais do que o duodécimo (1/12) da despesa prevista no orçamento vigente. Contudo, a vedação acima não se aplica nos casos comprovados de calamidade pública.

Por que foi importante mencionar essa exceção? Pois 2020 é o último ano de mandato dos Prefeitos e, coincidentemente, foi o ano em que tivemos a pandemia de COVID-19 (calamidade pública).

Além disso, importante salientar que é absolutamente vedada a realização de despesa sem prévio empenho.

Por fim, a última etapa, isto é, o pagamento da despesa, só será efetuado quando ordenado após sua regular liquidação.

Adendo: A liquidação da despesa consiste na verificação do direito adquirido pelo credor tendo por base os títulos e documentos comprobatórios do respectivo crédito.

Segundo a Constituição Federal, é de competência exclusiva do Congresso Nacional (indelegável, portanto) julgar anualmente as contas prestadas pelo Presidente da República e apreciar os relatórios sobre a execução dos planos de governo (PPA, LDO e LOA).

Ademais, as contas do Poder Executivo serão submetidas ao Poder Legislativo, com Parecer prévio do Tribunal de Contas ou órgão equivalente. Contudo, quando, no Município não houver Tribunal de Contas ou órgão equivalente, a Câmara de Vereadores poderá designar peritos contadores para verificarem as contas do prefeito e sobre elas emitirem parecer.

Dessa forma, o controle da execução orçamentária se dará tanto pelo controle interno, quanto pelo externo.

Segundo a Lei nº 4.320/64, o controle da execução orçamentária compreende:

Além disso, a verificação da legalidade dos atos de execução orçamentária será prévia, concomitante e subsequente.

Por fim, o controle da execução orçamentária, pelo Poder Legislativo, terá por objetivo verificar a probidade da administração, a guarda e legal emprego dos dinheiros públicos e o cumprimento da Lei de Orçamento.

E aí, curtiu o artigo sobre as etapas do processo orçamentário? Deixe seu comentário.

Gostaria ainda de explicações mais detalhadas, com exemplos práticos e resolução passo a passo dos exercícios?! Acesso aqui nossos cursos de Administração Financeira e Orçamentária, elaborados pelos melhores professores da área.

Forte abraço

Leandro Ricardo M. Silveira

Instagram: https://www.instagram.com/leandro.rms12/

Assinatura Anual Ilimitada*

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país. Assine agora a nossa Assinatura Anual e tenha acesso ilimitado* a todos os nossos cursos.

ASSINE AGORA – Assinatura Ilimitada

Fique por dentro de todos os concursos: