Adriana Mota

Aprovada no Exame de Suficiência CFC 2026.1

Aprovada CFC 2026.1: Adriana Mota

Olá, queridas e queridos! Tudo certo? A súmula vinculante 58 será o tema desse artigo. A ideia é que, primeiramente, apresentemos todos os conceitos necessários ao entendimento da súmula. Por fim, a explicação da súmula em si. Vamos lá!

Vamos entender a Súmula vinculante 58. Seu texto dispõe:

“Inexiste direito a crédito presumido de IPI relativamente à entrada de insumos isentos, sujeitos à alíquota zero ou não tributáveis, o que não contraria o princípio da não cumulatividade.”

A súmula vinculante em questão trata de um tema do Direito Tributário. Diversos conceitos são necessários para um entendimento pleno. Entre eles estão as espécies de incentivos fiscal e a não cumulatividade. O artigo será estruturado da seguinte maneira:

Súmula trata-se de uma frase bastante objetiva que busca traduzir o entendimento do Supremo Tribunal Federal em situações semelhantes. Sua criação veio em decorrência do alto volume de ações e causas que chegavam ao Supremo (STF) e que, muitas vezes, possuíam temas similares ou até mesmo idênticos.

Dessa forma, as súmulas foram criadas para tentar consolidar, de maneira bastante objetiva, o entendimento do STF em situações específicas. O intuito era trazer maior agilidade a julgamentos que versassem sobre temas já discutidos anteriormente pelo próprio tribunal.

Até agora trouxemos o conceito de súmula de uma maneira geral. E a súmula vinculante, qual é sua peculiaridade? Como o próprio nome indica, a súmula vinculante possui um teor de obrigatoriedade. Ela obriga a Administração Pública e os demais membros do Poder Judiciário a seguirem o entendimento nela presente.

Qual é a consequência dessa obrigatoriedade? A intenção é que ela traga uma maior segurança jurídica e evite o prolongamento desnecessário de processos e ações. Caso a súmula vinculante não seja cumprida, é possível que exista um questionamento diante do próprio STF.

Tal questionamento é realizado por meio da reclamação constitucional. Se as súmulas vinculantes não forem cumpridas, têm seus efeitos mitigados e não mais cumprem com seu objetivo de trazer segurança jurídica e celeridade processual.

Confira os enunciados de todas as súmulas vinculantes na íntegra: http://www.stf.jus.br/portal/cms/verTexto.asp?servico=jurisprudenciaSumulaVinculante

Esses dois conceitos são basilares ao Direito Tributário e essenciais à análise da súmula vinculante 58. O Poder de Tributar é inerente à noção de Estado. Esse possui o dever de atender o bem comum e, para isso, necessita de um conjunto de elementos. Entre eles estão as instituições estatais, como órgãos do Poder Legislativo e Executivo, e os próprios servidores públicos.

A fim de que esse conjunto de elementos seja mantido, é necessário que um certo valor monetário seja despendido. É dessa necessidade que surge o poder de tributar do Estado: o recolhimento de uma parcela do patrimônio dos particulares. Claramente, tal recolhimento há de obedecer às regras dispostas nas leis e também ser direcionado à manutenção da máquina pública. Tudo isso é posto em prática por meio dos tributos.

Como se dá a criação de tais tributos? A Constituição Federal concede a capacidade de instituição dos tributos aos entes, União, Estados e Municípios. É interessante notar que a Constituição não cria os tributos, mas somente outorga essa capacidade de instituição aos entes.

Essa capacidade é denominada competência tributária. Não se trata de uma competência ampla e irrestrita, mas que possui inúmeras delimitações. Tais limitações têm o intuito de possibilitar o cumprimento do objetivo da tributação, o custeio do Estado, de maneira mais justa e equânime.

O conceito de competência tributária nos remete a uma faculdade para a instituição de tributos. Nesse caso, tratando-se de maneira geral, podemos aplicar a máxima “quem pode o mais, pode o menos”. Como os entes possuem a competência para instituir os tributos, também possuem para definir situações nas quais não haverá o seu pagamento.

Tais situações são chamadas de incentivos fiscais, hipóteses de desoneração tributária. Existem três tipos de incentivos: não incidência, onde as imunidades estão incluídas, isenção e alíquota zero. Todos são citados no corpo da súmula vinculante 58.

É importante lembrar que o efeito prático das 3 formas é o mesmo: não há pagamento de tributo. Apresentaremos o conceito de cada uma dessas espécies.

A não incidência é uma situação que não se enquadra dentro do rol de situações que geram a obrigatoriedade do pagamento do tributo. Esse rol é chamado de hipótese de incidência. Quando uma situação X não é está dentro da hipótese de incidência de um tributo, não há a incidência.

Como exemplo, o ICMS possui como uma de suas hipóteses de incidência a venda de mercadorias. Caso haja uma transação financeira, não haverá a incidência do ICMS, por essa situação não estar enquadrada em suas hipóteses de incidência. Dentro das situações de não incidência, existe uma classe especial: a das imunidades.

As imunidades são normas dispostas no texto constitucional. Podem ser objetivamente definidas como normas negativas ao exercício da competência tributária. O legislador constitucional nega a competência tributária aos entes no caso de situações específicas.

Na prática, caso uma determinada imunidade A não existisse, seria possível a tributação da hipótese/situação apresentada nessa imunidade. A imunidade atua na retirada da competência onde ela seria possível. Dessa forma, a norma constitucional impede a incidência tributária sobre determinada situação, o que faz com que não exista a criação do fato gerador do tributo. A imunidade delimita a competência tributária.

Enquanto a imunidade é apresentada somente no texto constitucional, a isenção está sempre prevista em lei. Dessa forma, quem opta por criar uma isenção é o ente, seja um município, estado ou a união. O ente possui a competência para tributar uma certa ocasião, mas acaba abrindo mão dessa competência em uma situação específica.

Sabemos que é difícil compreender, num primeiro momento, a diferença entre isenção e imunidade. A diferença mais drástica foi apresentada: imunidades sempre são expressas na Constituição Federal e isenções em leis. Mesmo que o texto da CF/88 fale em “estão isentas”, trata-se de uma imunidade, combinado?

Trazendo uma ideia mais teórica, podemos falar que a imunidade delimita a competência, enquanto a isenção acontece quando o ente escolhe não colocar em prática a sua competência. Na isenção, também não ocorre o surgimento do fato gerador do tributo.

No caso da alíquota zero, o ente institui o tributo, mas decide fixar a alíquota como zero, ou seja, 0%. A alíquota é o percentual que será aplicado sobre um valor monetário, referente à situação que enseja o pagamento de tributo, para resultar no valor do tributo a ser pago.

Sendo a alíquota zero, não importará o valor sobre o qual tal alíquota será aplicada, o resultado sempre será R$0. A diferença mais importante em relação a esse tipo de incentivo fiscal é que o fato gerador ocorre, há a incidência do tributo, mas o valor a ser pago é nulo, o que gera a desoneração. É comum que os entes costumem utilizar a alíquota zero para fomentar determinada atividade.

O famoso IPI é um tributo federal, estando incluído na competência tributária da União. Ele é o ponto central da súmula vinculante 58. O fato gerador do imposto, ou seja, as situações que, quando verificadas no mundo real, geram a necessidade do pagamento do tributo são:

O contribuinte, aquele que possui a obrigação de pagá-lo, pode ser o industrial, comerciante, importador ou arrematador. Tudo isso depende de qual foi o fato gerador que gerou a necessidade de pagamento do tributo.

Segundo a Constituição Federal, o IPI é um imposto seletivo. Isso quer dizer que quanto maior for a essencialidade daquele produto, menor deve ser a alíquota do IPI. Quanto menor for a essencialidade, maior será a alíquota. Produtos básicos, como sal e açúcar, possuem alíquotas baixas. Por outro lado, produtos supérfluos, como cigarros e bebidas alcóolicas, apresentam alíquotas bastante altas.

Além da seletividade, também é um imposto que apresenta um caráter plurifásico e respeita o princípio da não cumulatividade. Por fim, o IPI é um imposto “por fora”. Isso quer dizer que é cobrado à parte, ou seja, o imposto não faz parte da base de cálculo utilizada para o calcular.

Os tributos podem ser monofásicos ou plurifásicos. Os monofásicos incidem somente em um ponto da cadeia produtiva ou comercial. Já os tributos plurifásicos incidem em todas as operações da cadeia. O IPI é um tributo plurifásico, assim como é o caso do ICMS.

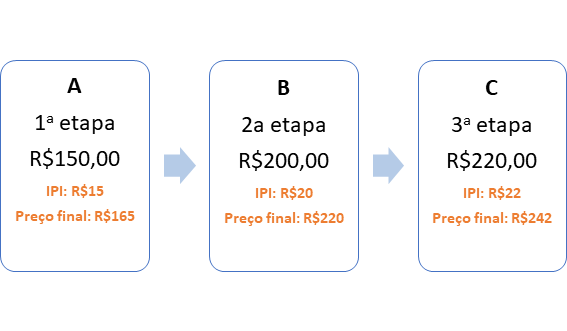

Iremos utilizar a cadeia produtiva abaixo como exemplo. Como estamos tratando sobre o IPI, todos os contribuintes na cadeia acabam por gerar modificações nos insumos comprado e os vendem, após essa modificação, ao próximo contribuinte da cadeia.

O valor da primeira operação, a compra realizada pelo contribuinte A, foi R$150. Como estamos falando do IPI, um tributo por fora, o preço total, contabilizando o imposto, foi R$165. São R$150 do produto e R$15, 10% de RS150, relativos ao IPI.

Nosso intuito é evidenciar que o tributo, no caso o IPI, incidiu sobre todas as etapas dessa cadeia produtiva. Dessa forma, trata-se de um tributo plurifásico. Os tributos plurifásicos tendem a seguir o princípio da não-cumulatividade.

Um exemplo que traria um tributo monofásico aconteceria no caso em que somente a 3ª etapa fosse tributada, ou seja, somente o contribuinte B, que vendeu para C, deveria recolher o valor aos cofres públicos.

Mais um conceito importantíssimo para a súmula vinculante 58. Vamos utilizar a mesma cadeia acima como exemplo. Caso o princípio da não cumulatividade não fosse respeitado, o valor total de IPI a pagar seria R$57. Esse valor resulta da soma entre os impostos de cada uma das etapas: R$15 + R$20 +R$22 = R$57. O que isso indica? Que a incidência acabaria trazendo um efeito cascata.

Pelo efeito cascata, o tributo da 2ª etapa estaria incluído na base de cálculo utilizada para calcular o tributo da 3ª etapa e assim por diante. A alíquota de 10% iria incidir, na 3ª etapa, sobre os R$20, também de IPI, referentes à 2ª etapa.

O efeito cascata é considerado indesejado por trazer inúmeras distorções. Por essa maleficie, grande parte dos tributos plurifásicos respeitam o princípio da não cumulatividade. Segundo esse princípio, o total de IPI a ser recolhido aos cofres públicos, na situação acima, seria R$22 ao invés de R$57. Uma grande diferença, não é mesmo?

O contribuinte B, que comprou o insumo pelo preço total de R$165, com R$15 de IPI, e o vendeu pelo preço total de R$220, com R$20 de IPI, somente necessitaria recolher R$5 de IPI. Isso corresponde à diferença entre a quantia já paga de imposto e a devida na venda realizada pelo próprio contribuinte B.

Essa sistemática apresentada acima utiliza os conceitos de crédito e débito. No exemplo, o contribuinte B, ao comprar o produto de A, possuía um crédito de R$15. No momento em que B vendeu para C, surgiu um débito de R$20 para B e um crédito dos mesmos R$20 para C. Os créditos e débitos são confrontados, resultando no valor total a ser pago pelo contribuinte em questão.

“Súmula vinculante 58: Inexiste direito a crédito presumido de IPI relativamente à entrada de insumos isentos, sujeitos à alíquota zero ou não tributáveis, o que não contraria o princípio da não cumulatividade.”

Após a apresentação de diversos conceitos, é possível discutir a súmula vinculante 58 de maneira adequada. Tal entendimento do STF aponta para os casos em que, no decorrer de uma parte da cadeia produtiva, há a incidência do IPI. Porém, em certo ponto dela, existe um incentivo fiscal, seja isenção, alíquota zero ou imunidade, que gera uma desoneração tributária.

Vamos voltar ao nosso exemplo inicial, adicionando mais duas etapas à cadeia. O contribuinte D comprou o insumo de C por R$242 como preço final, que dava direito a R$22 de crédito de IPI ao contribuinte D. Acontece que D, ao vender para E, contava com um incentivo fiscal, relacionado ao mesmo imposto. O contribuinte E comprou o insumo pelo preço final de R$250. Entretanto, como não houve incidência de IPI nessa transação, também não houve crédito.

A súmula vinculante 58 refere-se a uma prática que persistiu por algumas décadas no Brasil. Era possível que o contribuinte E utilizasse o crédito que o contribuinte D possuía, o chamado crédito presumido. Nesse caso, o crédito presumido totalizaria R$22. Esse valor condiz com o total de imposto incidente até a etapa da cadeia em que ocorreu a desoneração tributária.

Por esse entendimento, mesmo existindo alguma forma de desoneração tributária na cadeia, ainda seria possível utilizar o crédito existente até a etapa em que se deu a desoneração tributária. Na atualidade, o Supremo reformou sua tese: agora, para existir crédito, deve existir débito.

Na 4ª etapa da cadeia citada, não existiu débito, o IPI da operação foi R$0. Dessa forma, o contribuinte E, ao comprar o insumo de D, em uma transação que foi abarcada por um incentivo fiscal, não possui crédito algum. A antiga prática que possibilitaria que o contribuinte E se creditasse dos, no caso, R$22, não é mais válida. Inclusive, o STF decidiu que tal impossibilidade não contraria o princípio da não cumulatividade.

Mesmo sendo um entendimento já pacificado pelo Supremo Tribunal Federal há um certo tempo, sabemos que a edição de uma súmula vinculante é um acontecimento que repercute no mundo dos concursos. Evidenciamos diversos conceitos que permeiam essa súmula.

Acreditamos que a diferenciação entre as espécies de incentivos fiscais seja um conceito a ser levado para a prova. Também é necessário possuir o conceito de não cumulatividade bem sedimentado, já que é um dos pontos principais da súmula.

Esperamos que a evidenciação de todos os conceitos tenha sido realizada de maneira clara e que colabore para seus estudos. Apostamos na cobrança da súmula vinculante 58 nas próximas provas, então esteja preparado!

Desejo ótimos estudos a todos e um grande abraço!

Caio Castilho.

Assinatura Anual Ilimitada*

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país. Assine agora a nossa Assinatura Anual e tenha acesso ilimitado* a todos os nossos cursos.

ASSINE AGORA – Assinatura Ilimitada

Fique por dentro de todos os concursos: