Leia a nossa entrevista com Isabela Helt

Aprovada em 1º lugar para o cargo de Elaboração Legislativa no Concurso ALERJ

Aprovad Concurso ALERJ: Isabela Helt

Dívida Ativa – Dica Estratégica de Administração Financeira e Orçamentária

Olá amigos! Como é bom estar aqui!

A dívida ativa abrange os créditos a favor da Fazenda Pública, cuja certeza e liquidez foram apuradas, por não terem sido efetivamente recebidos nas datas aprazadas.

A dívida ativa abrange os créditos a favor da Fazenda Pública, cuja certeza e liquidez foram apuradas, por não terem sido efetivamente recebidos nas datas aprazadas.

Na Administração Financeira e Orçamentária ou no Direito Financeiro, o principal artigo a ser estudado sobre dívida ativa é o art. 39 da Lei 4320/1964:

Art. 39. Os créditos da Fazenda Pública, de natureza tributária ou não tributária, serão escriturados como receita do exercício em que forem arrecadados, nas respectivas rubricas orçamentárias.

§ 1º Os créditos de que trata este artigo, exigíveis pelo transcurso do prazo para pagamento, serão inscritos, na forma da legislação própria, como Dívida Ativa, em registro próprio, após apurada a sua liquidez e certeza, e a respectiva receita será escriturada a esse título.

§ 2º Dívida Ativa Tributária é o crédito da Fazenda Pública dessa natureza, proveniente de obrigação legal relativa a tributos e respectivos adicionais e multas, e Dívida Ativa não Tributária são os demais créditos da Fazenda Pública, tais como os provenientes de empréstimos compulsórios, contribuições estabelecidas em lei, multa de qualquer origem ou natureza, exceto as tributárias, foros, laudêmios, aluguéis ou taxas de ocupação, custas processuais, preços de serviços prestados por estabelecimentos públicos, indenizações, reposições, restituições, alcances dos responsáveis definitivamente julgados, bem assim os créditos decorrentes de obrigações em moeda estrangeira, de sub-rogação de hipoteca, fiança, aval ou outra garantia, de contratos em geral ou de outras obrigações legais.

§ 3º O valor do crédito da Fazenda Nacional em moeda estrangeira será convertido ao correspondente valor na moeda nacional à taxa cambial oficial, para compra, na data da notificação ou intimação do devedor, pela autoridade administrativa, ou, à sua falta, na data da inscrição da Dívida Ativa, incidindo, a partir da conversão, a atualização monetária e os juros de mora, de acordo com preceitos legais pertinentes aos débitos tributários.

§ 4º A receita da Dívida Ativa abrange os créditos mencionados nos parágrafos anteriores, bem como os valores correspondentes à respectiva atualização monetária, à multa e juros de mora e ao encargo de que tratam o art. 1º do Decreto-lei nº 1.025, de 21 de outubro de 1969, e o art. 3º do Decreto-lei nº 1.645, de 11 de dezembro de 1978.

§ 5º A Dívida Ativa da União será apurada e inscrita na Procuradoria da Fazenda Nacional.

A dívida ativa corresponde aos créditos da Fazenda Pública de natureza tributária (proveniente da obrigação legal relativa a tributos e respectivos adicionais, atualizações monetárias, encargos e multas tributárias) ou não tributária (demais créditos da Fazenda Pública) exigíveis em virtude do transcurso do prazo para pagamento.

Assim o crédito da dívida ativa é cobrado por meio da emissão da certidão da dívida ativa da Fazenda Pública da União inscrita na forma da lei, valendo como título de execução, o que lhe garante liquidez.

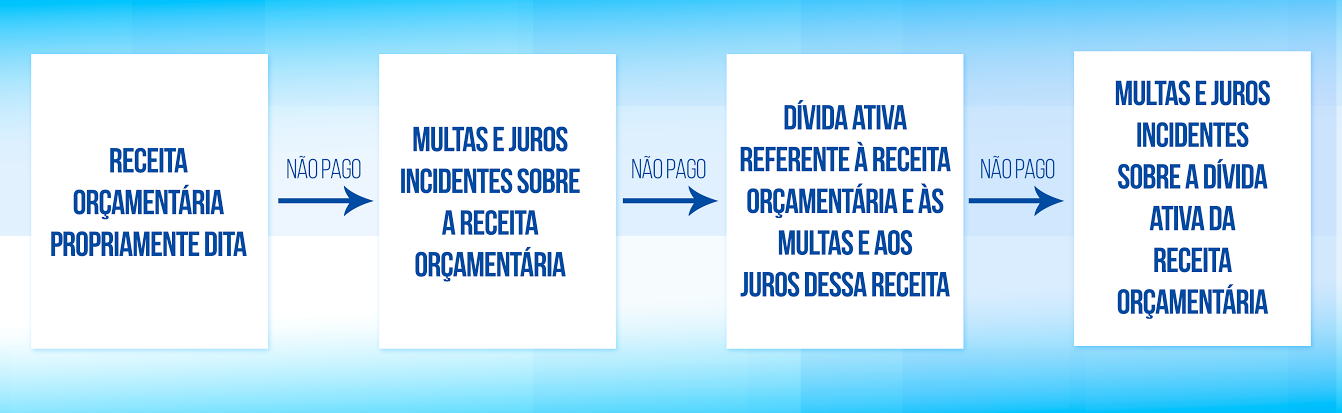

Na nova classificação por natureza da receita, a dívida ativa é identificada pelo 8º dígito, denominado de “tipo”. Será do “Tipo 3” se relacionada à Dívida Ativa da respectiva receita ou do “Tipo 4” se for relacionada a Multas e Juros de Mora da Dívida Ativa da respectiva receita.

Dívida Ativa na atual Classificação por Natureza da Receita

A Dívida Ativa não se confunde com a Dívida Pública (Passiva), que representa as obrigações do Ente Público para com terceiros. A Dívida Ativa abrange os créditos a favor da Fazenda Pública, cuja certeza e liquidez foram apuradas, por não terem sido efetivamente recebidos nas datas aprazadas.

A dívida ativa é uma espécie de crédito público, cuja matéria é definida desde a Lei 4.320/1964, sendo sua gestão econômica, orçamentária e financeira resultante de uma conjugação de critérios estabelecidos em diversos outros textos legais.

Vamos ver como o assunto é cobrado nas mais diversas bancas de concursos:

1) (CESPE – Analista Judiciário – Administrativa – TRE/PI – 2016) Julgue o item: A inscrição em dívida ativa de natureza tributária da União compete à SOF.

A Dívida Ativa da União será apurada e inscrita na Procuradoria da Fazenda Nacional (art. 39, § 5º, da Lei 4320/1964).

Resposta: Errada

2) (FCC – Analista Judiciário – Contadoria – TRF/3 – 2016) A Lei nº 4.320/1964, estabelece que a dívida ativa é um

a) crédito da Fazenda Pública classificado como processado e não processado.

b) crédito da Fazenda Pública e essa receita abrange créditos tributários e não tributários, cujo recebimento não está sujeito à atualização monetária.

c) débito da Fazenda Pública que deve ser pago por meio de precatórios.

d) débito da Fazenda Pública escriturado como despesa do exercício em que for paga.

e) crédito da Fazenda Pública e sobre o recebimento dessa receita inclui multa e juros de mora incidentes sobre o encargo de que trata.

a) Errada. Dívida ativa corresponde a crédito da Fazenda Pública classificado como tributário ou não tributário.

b) Errada. Dívida ativa corresponde a crédito da Fazenda Pública e essa receita abrange créditos tributários e não tributários, cujo recebimento está sujeito à atualização monetária.

c) Errada. Dívida ativa corresponde a crédito da Fazenda Pública.

d) Errada. Dívida ativa corresponde a crédito da Fazenda Pública escriturado como receita do exercício em que for arrecadado.

e) Correta. A receita da Dívida Ativa abrange os créditos mencionados nos parágrafos anteriores, bem como os valores correspondentes à respectiva atualização monetária, à multa e juros de mora e ao encargo (art. 39, § 4º, da Lei 4320/1964).

Resposta: Letra E

3) (ESAF – Analista Administrativo – Contábil – DNIT – 2013) A respeito dos créditos relacionados à dívida ativa de que tratam a Lei n. 4.320/1964, bem como seu reflexo no patrimônio do ente público, é correto afirmar, exceto:

a) créditos que não de origem tributária podem ser inscritos em dívida ativa.

b) os créditos não recebidos no exercício e inscritos em dívida ativa são reconhecidos como receita orçamentária somente no exercício do

c) quando o crédito a ser inscrito em dívida ativa estiver em moeda estrangeira, deverá ocorrer a conversão para moeda nacional na data da inscrição.

d) os juros, as multas de mora e as atualizações incidentes sobre os créditos também constituem receitas da dívida ativa.

e) no âmbito da União, a apuração e inscrição da dívida ativa devem ser realizadas pelos órgãos da administração detentores dos créditos.

a) A dívida ativa corresponde aos créditos da Fazenda Pública de natureza tributária (proveniente da obrigação legal relativa a tributos e respectivos adicionais, atualizações monetárias, encargos e multas tributárias) ou não tributária (demais créditos da Fazenda Pública) exigíveis em virtude do transcurso do prazo para pagamento (art. 39, caput e § 1 º, da Lei 4320/1964).

b) Os créditos da Fazenda Pública, de natureza tributária ou não tributária, serão escriturados como receita do exercício em que forem arrecadados, nas respectivas rubricas orçamentárias (art. 39, caput, da Lei 4320/1964).

c) O valor do crédito da Fazenda Nacional em moeda estrangeira será convertido ao correspondente valor na moeda nacional à taxa cambial oficial, para compra, na data da notificação ou intimação do devedor, pela autoridade administrativa, ou, à sua falta, na data da inscrição da Dívida Ativa, incidindo, a partir da conversão, a atualização monetária e os juros de mora, de acordo com preceitos legais pertinentes aos débitos tributários (art. 39, § 3º, da Lei 4320/1964).

d) Os juros, as multas de mora e as atualizações incidentes sobre os créditos também constituem receitas da dívida ativa (art. 39, § 4º, da Lei 4320/1964).

e) É a incorreta. A Dívida Ativa da União será apurada e inscrita na Procuradoria da Fazenda Nacional ( 39, § 5º, da Lei 4320/1964).

Resposta: Letra E

4) (VUNESP – Auditor de Controle Interno – Controladoria Geral do Município de São Paulo/SP – 2015) A Dívida Ativa é composta por todos os créditos do ente público,

(A) de natureza tributária apenas, sendo incluídos no mês seguinte ao fato que os gerou.

(B) de natureza não-tributária apenas, sendo incluídos no mês seguinte ao fato que os gerou.

(C) de natureza tributária apenas, depois de esgotado o prazo fixado para pagamento.

(D) sejam eles de natureza tributária ou não-tributária, depois de esgotado o prazo fixado para pagamento.

(E) sejam eles de natureza tributária ou não-tributária, sendo incluídos no mês seguinte ao fato que os gerou.

Na Lei 4320/1964:

Art. 39. Os créditos da Fazenda Pública, de natureza tributária ou não tributária, serão escriturados como receita do exercício em que forem arrecadados, nas respectivas rubricas orçamentárias.

§ 1º – Os créditos de que trata este artigo, exigíveis pelo transcurso do prazo para pagamento, serão inscritos, na forma da legislação própria, como Dívida Ativa, em registro próprio, após apurada a sua liquidez e certeza, e a respectiva receita será escriturada a esse título.

Resposta: Letra D

5) (CETRO – Analista Administrativo – Área 2 – ANVISA – 2013) De acordo com a Lei nº 4.320/1964, é correto afirmar que os créditos da Fazenda Pública, de natureza tributária ou não tributária, exigíveis pelo transcurso do prazo para pagamento, serão inscritos, na forma da legislação própria, como

(A) Créditos Adicionais.

(B) Dívida Ativa.

(C) Créditos Suplementares.

(D) Exigível a Longo Prazo.

(E) Créditos Extraordinários.

Os créditos da Fazenda Pública, de natureza tributária ou não tributária, serão escriturados como receita do exercício em que forem arrecadados, nas respectivas rubricas orçamentárias. Os créditos de que trata este artigo, exigíveis pelo transcurso do prazo para pagamento, serão inscritos, na forma da legislação própria, como Dívida Ativa, em registro próprio, após apurada a sua liquidez e certeza, e a respectiva receita será escriturada a esse título (art. 39, caput e § 1º, da Lei 4320/1964).

Resposta: Letra B

Conheça o curso de Administração Financeira e Orçamentária para iniciantes:

Concursos Abertos: milhares de vagas e inicial de R$ 22 mil!

Forte abraço!

Sérgio Mendes