Fala, pessoal! No último mês tivemos a publicação do Edital da Secretaria de Estado da Fazenda da Bahia (SEFAZ-BA) para o cargo de Agente de Tributos Estaduais. No intuito de motivá-los ainda mais para esse excelente concurso e colaborar com os estudos no pós edital, trataremos nesse artigo sobre alguns conceitos importantes relacionados à Direito Tributário.

Nossa intenção com esse artigo é proporcionar uma revisão rápida, selecionando alguns tópicos que consideramos serem “apostas” de questões para a prova. Vamos nessa?

Secretaria de Estado da Fazenda da Bahia – SEFAZ-BA

Análise da disciplina de Direito Tributário no edital da SEFAZ-BA

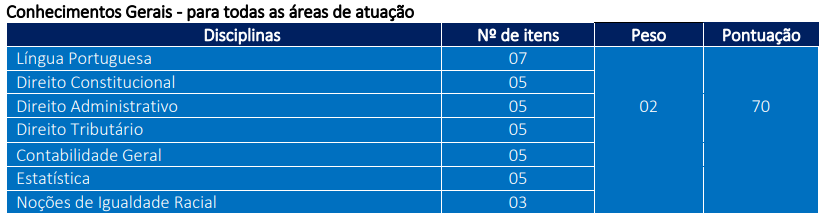

Analisando o Edital da SEFAZ-BA publicado pela Fundação Getúlio Vargas (FGV), percebemos que a seleção para o cargo de Agente de Tributos Estaduais será composta por duas etapas: uma de Provas Objetivas e outra de Provas Discursivas. As Provas Objetivas terão pontuação máxima de 175 pontos, sendo divididas entre Conhecimentos Gerais (35 questões de peso 2 e total de 70 pontos) e Conhecimentos Específicos de cada área de atuação (35 questões de peso 3 e total de 105 pontos). Será considerado habilitado nas Provas Objetivas o candidato que obtiver nota igual ou superior a 105 pontos.

A disciplina de Direito Tributário foi inserida no bloco de Conhecimentos Gerais, contando com 5 questões e sendo cobrada em todas as áreas de atuação (Administração e Finanças, Tecnologia da Informação e Administração Tributária).

Edital da SEFAZ-BA

A disciplina poderá ser cobrada ainda na Prova Discursiva, que acontecerá no mesmo dia e período das Provas Objetivas. Serão corrigidas até o limite de 5 vezes o número de vagas por cada área de atuação. Vale destacar que o candidato receberá nota final de 0 a 25 pontos e será habilitado na prova se obtiver nota igual ou superior a 13 pontos. A soma das pontuações máximas das provas objetivas e discursivas perfaz o total de 200 pontos.

Análise estatística de Direito Tributário para a SEFAZ-BA

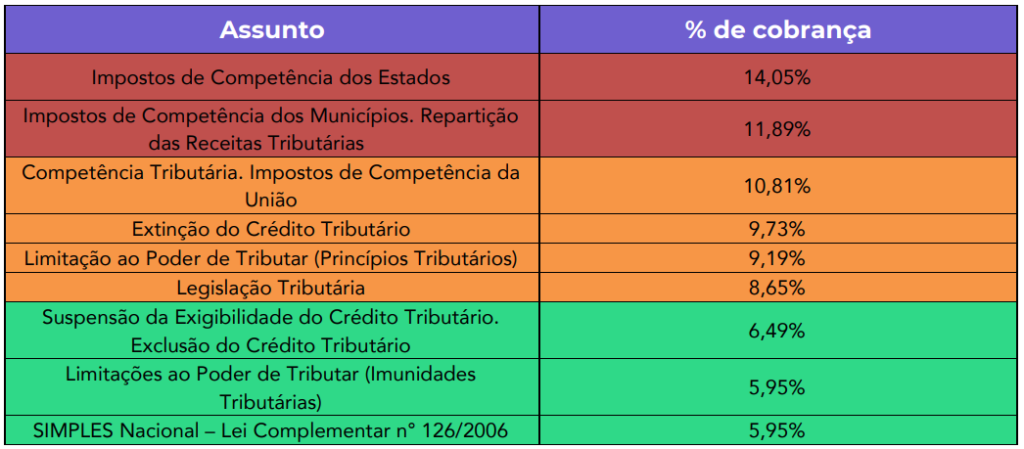

Vamos analisar agora a forma como a FGV vem cobrando os assuntos de Direito Tributário nos concursos mais recentes da Área Fiscal. Utilizando o Sistema de Questões, foi encontrada a seguinte distribuição percentual por grupo de assuntos:

Análise estatística de Direito Tributário para a SEFAZ-BA

Com essa análise, podemos verificar quais são os temas mais exigidos pela banca FGV e, através disso, focaremos nos principais pontos em nosso artigo.

Dicas importantes de Direito Tributário para a SEFAZ-BA

A partir de agora, vamos “filtrar” algumas dicas importantes dos assuntos com maior incidência de cobrança. O objetivo não é esgotar os assuntose aulas, mas selecionar ao máximo alguns pontos que são clássicos de cobrança:

1. Repartição da Competência Tributária

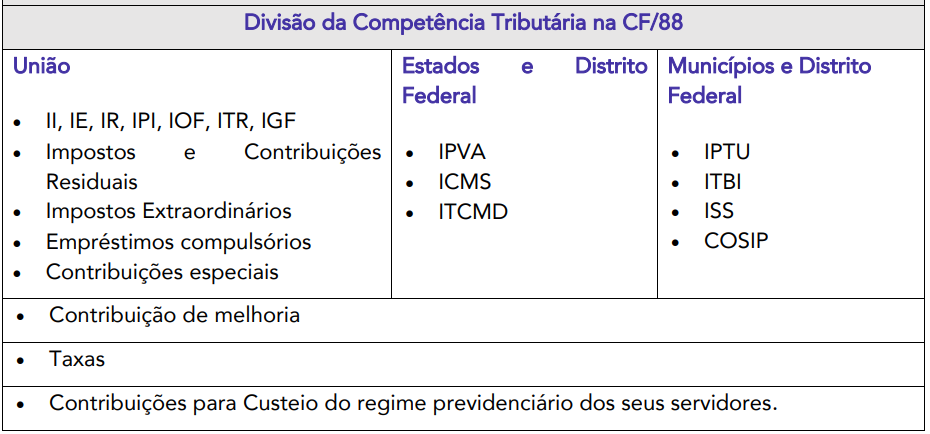

Por se tratar de um concurso da área fiscal estadual, é de se esperar uma forte cobrança do tema Repartição da Competência Tributária, principalmente no que se refere aos tributos estaduais. Dentre todos os tributos, com certeza a cobrança maior recairá sobre aquele que representa a maior parte da arrecadação dos Estados: o Imposto sobre Circulação de Mercadorias e Serviços (ICMS). Vamos às dicas dessa parte da matéria:

É muito importante que o aluno saiba como foi prevista a divisão da Competência Tributária na CF/88:

Divisão da Competência Tributária na CF/88

A parte específica sobre o ICMS no Estado da Bahia não será cobrada em Direito Tributário (Leis e Regulamentos estaduais). No entanto, é muito importante que o aluno saiba a parte geral referente ao imposto, trabalhando a literalidade da CF/88 (Art. 155) e Lei Kandir (LC 87/96).

Por se tratar da banca FGV, atente-se também para as Súmulas e Jurisprudências relacionadas aos tributos estaduais. Alguns exemplos importantes:

Súmula STF 70: É inadmissível a interdição de estabelecimento como meio coercitivo para cobrança de tributo.

Súmula STF 323: É inadmissível a apreensão de mercadorias como meio coercitivo para pagamento de tributos.

Súmula STJ 391: O ICMS incide sobre o valor da tarifa de energia elétrica correspondente à demanda de potência efetivamente utilizada.

Súmula Vinculante 29: É constitucional a adoção, no cálculo do valor de taxa, de um ou mais elementos da base de cálculo própria de determinado imposto, desde que não haja integral identidade entre uma base e outra.

Súmula Vinculante 41: O serviço de iluminação pública não pode ser remunerado mediante taxa.

Súmula STF 667: Viola a garantia constitucional de acesso à jurisdição a taxa judiciária calculada sem limite sobre o valor da causa.

Súmula STF 657: A imunidade prevista no art. 150, VI, d, da CF abrange os filmes e papéis fotográficos necessários à publicação de jornais e periódicos.

Súmula STJ 436: A entrega de declaração pelo contribuinte reconhecendo débito fiscal constitui o crédito tributário, dispensada qualquer outra providência por parte do fisco.

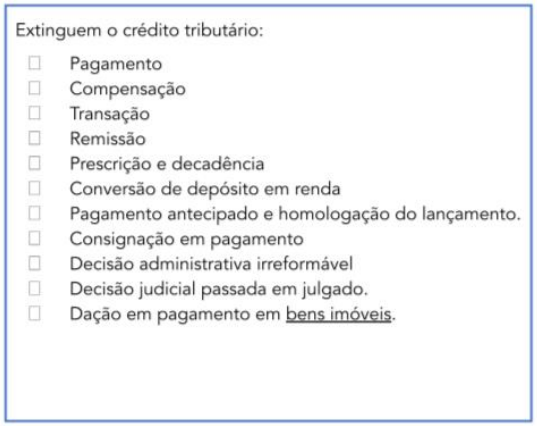

2. Extinção do crédito tributário

Mais um assunto cobrado com muita frequência na disciplina de Direito Tributário. Vamos aos pontos mais cobrados:

Saiba todas as modalidades de extinção do crédito tributário atualmente previstas na legislação tributária:

Extinção do crédito tributário

Dentre todas as modalidades acima apresentadas, o Pagamento costuma ser a mais cobrada. Alguns pontos importantes:

A imposição de penalidade não dispensa o pagamento integral do crédito tributário.

O crédito não pago no vencimento é acrescido de juros de mora – 1%a.m.

Quando pagar tributo indevido ou além do valor devido, o sujeito passivo tem direito à restituição, independente de prévio protesto – repetição do indébito.

Sobre o valor da restituição incidem juros simples a partir do trânsito em julgado da decisão que ordenar a devolução e correção moratória aplicada desde a data do pagamento indevido.

Restituição de tributo indireto: apenas se o contribuinte de direito provar que assumiu o encargo ou for autorizado pelo contribuinte de fato a receber a restituição.

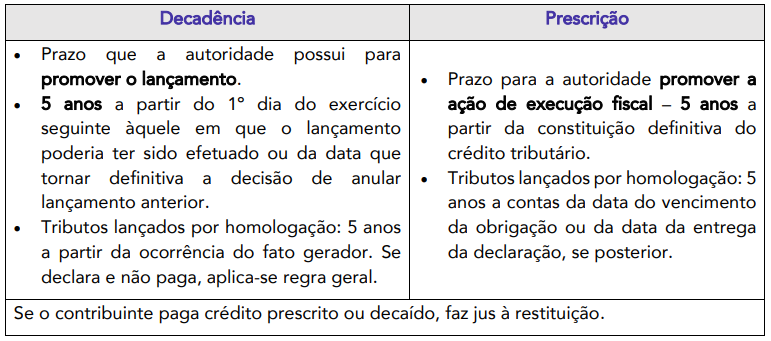

O contribuinte tem 5 anos, a partir da extinção do crédito tributário, para solicitar a restituição. Se a decisão for denegatória, pode contestar em até 2 anos.

Ainda dentro desse tópico, outro ponto cobrado com bastante frequência é a diferença conceitual entre Decadência e Prescrição Tributária. Atente-se principalmente para os pontos sumarizados no quadro abaixo:

Decadência versus Prescrição Tributária

3. Princípios Constitucionais Tributários

Mais um assunto clássico em Direito Tributário e que apostamos que será cobrado na prova da SEFAZ-BA. Por isso, separamos alguns tópicos importantes sobre os princípios cobrados com maior frequência:

Princípio da legalidade: saiba que somente a lei pode estabelecer (CTN):

Instituição, extinção, majoração e redução de tributos.

Definição do fato gerador, fixação da alíquota e base de cálculo.

Cominação de penalidade para ações ou omissões contrárias a seus dispositivos.

Atente-se também para o seguinte:

Tributos que devem ser instituídos por lei complementar: Imposto sobre Grandes Fortunas, Impostos Residuais, Contribuições Residuais e Empréstimos Compulsórios.

Medidas provisórias podem instituir e modificar tributos e contribuições sociais, ressalvados os que dependem de lei complementar.

Alterações de alíquotas que são exceções à legalidade: Imposto de Importação (II), Imposto de Exportação (IE), Imposto sobre Produtos Industrializados (IPI) e Imposto sobre Operações Financeiras (IOF), redução e restabelecimento das alíquotas da CIDE-Combustíveis, ICMS-Combustíveis (alíquotas fixadas por convênio estadual).

Princípio da Isonomia: é vedado a todos os entes federativos conferir tratamento desigual entre pessoas que se encontram em situação equivalente.

Princípio da capacidade contributiva: segundo STF, tributos serão graduados segundo a capacidade econômica do contribuinte.

ITCMD e ITR podem ser progressivos, ITBI não.

Princípio do não confisco: vedação à sobrecarga tributária, visando à preservação da capacidade econômica do contribuinte.

Analisa-se a totalidade da carga tributária em relação à mesma pessoa política.

Aplicação atenuada para tributos extrafiscais.

Aplicável às multas tributárias – limite de 100% do valor do tributo para multa punitiva e 20% do valor do tributo para multa moratória.

Princípio da irretroatividade: é vedado a todos os entes federativos cobrar tributos “em relação a fatos geradores ocorridos antes do início da vigência da lei que os houver instituído ou aumentado”.

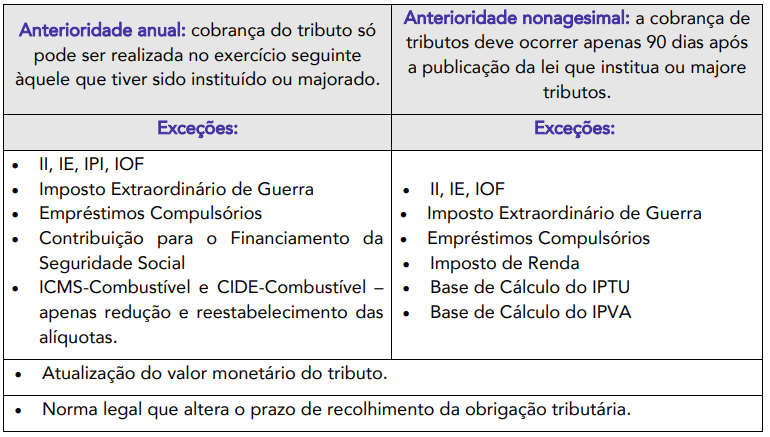

Princípio da anterioridade: é vedado aos entes federativos exigir tributo no mesmo exercício em que seja publicada a lei que os instituiu ou aumentou.

Revogação de isenções: aumento indireto de tributo, deve observar a anterioridade.

Atentar para as diferenças entre a Anterioridade anual e nonagesimal:

Anterioridade Tributária

Princípio da liberdade de tráfego: é vedado aos entes federados “estabelecer limitações ao tráfego de pessoas ou bens, por meio de tributos interestaduais ou intermunicipais, ressalvada a cobrança de pedágio pela utilização de vias conservadas pelo Poder Público”.

Princípio da Uniformidade Geográfica da Tributação: é vedada à União instituir tributo que não seja uniforme em todo o território nacional ou que implique em distinção entre os entes federativos. Permite-se, no entanto, a concessão de incentivos fiscais para promover o desenvolvimento socioeconômico de determinadas regiões do país.

Princípio da Uniformidade da Tributação da Renda: é vedado à União “tributar a renda das obrigações da dívida pública dos Estados, do Distrito Federal e dos Municípios, bem como a remuneração e os proventos dos respectivos agentes públicos, em níveis superiores aos que fixar para suas obrigações e para seus agentes”.

Princípio da Não Discriminação Baseada em Procedência ou Destino: é vedado aos Estados Distrito Federal e Municípios instituir diferenças tributárias em razão da procedência ou destino dos bens e serviços.

Considerações Finais

Pessoal, espero que essas informações sejam úteis para vocês, de forma que consigam entender melhor o conteúdo de Direito Tributário para o concurso da SEFAZ-BA, aproveitando para manter um alto nível de motivação nessa reta final rumo à aprovação no concurso.