Vládia de Souza Brito Zanola

Aprovada no concurso SEFAZ GO para o cargo de Auditor Fiscal

Aprovada Concurso SEFAZ GO: Vládia de Souza Brito Zanola

As provas do concurso público da Secretaria do Estado da Fazenda do Pará (SEFA PA), para o cargo de Auditor Fiscal, foram aplicadas pela FADESP no último domingo (27).

Assim, serão aceitos recursos contra os resultados até a próxima quarta-feira (30). Os gabaritos preliminares, inclusive, já foram publicados.

E para saber quais questões são passíveis de anulação ou recursos, reunimos nosso time de professores, os mesmos que participaram do evento ‘Gabarito Extraoficial’, para apontá-las.

Questão 06: Do enunciado É como se existisse um passaporte pela felicidade e ele fosse um extreme makeover (linhas 26 e 27) é correto compreender que a felicidade é

GABARITO PRELIMINAR: Letra D

GABARITO PRETENDIDO: ANULAÇÃO

FUNDAMENTAÇÃO:

É possível depreender do contexto que a felicidade é tanto “a razão para se almejar o passaporte” quanto “o destino da pessoa que detém o passaporte”.

A primeira leitura está baseada no emprego da preposição “por” em “um passaporte pela felicidade”. Essa preposição nocional estabelece uma relação de causa/razão. O passaporte é por causa da felicidade.

Já a leitura de que a felicidade é destino ampara-se na semântica do substantivo “passaporte”. É possível pressupor que passaporte seja um meio para se chegar a um destino e que esse destino, a partir da compreensão do texto, seria a felicidade. Essa leitura é reforçada pelo próprio contexto, quando o texto diz que “felicidade só se alcança quando atingimos um determinado ideal” (linhas 25 e 26). De acordo com dicionários da Língua Portuguesa, “alcançar” é chegar a um determinado lugar, e “atingir” é chegar a um determinado ponto ou lugar. Portanto, a felicidade seria esse lugar de chegada, o destino.

Ante a fundamentação acima, por haver mais de uma resposta possível, solicita-se a anulação da questão.

Questão 09: Para a autora, é instagramável (linha 62) o que

GABARITO PRELIMINAR: Letra B

GABARITO PRETENDIDO: ANULAÇÃO

FUNDAMENTAÇÃO:

A banca considerou como resposta a letra B, em que se afirma que é instagramável aquilo que está de acordo com os padrões. Essa realmente é uma possibilidade de resposta, pois o texto discorre no 11º parágrafo a respeito do “padrão pré-estabelecido e imposto há anos e agora impulsionado pelo instagramável”. No entanto, a ideia do que é instagramável é mais bem desenvolvida no parágrafo seguinte, no qual o texto diz que “tem que estar bonito no Instagram para as pessoas curtirem, mandarem corações, elogiarem, escrevem perfeita”, possibilitando a leitura de que instagramável é aquilo que “agrada aos usuários do Instagram”, uma vez que eles curtem e comentam.

Ante a fundamentação acima, por haver mais de uma resposta possível, solicita-se a anulação da questão.

Questão 10: A banca questiona qual tributo possui como fato gerador a circulação de ouro como ativo financeiro e indica, em seu gabarito preliminar, a alternativa “C” como resposta, que dispõe o seguinte: “IOF – Imposto sobre Operações Financeiras –, na forma do §5° do art. 153 da Constituição Federal, que assegura a transferência de 30% (trinta por cento) do produto da arrecadação para o Estado, o Distrito Federal ou o Território de origem e 60% (sessenta por cento) para o Município de origem.”

Essa alternativa, embora tenha indicado o imposto corretamente, conforme §5° do art. 153 da Constituição Federal, não está de acordo com o que dispõe o inciso II desse mesmo parágrafo, pois esse inciso assevera que a transferência do montante da arrecadação aos Municípios é de 70% (setenta por cento), e não de 60% (sessenta por cento), como indicado pela douta banca.

Assim, pelo exposto, e por não haver alternativa correta, solicito, respeitosamente, a alteração do gabarito de “C” para “QUESTÃO ANULADA”.

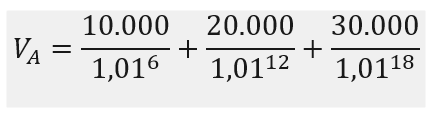

Questão 25: Um investidor possui três títulos de notas promissórias nos valores de R$ 10.000,00, R$ 20.000,00 e R$ 30.0000,00 com vencimentos em 6, 12 e 18 meses, respectivamente. Recebeu uma oferta de R$ 45.000,00 pelo resgate das três notas promissórias. Considerando o regime de capitalização composta e juros reais de 1% ao mês, caso aceite a oferta, o valor percentual do abatimento concedido sobre o valor atual do total das notas promissórias poderá ser calculado pela expressão matemática:

Pedido: Anulação

Motivo: falta de alternativa correta

Fundamentação:

O valor do desconto é R$ 15.000,00. Visto que o valor nominal das promissórias é R$ 60.000,00 e foi pago R$ 45.000,00. O autor pediu o percentual que esse valor representa dentro o valor atual das três notas.

Para calcular o valor atual, usamos a expressão:

Assim, temos que o percentual pode ser calculado pela divisão entre a parte e o todo:

Como em nenhuma alternativa consta a expressão apresentada, a questão deve ser anulada.

Questão 40: Para uma amostra aleatória considerada grande, com variância conhecida, um intervalo de confiança para

, com 95% de confiança é dado por…

Pedido: anulação

Motivo: faltam dados no enunciado

Fundamentação: No texto da questão não está especificado o que representa a letra , nem

, nem n, nem

e nem tampouco Z. Embora possamos supor quem sejam, por exemplo

, que normalmente representa a média populacional. Contudo não está em nenhuma bibliografia, e aqui solicitamos ao autor, caso conheça alguma que diga que obrigatoriamente a letra

represente a média populacional, que cite-a no despacho sobre esse recurso. O mesmo raciocínio vale para os demais elementos mencionados e o mais grave para a letra

Não sabemos se

representa a confiança ou o complemento dela.

Mesmo que o candidato entendesse, pelo que é mais usual, que é a média populacional, que Z é a distribuição normal padrão, que n é o número de elementos da amostra, que

é a média amostral, ainda assim, a letra

era determinante, pois sendo ela a confiança, deveríamos marcar a letra E e sendo ela, como de costume o complementar da confiança, marcar a B de bola.

Fica evidente que o autor deveria fazer, como fazem todos os demais autores, e especificar o que significa cada elemento, e que sem essa especificação a questão deve ser anulada.

Questão 41: O Estado brasileiro passou por uma série de reformas administrativas. Isso se deu, principalmente, pela necessidade de atender novas demandas da sociedade, ou seja, aumentar a eficiência do serviço público, que é um dos princípios da Administração Pública. Sobre as principais reformas administrativas ocorridas no Brasil, analise as afirmativas abaixo.

I. Na reforma administrativa de 1967, o Decreto-Lei Nº 200, reforçou a descentralização dos serviços da Administração Federal para as Unidades Federadas, mediante convênios, e para a iniciativa privada, mediante contratos e concessões.

II. A reforma de 1995, buscando seguir os princípios da Nova Gestão Pública, tornou ainda mais restritas as possibilidades de parceria com organizações privadas sem fins lucrativos, com o objetivo de reduzir casos de corrupção e desvios de verbas públicas.

III. A reforma administrativa de 1930 teve como principal contribuição a reforma da administração do pessoal do serviço público, estabelecendo medidas como igualdade de oportunidades para ingresso no serviço público e padronização da classificação de cargos e salários.

IV. Foi na reforma administrativa de 1995 que ocorreram transformações de autarquias e fundações que exerciam atividades exclusivas do Estado em agências autônomas. Por exemplo, o Departamento Nacional de Águas e Energia – DNAE que se tornou, nesta ocasião, a Agência Nacional de Energia Elétrica – ANEEL.

V. Entre as iniciativas, ocorridas a partir 1995 para realizar a reforma do Estado, destaca-se o início das privatizações no Brasil, tendo como seu primeiro processo efetivado a privatização da empresa Vale do Rio Doce. Estão corretas as afirmativas (

A) I, II e IV.

(B) II, IV e V.

(C) II, III e IV.

(D) I e V.

(E) III, IV e V.

A banca atribuiu como gabarito preliminar a alternativa “C” – apontando as sentenças II, III e IV estão corretas.

Com relação à alternativa II, temos a comentar:

A sentença II: A reforma de 1995, buscando seguir os princípios da Nova Gestão Pública tornou ainda mais restritivas as possibilidades de parceria com organizações privadas sem fins lucrativos, com o objetivo de reduzir casos de corrupção e desvios de verbas públicas.

Essa assertiva jamais pode ser considerada correta, pois é unânime entre todos os estudiosos da reforma de 1995 que ela incentivou as possibilidades de parceria com organizações privadas sem fins lucrativos.

O eminente estudioso Bresser-Pereira (2000) aponta que “a reforma gerencial do Estado de 1995 faz distinção entre as atividades exclusivas do Estado e as atividades sociais e científicas: o Estado deve executar formalmente as primeiras, enquanto financia as outras, que devem ser executadas por organizações públicas não-estatais

Em outra passagem, neste mesmo artigo, Bresser-Pereira comenta:

Nas agências, o ministro nomeará o diretor executivo e assinará com ele o contrato de gestão; nas organizações sociais, o diretor executivo será escolhido pelo conselho de administração — ao ministro caberá assinar os contratos de gestão e controlar os resultados. Os contratos de gestão deverão prover os recursos de pessoal, materiais e financeiros com os quais poderão contar as agências ou as organizações sociais e definirão claramente — quantitativa e qualitativamente — as metas e respectivos indicadores de desempenho: os resultados a serem alcançados, acordados pelas partes.

Em outro texto publicado por Bresser-Pereira (1998), ele reforça que a ampliação das parcerias com organizações privadas sem fins lucrativas foi um dos pilares que buscavam a capacidade de governança, focada no controle de resultados, através do Contrato de Gestão, que sofre a fiscalização não só do controle externo como do controle interno.

os quatro aspectos básicos da reconstrução do Estado: a delimitação de sua abrangência institucional e os processos de redução do tamanho do Estado, a demarcação de seu papel regulador e os processos de desregulamentação, o aumento de sua capacidade de governança, e o aumento de sua governabilidade. Nos quatro casos, o objetivo não é enfraquecer o Estado, mas fortalecê-lo. O pressuposto será sempre o do regime democrático, não apenas porque a democracia é um valor final, mas também porque, no estágio de civilização que a humanidade alcançou, é o único regime que tem condições de garantir estabilidade política e desenvolvimento econômico sustentado

Araújo e Borges (2018) em texto no qual propuseram uma análise de “20 anos do plano diretor da reforma do aparelho do estado no Brasil: avanços e limites” os autores citam em várias passagens o avanço que foi promovido com as parceiras, conforme transcrito:

Em relação a uma nova arquitetura organizacional para a execução dos serviços públicos – Agências reguladoras e Executivas e Organizações Sociais (os) – pode-se afirmar que houve um avanço enorme, em especial em relação às agências reguladoras e organizações sociais. Também deve-se registrar o crescimento das Organizações da Sociedade Civil de Interesse Público (oscip), que não estavam previstas inicialmente no Plano Diretor mas que foram propostas, ainda em 1999, para operar as atividades de promoção da assistência social, cultura, defesa e conservação do patrimônio público, segurança alimentar e nutricional, saúde, meio ambiente e educação, entre outras, através de Termo de Parceria.

FONTE:

Bresser-Pereira, Luiz Carlos. A reforma gerencial do Estado de 1995. RAP. Rio de Janeiro 34(4):7-26, Jul./Ago. 2000.

Bresser-Pereira , Luiz Carlos. A reforma do Estado dos anos 90: lógica e mecanismos de controle. Lua Nova. 1998.

Araújo, Maria Arlete Duarte. Borges, Djalma Freire. 20 anos do plano diretor da reforma do aparelho do estado no Brasil: avanços e limites. Revista Espacios Públicos, vol. 21, núm. 52, pp. 7-24, 2018

Com relação à alternativa IV dessa mesma questão 41, temos a comentar

Sentença IV – Foi na reforma administrativa de 1995 que ocorreram transformações de autarquias e fundações que exerciam atividades exclusivas do Estado em agências reguladoras. Por exemplo, o Departamento Nacional de Águas e Energia – DNAE que se tornou nesta ocasião, a Agência Nacional de Energia Elétrica – ANEEL.

Nessa alternativa, atribuída como correta pela banca examinadora, há dois grandes equívocos.

Primeiro que o DNAE não se “TORNOU” ANEEL. O que houve em fevereiro de 1996, é que o ministro de Minas e Energia, Raimundo Brito, encaminhou ao presidente da República o anteprojeto de lei que propunha a instituição da Aneel como novo órgão regulador dos serviços de energia elétrica, EM SUBSTITUIÇÃO AO DNAEE. Ou seja, não houve troca.

Segundo, e mais importante, é que oDepartamento Nacional de Águas e Energia Elétrica (DNAEE) foi substituído pela ANEEL e NÃO o Departamento Nacional de Águas e Energia – DNAE, o qual foi substituído em 1968, através do Decreto nº 63.951 alterou a denominação do órgão para DNAEE, conforme transcrito abaixo, conforme texto publicado pela Fundação Getúlio Vargas.

AGÊNCIA NACIONAL DE ENERGIA ELÉTRICA (ANEEL)

Autarquia em regime especial, vinculada ao Ministério de Minas e Energia (MME), criada pela Lei nº 9.427, de 26 de dezembro de 1996, com a finalidade de regular e fiscalizar a produção, transmissão e comercialização de energia elétrica em conformidade com as políticas e diretrizes do governo federal. Regulamentada pelo Decreto nº 2.335, de 6 de outubro de 1997, iniciou suas atividades em dezembro do mesmo ano.

Antecedentes

(…)

Em 1965, a Divisão de Águas do DNPM foi transformada no Departamento Nacional de Águas e Energia (DNAE) em decorrência de ampla reestruturação do MME. Três anos depois, o Decreto nº 63.951 alterou a denominação do órgão para Departamento Nacional de Águas e Energia Elétrica (DNAEE). O CNAEE foi formalmente extinto em julho de 1969. Foi estabelecida assim a estrutura básica da administração federal dos serviços de energia elétrica que se manteve durante quase três décadas: de um lado, o DNAEE, órgão normativo e fiscalizador com as atribuições inerentes ao poder concedente da União, e de outro, a Eletrobrás, empresa responsável pelo planejamento e execução da política federal de energia elétrica.

O DNAEE foi incumbido entre outras tarefas de planejar, coordenar e desenvolver estudos hidrológicos; acompanhar e participar do planejamento do setor; controlar e supervisionar as concessionárias; fixar tarifas de energia elétrica; instruir pedidos de concessão ou autorização para produção de energia hidráulica e térmica e para transmissão e distribuição de energia; e determinar coeficientes distributivos do Imposto Único sobre Energia Elétrica (IUEE), função que desapareceu juntamente com o imposto, extinto pela Constituição de 1988.

(…)

Em fevereiro de 1996, o ministro de Minas e Energia, Raimundo Brito, encaminhou ao presidente da República o anteprojeto de lei que propunha a instituição da Aneel como novo órgão regulador dos serviços de energia elétrica, em substituição ao DNAEE.

FONTE:

http://www.fgv.br/cpdoc/acervo/dicionarios/verbete-tematico/agencia-nacional-de-energia-eletrica-aneel

Questão 42: Diversos são os modelos de gestão pública já adotados pelo Estado brasileiro, desenvolvidos com inspiração na expansão das empresas e suas experiências. Na década de 30, começava a surgir o modelo burocrático como modelo de gestão pública brasileiro. Entre as críticas apontadas a este modelo de gestão, considere as seguintes afirmativas.

I. Viabilizou a divisão social do trabalho e a racionalidade técnica, que tornaram mais demorada a obtenção dos resultados.

II. Não considera a ocorrência de perturbações nos procedimentos, uma vez que é baseado na estabilidade e previsibilidade dos processos.

III. Facilitou os eventos de corrupção por funcionários públicos por deixar os processos menos transparentes.

IV. Gerou uma observância acrítica às normas e aos regulamentos pelos servidores das organizações públicas. V. Pressupõe uma forte pressão sobre os funcionários, baseada no controle dos processos. Estão corretas as afirmativas

(A) II, IV e V.

(B) I, II e III.

(C) I e V.

(D) II e IV apenas.

(E) I e III apenas.

Pessoal, com relação a esta questão eu comentei na proposta do gabarito preliminar, no vídeo que está salvo no Youtube do Estratégia, blz!

Comentários à questão 42

A crítica de MERTON parte da exigência do CONTROLE rigoroso para que um sistema burocrático apresente um resultado perfeito. Então, a BUROCRACIA exerce uma forte pressão sobre o funcionário: no comportamento disciplinado e metódico. A pressão vem pela exigência de um alto grau de confiança na conduta dos profissionais.

QUESTÃO 43: O Estado tem a obrigação de fornecer aos seus cidadãos os serviços públicos. No entanto, ao Estado cabe a decisão de descentralizar parte da execução desses serviços a organizações da sociedade civil. Uma das formas de descentralizar a execução de serviços públicos é por meio do regime de parceria. Sobre o regime de parceria, analise as seguintes afirmativas.

I. O regime de parceria é apenas uma das duas formas existentes de descentralização de serviços públicos, a outra é a delegação legal.

II. O regime de parceria é uma forma direta de execução dos serviços públicos.

III. Para acessar o regime de parceria, uma organização sem fim lucrativo precisa ser qualificada como Organização Social (OS) e/ou Organização da Sociedade Civil de Interesse Público (OSCIP).

IV. O tipo de regime de parceria que uma organização sem fim lucrativo, qualificada como Organização Social (OS), se enquadra é o Regime de Contrato de Gestão.

V. Uma organização sem fim lucrativo qualificada como Organização da Sociedade Civil de Interesse Público (OSCIP) estará habilitada a receber recursos financeiros e administrar bens, equipamentos, e pessoal do Estado. Estão corretas as afirmativas (

A) III e IV apenas. (

B) I, II e V.

(C) III e V.

(D) I e IV.

(E) II, III e IV

Analisando a alternativa III, que foi apontada como correta pela banca examinadora, vejamos:

Sentença III– Para acessar o regime de parceria, uma organização sem fim lucrativo precisar ser qualificada como Organização Social (OS) e/ou Organização da Sociedade Civil de Interesse Público.

Nesse caso, a questão excluiu a possibilidade de regime de parceria com as OSC – organizações da sociedade civil, instituída pela Lei nº 13.019/2014, que estabelece o regime jurídico das parcerias com a administração pública

Ou seja, para acessar o regime de parceria, uma organização sem fim lucrativo não precisa ser qualificada como OS ou OSCIP.

Portanto, ERRADA!

Questão 52: Acerca da licitação (Lei nº 8.666, de 21 de junho de 1993) e de seus princípios, é correto afirmar o seguinte:

(A) A licitação destina-se a garantir, dentre outros, a observância do princípio da isonomia, razão pela qual é vedado assegurar preferência aos bens produzidos por empresas que invistam em pesquisa e no desenvolvimento de tecnologia no País.

(B) Em face do princípio da publicidade, a licitação não será sigilosa, sendo públicos e acessíveis ao público os atos de seu procedimento, inclusive quanto ao conteúdo das propostas, até a respectiva abertura.

(C) Para a realização de prestação de serviços de publicidade no âmbito dos Poderes da União, o princípio da seleção da proposta mais vantajosa para a Administração determina que será vencedor o licitante que apresentar a proposta de acordo com as especificações do edital ou convite e ofertar a melhor técnica.

(D) À Administração Pública é vedado realizar o julgamento e a classificação de propostas em licitação com inobservância dos critérios editalícios, o que decorre do princípio da vinculação ao instrumento convocatório.

(E) A fim de atender ao princípio da promoção do desenvolvimento nacional sustentável, a Administração deve obrigar os concorrentes a apresentarem sua documentação e suas propostas em papel reciclado.

Gabarito preliminar – Letra (C)

– – – –

Como se vê, o item dado como correto assevera que, em licitações para serviços de publicidade, o vencedor é aquele que ofertar a melhor técnica e, evidentemente, “apresentar a proposta de acordo com as especificações do edital”.

Ocorre que a contratação de serviços de publicidade em regra se dá por meio do regramento previsto na Lei 12.232/2010, a qual prevê a utilização dos tipos “melhor técnica” ou “técnica e preço” (art. 5º), in verbis:

Art. 5o As licitações previstas nesta Lei serão processadas pelos órgãos e entidades responsáveis pela contratação, respeitadas as modalidades definidas no art. 22 da Lei no 8.666, de 21 de junho de 1993, adotando-se como obrigatórios os tipos “melhor técnica” ou “técnica e preço”.

Embora tal diploma não tenha sido previsto no conteúdo programático do edital ou no enunciado da questão, à luz do ordenamento jurídico vigente não é possível afirmar que a realização de serviços de publicidade será contratada junto ao fornecedor que ofertar a melhor técnica no respectivo certame, consoante assevera a letra (C). Resta, portanto, indene de dúvidas que a letra (C) está INCORRETA.

Por outro lado, a letra (D) foi equivocadamente dada como incorreta, consoante passo a expor.

Há que se reconhecer que seria, sim, possível examinar a correspondente afirmação sob o prisma do princípio do julgamento objetivo, o que resultaria na incorreção desta alternativa.

No entanto, a alternativa (D) menciona que foram observadas regras previstas em edital (“critérios editalícios”), o que torna cabível que tal enunciado também se refira ao princípio da vinculação ao instrumento convocatório.

Para não me alongar, cito abaixo dois entendimentos doutrinários que apontam para a adequação da letra (D):

O princípio da vinculação ao instrumento convocatório exige que todo o processo licitatório se submeta integralmente às regras que forem especificamente baixadas para regular a licitação, apregoada sob a forma de edital ou de convite, inclusive e notadamente, as que definam os critérios para julgamento. Nenhuma decisão, interlocutória ou final, poderá ser tomada pela Administração se não estiver rigorosamente vinculada: à Constituição, à lei, ao regulamento e aos termos desse específico ato convocatório. – Diogo de Figueiredo Moreira Neto, in Curso de Direito Administrativo, 16ª edição, tópico 41.

Trata-se de princípio essencial cuja inobservância enseja nulidade do procedimento. Além de mencionado no artigo 3o da Lei no 8.666/93, ainda tem seu sentido explicitado no artigo 41, segundo o qual “a Administração não pode descumprir as normas e condições do edital, ao qual se acha estritamente vinculada”. E o artigo 43, inciso V, ainda exige que o julgamento e classificação das propostas se façam de acordo com os critérios de avaliação constantes do edital. O princípio dirige-se tanto à Administração, como se verifica pelos artigos citados, como aos licitantes, pois estes não podem deixar de atender aos requisitos do instrumento convocatório (edital ou carta-convite); se deixarem de apresentar a documentação exigida, serão considerados inabilitados e receberão de volta, fechado, o envelope-proposta (art. 43, inciso II); se deixarem de atender às exigências concernentes à proposta, serão desclassificados (art. 48, inciso I). – Maria Sylvia Zanella Di Pietro, in Direito Administrativo, 31ª edição, tópico 9.3.6.

Enfim, ante a redação imprecisa da letra (D) não é possível afastar a validade da intepretação que se refira ao princípio da vinculação ao instrumento convocatório. Por outro lado, a letra (C) mostra-se claramente contrária às regras legais vigentes, de sorte que pugna-se pela alteração do gabarito para letra (D).

Questão 74: Quanto à adoção da postura de ceticismo profissional, a NBC TA 200:

(A) sugere que o auditor adote uma postura de ceticismo profissional ao longo de todo o planejamento e na execução da auditoria.

(B) determina que a adoção de uma postura independente não contribui com a postura de ceticismo

profissional.

(C) sugere que o auditor desconsidere a experiência passada de honestidade e integridade da

administração e mantenha o ceticismo profissional para obtenção de evidências apropriadas e

suficientes.

(D) determina que, na adoção de uma postura de ceticismo profissional, o auditor pode se eximir de

estar alerta a condições que indiquem possível fraude, pois detectar fraude não é o objetivo de uma

auditoria das demonstrações contábeis.

(E) sugere que o auditor coloque em dúvida a confiabilidade dos documentos e respostas a

indagações a serem usadas como evidências de auditoria e mantenha o ceticismo profissional para

obtenção de evidências apropriadas e suficientes.

A letra A está errada, uma vez que trata-se de uma exigência, e não uma sugestão. Segundo a NBC TA 200, item 7: “… As NBCs TA exigem que o auditor exerça o julgamento profissional e mantenha o ceticismo profissional ao longo de todo o planejamento e na execução da

auditoria…”

Letra B também errada, uma vez que um postura independente contribui para a postura de ceticismo profissional. Nos termos da NBC TA 200, item A18: “…A independência do auditor frente à entidade salvaguarda a capacidade do auditor de formar opinião de auditoria sem ser afetado por influências que poderiam comprometer essa opinião. A independência aprimora a capacidade do auditor de atuar com integridade, ser objetivo e manter postura de ceticismo profissional”.

Letra C também errada, dado que a NBC TA 200, em seu item A24, prevê que “Não se pode esperar que o auditor desconsidere a experiência passada de honestidade e integridade da administração da entidade e dos responsáveis pela governança”.

Letra D também errada, uma vez que o ceticismo profissional inclui estar alerta a condições que possam indicar possível fraude. É o que prevê o item A20 da NBC TA 200.

A letra E, apontada como gabarito preliminar, também pode ser considerada errada. Vejamos o que nos ensina a NBC TA 200, item A20:

A20. O ceticismo profissional inclui estar alerta, por exemplo, a:

(…)

Ora, a letra E diz que norma sugere que o auditor coloque em dúvida a confiabilidade dos documentos e respostas a indagações a serem usadas como evidências de auditoria.

Comparando a assertiva com a previsão normativa, vemos que isso não é verdade. A ideia da norma é que o auditor deve estar alerta a informações que ponham em dúvida a confiabilidade dos documentos e respostas a indagações a serem usadas como evidências de auditoria. São as informações sobre as quais o auditor deve estar atento que podem indicar dúvida à confiabilidade de documentos e respostas a indagações a serem usadas como evidência. Isso é diferente de dizer que o próprio auditor deve, a priori, coloque em dúvidas a confiabilidade de tais documentos e respostas a indagações.

Pelo exposto, solicitamos a anulação da questão.

Saiba mais: concurso Secretaria da Fazenda Pará