Beatriz Lima Nogueira

Aprovada no concurso CGE para o cargo de Auditor Estadual de Controle - Correição e Combate à Corrupção

Aprovada Concurso CGE SP: Beatriz Lima Nogueira

Fala, pessoal! O concurso para o cargo de Auditor Federal de Controle Externo do Tribunal de Contas da União (TCU) está cada vez mais próximo. Para motivá-los ainda mais e colaborar com os estudos nessa reta final, trataremos nesse artigo sobre alguns conceitos importantes relacionados à Auditoria Operacional executada pelo órgão. Nosso intuito não será esgotar o tema, mas abordar os procedimentos mais importantes realizados nesse tipo de auditoria.

Ao longo do artigo, trataremos de diversos pontos do Manual de Auditoria Operacional do TCU, que é um documento elaborado pelo órgão e uma referência para todos aqueles que trabalham com Auditoria Governamental. Vamos nessa?

Antes de tratarmos dos procedimentos de auditoria, precisamos entender o conceito de Auditoria Operacional. De acordo com a norma ISSAI 3000/17, a auditoria operacional é o exame independente, objetivo e confiável que analisa se empreendimentos, sistemas, operações, programas, atividades ou organizações do governo estão funcionando de acordo com os princípios de economicidade, eficiência, eficácia e efetividade e se há espaço para aperfeiçoamento.

Esse conceito inicial nos traz uma reflexão muito importante. Via de regra, quando pensamos em auditoria governamental, associamos ao processo de análise de conformidade dos órgãos públicos com viés corretivo e até mesmo punitivo. No entanto, ainda que as atividades do órgão fiscalizado estejam em perfeita conformidade legal, aos auditores cabe também a análise das possibilidades de melhoria dos processos, verificando se há espaços para aperfeiçoamento. Dessa forma, percebemos a relevância do caráter orientativo da Auditoria Operacional realizada pelos órgãos de controle.

Ainda dentro desse ponto, podemos traçar importantes diferenças entre a Auditoria Operacional e outros modelos de Auditoria, como a Auditoria de Conformidade e a Financeira, também realizadas pelos órgãos de controle. Dentre várias diferenças, a principal delas está justamente no objetivo. Enquanto a Auditoria de Conformidade visa verificar se o gestor atuou em conformidade com leis e regulamentos e a Auditoria Financeira expressa opinião sobre os demonstrativos financeiros, a Auditoria Operacional vai um pouco além, tendo o auditor o papel de avaliar o desempenho do órgão relacionado à economicidade, eficiência, eficácia e efetividade das ações e contribuir para a melhoria da gestão.

Agora, vamos falar um pouco sobre o Ciclo de Auditoria Operacional.

De forma resumida, o ciclo parte da seleção dos temas a serem auditados. Após a definição dos temas, deve-se proceder ao planejamento para definir um roteiro de auditoria, que tem por finalidade detalhar os objetivos do trabalho, os procedimentos a serem desenvolvidos e os resultados esperados. Já na fase da execução, realiza-se a auditoria de fato, através da coleta dos dados e informações, bem como sua análise. Posteriormente, desenvolve-se o relatório preliminar, que é enviado ao gestor auditado para comentários. Após a análise dos comentários do gestor pela equipe de auditoria, efetuam-se as alterações necessárias (se for o caso), obtendo-se o relatório final, que é submetido à apreciação do ministro-relator e do plenário (no caso do TCU).

A imagem abaixo sintetiza esse processo:

A partir deste ponto, daremos foco à etapa de Execução da Auditoria Operacional.

A execução de uma Auditoria Operacional tem início com o desenvolvimento dos trabalhos de campo. O trabalho de campo consiste na coleta de informações e dados definidos no planejamento de auditoria, que irão gerar as evidências necessárias para embasar os achados de auditoria. O tipo de dados a coletar e as fontes desses dados dependerão da estratégia metodológica e dos critérios estabelecidos. No manual de auditoria do TCU são elencadas as seguintes técnicas de coleta de dados:

Passada a fase de coleta de dados, a auditoria entra na fase de análise desses dados. Sem dúvidas, dentro da execução de uma auditoria operacional, esse é o momento em que mais se exige da capacidade intelectual do auditor, sendo a base para o relatório preliminar de auditoria.

Embora sejam previstas diversas técnicas de análise de dados, podemos afirmar que, atualmente, a mais utilizada é o cruzamento eletrônico de dados. Essa técnica busca fazer uma comparação automática de registros extraídos de bases de dados distintas, obtidas de órgãos e entidades da administração pública. Normalmente, o cruzamento é realizado com o auxílio de um software específico, a exemplo do Audit Command Language (ACL).

Por esse motivo, os órgãos de fiscalização têm exigido cada vez mais dos candidatos de seus concursos o conhecimento de Tecnologia da Informação, com foco em Análise de Dados e gestão de Banco de Dados. Sem dúvidas essa tendência permanecerá por muitos anos.

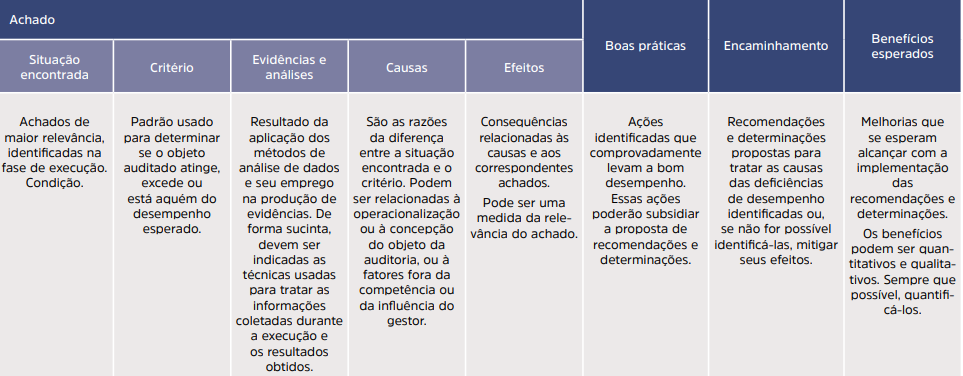

Obtidas as informações durante a execução da auditoria e superada a fase de análise de dados coletados, os achados de auditoria são registrados na denominada Matriz de Achados.

Sucintamente, a Matriz é um instrumento extremamente útil para subsidiar o relatório de auditoria, já que compila os principais elementos que constituirão os capítulos do relatório. Através da imagem abaixo, demonstraremos os principais itens que compõem a matriz de achados. Perceba que, assim como explicamos no início do artigo, a matriz não só aponta os achados de auditoria, mas também apresenta recomendações e os benefícios esperados caso sejam seguidas, alinhando-se à ideia orientativa da auditoria operacional no TCU. Lembre-se que as propostas que visem à melhoria do desempenho administrativo ou operacional são um dos aspectos mais importantes das auditorias operacionais.

Por fim, após elaboração da Matriz de Achados é realizado o processo de sua validação. Nessa ocasião, os participantes são convidados a discutir as principais conclusões da auditoria, a suficiência e qualidade das evidências coletadas, a adequação das análises realizadas e a pertinência das propostas de encaminhamento. Feito isso, é iniciada a elaboração do Relatório de Auditoria.

O Relatório é o instrumento onde são registradas de forma organizada e estruturada todos os procedimentos realizados e conclusões verificadas, sendo o principal produto da auditoria. O instrumento usado pelo TCU para organização dos principais elementos do relatório é a matriz de achados. Por isso, torna-se muito importante a dedicação na fase de elaboração da matriz.

Além de elencar todos os procedimentos realizados, dentro da estrutura do relatório apresentada pelo manual de auditoria do TCU temos ainda uma conclusão e uma proposta de encaminhamento. Nessa parte do relatório são resumidas as principais deliberações propostas e os benefícios esperados, caso as deliberações sejam implementadas. Lembrando que o relatório por si não dá efetividade para as ações nele recomendadas, necessitando ainda de apreciação pelos ministros que compõem o plenário do Tribunal.

Por fim, aprovado o relatório de auditoria, o órgão fiscalizado tomará ciência das medidas a serem adotadas, iniciando a fase do Monitoramento. Nessa etapa, além de serem verificadas as ações tomadas pela entidade auditada em conformidade com o relatório aprovado, são auferidos os efeitos práticos dessas medidas no aperfeiçoamento da gestão do órgão.

Além de benéfico para a entidade fiscalizada, os dados do monitoramento também servem como indicador de desempenho das auditorias do Tribunal. A critério de curiosidade, o manual do TCU cita que os Tribunais de Contas da Suécia, dos Estados Unidos e Europeu divulgam o percentual de implementação de suas recomendações como medida do desempenho de seu trabalho. O tribunal americano informou em seu relatório de atividades de 2019 que 77% de suas recomendações foram implementadas após 4 anos da deliberação. Isso demonstra a importância do órgão no aprimoramento da gestão da máquina pública.

Pessoal, espero que essas informações sejam úteis para vocês, de forma que consigam entender melhor o processo de Auditoria Operacional no TCU, aproveitando para manter um alto nível de motivação rumo à aprovação no concurso.

Um forte abraço e ótimos estudos!

Vinícius Peron Fineto.

Instagram: @viniciuspfineto

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país!