Fala, pessoal! Em fevereiro tivemos a publicação do Edital da Secretaria de Estado da Fazenda do Amazonas (SEFAZ-AM) para diversos cargos, dentre eles o deAuditor Fiscal de Tributos Estaduais. No intuito de facilitar o processo de revisão das principais matérias do concurso, trataremos nesse artigo sobre alguns conceitos importantes relacionados à Auditoria Fiscal.

Nossa intenção com esse artigo é proporcionar uma revisão rápida, selecionando alguns pontos da matéria que consideramos mais importantes e, consequentemente, mais prováveis de cobrança. Vamos nessa?

Secretaria de Estado da Fazenda do Amazonas – SEFAZ-AM

Análise da disciplina de Auditoria Fiscal no edital da SEFAZ-AM

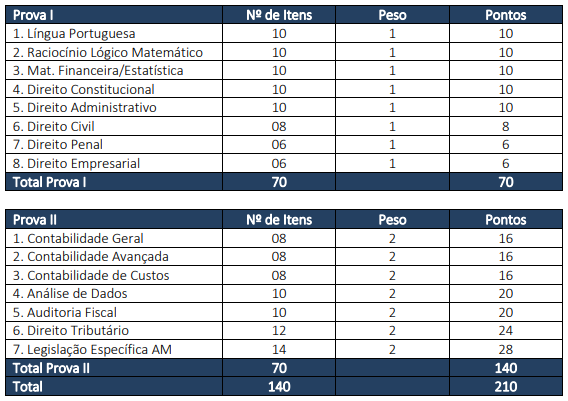

Para o concurso da SEFAZ-AM, a banca Fundação Getúlio Vargas (FGV) optou por provas objetivas que serão divididas em duas etapas, a serem realizadas no mesmo dia (períodos da manhã e tarde): Prova I(questões de peso um) e Prova II (questões de peso dois). Para ser considerado aprovado, o candidato deve obter no mínimo 40% dos pontos do total em cada prova e no mínimo 50% do total dos pontos na somatória dos pontos obtidos nas Provas I e II.

A disciplina de Auditoria Fiscal está inserida na Prova II, contanto com 10 questões, o que representa 20 pontos do total da prova (9,5% da pontuação total). Pelo quadro abaixo, é possível perceber que, em termos de relevância, a matéria perde apenas para Direito Tributário e Legislação específica do Amazonas.

Edital da SEFAZ-AM para o cargo de Auditor Fiscal

Portanto, vejam como é importante se dedicar ao máximo para absorver o conteúdo dessa disciplina que, com toda a certeza, será um diferencial dos aprovados no concurso.

Análise estatística de Auditoria Fiscal para a SEFAZ-AM

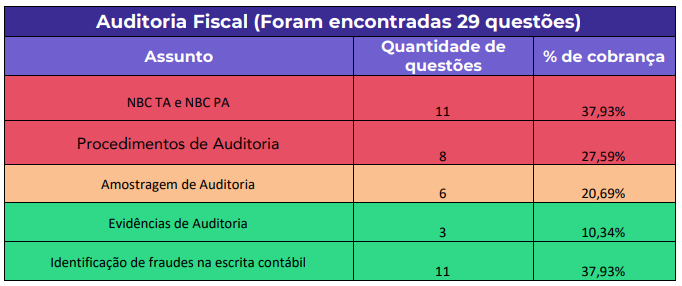

Para direcionar nosso processo de seleção de assuntos relevantes, segue a análise estatística dos temas mais exigidos pela Banca FGV, no âmbito da disciplina de Auditoria Fiscal em concursos da Área Fiscal, realizado com base no Sistema de Questões.

Análise Estatística de Auditoria Fiscal para SEFAZ-AM

Dicas importantes de Auditoria Fiscal para a SEFAZ-AM

A partir de agora, vamos “filtrar” algumas dicas importantes dos assuntos com maior incidência em provas da Área Fiscal. O objetivo não é esgotar os assuntose aulas, mas selecionar ao máximo alguns pontos que são clássicos de cobrança:

1. NBC TA e NBC PA

As Normas Brasileiras de Contabilidade (NBC) formam a base da matéria, motivo pelo qual são extremamente relevantes para concursos que cobram Auditoria. Classificam-se em Profissionais e Técnicas. As normas profissionais, como as NBC PA voltadas ao Auditor Independente, estabelecem regras de exercício profissional, enquanto as normas técnicas, como as NBC TA voltadas para Auditoria Independente de Informação Contábil Histórica, estabelecem conceitos doutrinários, regras e procedimentos aplicados de Contabilidade.

Passaremos a elencar agora os pontos mais importantes das NBC que serão cobradas na prova:

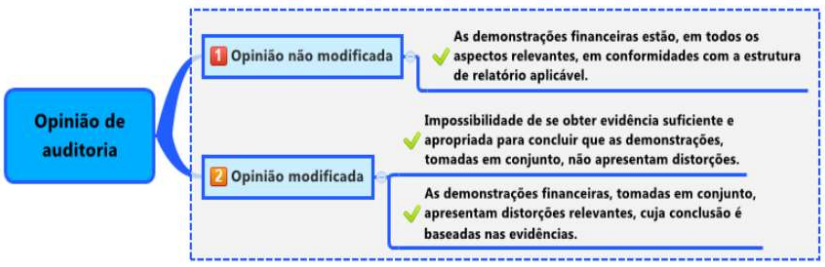

Opinião de Auditoria: saiba os conceitos de opinião modificada e não modificada:

Opinião de auditoria

Saiba que a opinião modificada compreende opinião com ressalva, adversa ou abstenção de opinião.

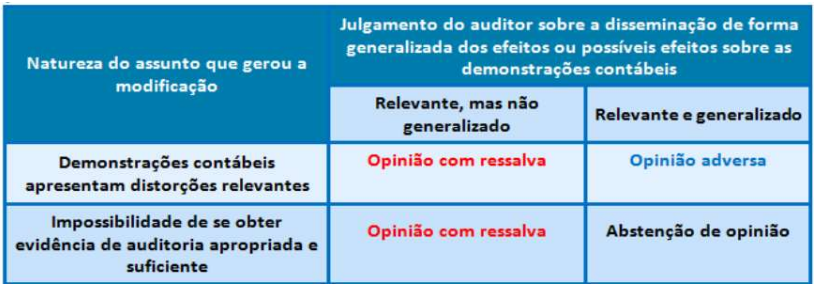

Julgamento do Auditor: saiba os diferentes tipos de julgamento a serem realizados pelo auditor, a depender da relevância e alcance das distorções encontradas nos achados de auditoria:

Julgamento do auditor

Efeitos generalizados sobre as demonstrações contábeis são aqueles que, no julgamento do auditor:

Não estão restritos aos elementos, contas ou itens específicos das demonstrações contábeis;

Se estiverem restritos, representam ou poderiam representar uma parcela substancial das demonstrações contábeis; ou

Em relação às divulgações, são fundamentais para o entendimento das demonstrações contábeis pelos usuários.

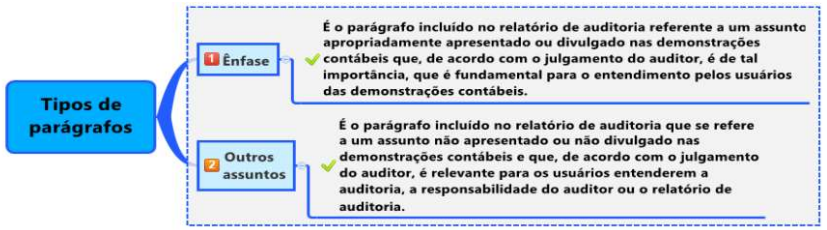

Tipos de parágrafos: é muito importante que o aluno saiba a diferença entre um parágrafo de ênfase e de outros assuntos. É relevante saber também as situações que podem levar o auditor a elaborar um parágrafo de ênfase.

Tipos de parágrafos

Limitação imposta pela administração à obtenção de evidência: se depois de aceitar o trabalho o auditor tomar conhecimento que a administração impôs uma limitação ao alcance da auditoria, que tem, segundo ele, probabilidade de resultar na necessidade de expressar uma opinião com ressalva ou abster-se de expressar uma opinião sobre as demonstrações contábeis, o auditor deve solicitar que a administração retire a limitação. Se a administração se recusar, o auditor deve comunicar o assunto aos responsáveis pela governança assim como determinar se é possível executar procedimentos alternativos para obter evidência de auditoria apropriada e suficiente.

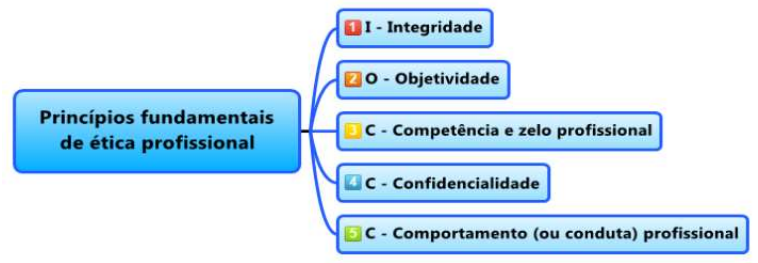

Princípios fundamentais de ética profissional: saiba os princípios previstos no Código de Ética Profissional do Contabilista e na NBC PA 01:

Princípios fundamentais de ética profissional

Risco de auditoria: importante saber as diferenças entre os riscos inerentes, de controle e de detecção, conceitos sempre cobrados em provas de concursos.

Risco inerente e o risco de controle são riscos da entidade; eles existem independentemente da auditoria das demonstrações contábeis.

O risco de detecção só pode ser reduzido, não eliminado, devido às limitações inerentes de uma auditoria. Portanto, sempre existe risco de detecção.

Julgamento Profissional x Ceticismo Profissional: As NBC TA exigem que o auditor exerça o julgamento profissional e mantenha o ceticismo profissional ao longo de todo o planejamento e na execução da auditoria. O ceticismo profissional inclui estar alerta, por exemplo, a:

evidências de auditoria que contradigam outras evidências obtidas;

informações que coloquem em dúvida a confiabilidade dos documentos e respostas a indagações a serem usadas como evidências de auditoria;

condições que possam indicar possível fraude;

circunstâncias que sugiram a necessidade de procedimentos de auditoria além dos exigidos pelas NBC TA.

O julgamento profissional é essencial para a condução apropriada da auditoria. Isso porque a interpretação das exigências éticas e profissionais relevantes, das normas de auditoria e as decisões informadas requeridas ao longo de toda a auditoria não podem ser feitas sem a aplicação do conhecimento e experiência relevantes para os fatos e circunstâncias.

O julgamento profissional é necessário, em particular, nas decisões sobre:

materialidade e risco de auditoria;

a natureza, a época e a extensão dos procedimentos de auditoria aplicados para o cumprimento das exigências das normas de auditoria e a coleta de evidências de auditoria;

avaliar se foi obtida evidência de auditoria suficiente e apropriada e se algo mais precisa ser feito para que sejam cumpridos os objetivos das NBCs TA e, com isso, os objetivos gerais do auditor;

avaliação das opiniões da administração na aplicação da estrutura de relatório financeiro aplicável da entidade;

extração de conclusões baseadas nas evidências de auditoria obtidas, por exemplo, pela avaliação da razoabilidade das estimativas feitas pela administração na elaboração das demonstrações contábeis.

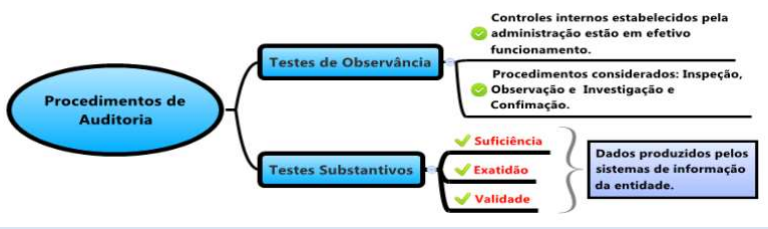

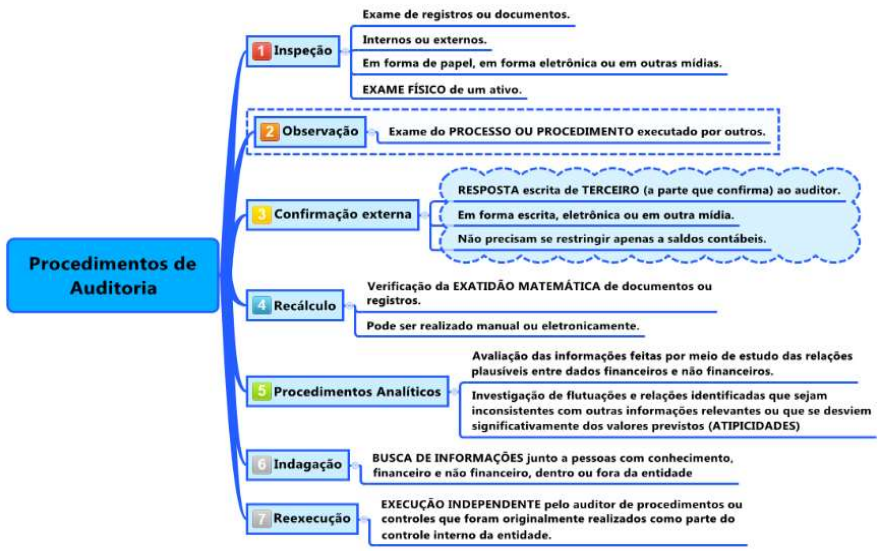

2. Procedimentos de Auditoria

É extremamente relevante saber os Procedimentos de Auditoria segundo a NBC TA 330 (R1) e NBC TA 500(R1).

Procedimentos de Auditoria segundo a NBC TA 330 (R1):

Procedimentos de Auditoria segundo a NBC TA 330 (R1)

Procedimentos de Auditoria segundo a NBC TA 500(R1):

Procedimentos de Auditoria segundo a NBC TA 500(R1)

3. Amostragem de Auditoria

Nosso terceiro tópico relevante para a prova é a amostragem em auditoria. O assunto é extenso, por isso separamos aquilo que há de mais importante nas NBC:

De acordo com a NBC TA 530(R1), Amostragem em auditoria é a aplicação de procedimentos de auditoria em menos de 100% dos itens de população relevante para fins de auditoria, de maneira que todas as unidades de amostragem tenham a mesma chance de serem selecionadas para proporcionar uma base razoável que possibilite o auditor concluir sobre toda a população

Risco de amostragem é o risco de que a conclusão do auditor, com base em amostra, pudesse ser diferente se toda a população fosse sujeita ao mesmo procedimento de auditoria. As possíveis conclusões errôneas geradas por riscos de amostragem costumam ser cobradas em provas.

Outros conceitos relevantes relacionados à amostragem em auditoria e que os alunos devem levar para a prova são:

Anomalia é a distorção ou o desvio que é comprovadamente não representativo de distorção ou desvio em uma população.

Estratificação é o processo de dividir uma população em subpopulações, cada uma sendo um grupo de unidades de amostragem com características semelhantes (geralmente valor monetário).

Distorção tolerável é um valor monetário definido pelo auditor para obter um nível apropriado de segurança de que esse valor monetário não seja excedido pela distorção real na população.

4. Evidências de Auditoria

Evidências de auditoria também costumam aparecer nas provas que exigem conhecimentos de auditoria fiscal. Os pontos mais relevantes são os seguintes:

Conceito: evidência de auditoria compreende as informações utilizadas pelo auditor para chegar às conclusões em que se fundamentam a sua opinião. Ela inclui as informações contidas nos registros contábeis que suportam as demonstrações contábeis e outras informações.

Atenção! Obtenção de mais evidência de auditoria não compensa a sua má qualidade!

Diferença entre evidência suficiente e adequada:

Suficiência e adequação das evidências de auditoria

Meios de Obtenção de Evidência: a evidência de auditoria para a obtenção de conclusões para fundamentar a opinião do auditor é conseguida pela execução de:

procedimentos de avaliação de riscos; e

procedimentos adicionais de auditoria, que abrangem os testes de controles, quando exigidos pelas normas de auditoria ou quando o auditor assim escolheu; e procedimentos substantivos, inclusive testes de detalhes e procedimentos analíticos substantivos

5. Identificação de fraudes na escrita contábil

Sobre as fraudes na escrita contábil, três conceitos são muito relevantes:

Conceito de Fraude: é o ato intencional de um ou mais indivíduos da administração, dos responsáveis pela governança, empregados ou terceiros, que envolva dolo para obtenção de vantagem injusta ou ilegal.

Conceito de Fatores de risco de fraude: são eventos ou condições que indiquem incentivo ou pressão para que a fraude seja perpetrada ou ofereçam oportunidade para que ela ocorra

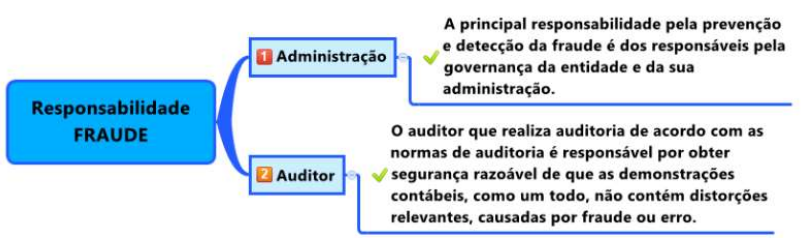

Responsabilidades relacionadas às fraudes:

Responsabilidades relacionadas às fraudes

Considerações Finais

Pessoal, espero que essas informações sejam úteis para vocês, de forma que consigam entender melhor o conteúdo de Auditoria Fiscal para o concurso da SEFAZ-AM, aproveitando para manter um alto nível de motivação nessa reta final rumo à aprovação no concurso.