Kauane Gabriela Perbelini Nascimento

Aprovada no concurso SEFAZ GO para o cargo de Auditor Fiscal

Aprovada Concurso SEFAZ GO: Kauane Gabriela Perbelini Nascimento

Confira as dicas propostas no presente artigo para o concurso da SEFAZ/CE-2021, com 5 possíveis temas para a prova discursiva do cargo de Auditor Fiscal Estadual, com grandes chances de ocorrência na prova discursiva.

Esse tipo de avaliação tem a finalidade de determinar quais as habilidades que o candidato possui quando da exposição de seus conhecimentos sobre determinado assunto do conteúdo programático do edital.

Assim também, é uma maneira de testar o candidato quando tiver que solucionar possíveis situações enfrentadas no exercício do cargo público almejado.

No edital do concurso, está citado expressamente o tipo de produção textual que será exigido na prova: duas questões discursivas e um estudo de caso.

Para a questão discursiva, pode haver ou não a presença de um texto motivador (ou balizador). Entretanto, sempre há perguntas diretas acerca de determinado assunto.

Para o estudo de caso (ou situação-problema), sempre haverá a presença de um texto ou de uma situação hipotética (um caso fictício) com personagens, com o fito de simular algum caso concreto.

Quanto às estruturas dos textos das provas, recomenda-se os cursos específicos voltados para a prova discursiva de AUDITOR FISCAL da SEFAZ/CE-2021, no nosso portal do Estratégia Concursos.

O conteúdo a ser explanado no presente artigo, está dentro dos conhecimentos específicos do cargo de Auditor Fiscal da Receita Estadual, conforme indicado no edital.

Serão apresentadas questões discursivas e estudos de caso de conteúdos variados.

Dessa forma, escolhemos os tópicos da parte clássica da auditoria, dos testes em áreas específicas da parte tributária e da auditoria fiscal, pois tem grande possibilidade de cair em prova.

Sem mais delongas, vamos às propostas dos temas do presente artigo sobre a discursiva para Auditor Fiscal SEFAZ/CE, com grande relevância para o certame .

1- Questão discursiva – Aproveitamento do crédito do ICMS sobre a energia elétrica

Segundo o art. 2º, § 1º, da Lei 12.670/1996, a energia elétrica é considerada mercadoria para fins de incidência do ICMS e, como tal, enseja direito a crédito para compensar com o débito de ICMS na saída.

Entretanto, seguindo os mesmos ditames da Lei Kandir, a lei instituidora do ICMS no Ceará restringiu o creditamento na entrada de estabelecimento, estipulando condições para tal.

Redija um texto expondo, em até 20 linhas, as possibilidades de creditamento de energia elétrica, trazidas pela Lei 12.670/1996, exemplificando e explicando-as.

2- Questão Discursiva – Princípios

Elabore um texto dissertativo com extensão mínima de 15 linhas e máxima de 30 linhas, de acordo com a proposta abaixo:

a) Conceitue o Princípio da não Cumulatividade.

b) Qual(is) imposto(s) se aplica(m) ao Princípio da não Cumulatividade? Conceitue-o(s) indicando o fato gerador e a incidência do(s) imposto(s).

Estudo de Caso

O contribuinte cearense Cicrano, não optante pelo simples nacional, inscrito no cadastro de contribuintes do Ceará sob o número 02223355-9, fabrica brinquedos com insumos nacionais e importados.

No período fiscal 05/2021, foram realizadas as seguintes operações:

1) Importação de insumos no valor declarado de U$1.000, com despesas aduaneiras no valor de R$200,00 e Imposto de Importação no valor de R$200,00, sem quaisquer outros custos. O contrato de compra e venda foi assinado em 01/05/2021, mas a mercadoria chegou ao Brasil em 10/05/2021, tendo sido desembaraçada em 18/05/2021 e entregue ao contribuinte em 15/05/2021.

2) Entrada por aquisição de R$10.000,00 em energia elétrica em operação interna, sendo 80% utilizada na industrialização e 20% no setor administrativo.

3) Entrada por aquisição de matéria-prima nacional de Pernambuco no valor de R$10.000,00, tendo sido destacado na nota fiscal ICMS no valor de R$1.700,00.

4) Saída por venda a revendedor paraense de 300 bonecos, no valor de R$100,00 cada.

Os brinquedos possuem similar nacional e não foram produzidos de acordo com os processos produtivos básicos de que tratam o Decreto-Lei Federal nº 288, de 28 de fevereiro de 1967, e as Leis Federais nº 8.248, de 23 de outubro de 1991, nº 8.387, de 30 de dezembro de 1991, nº 10.176, de 11 de janeiro de 2001, e nº 11.484, de 31 de maio de 2007.

Não há substituição tributária e tampouco antecipação tributária nas operações descritas. A alíquota interna considerada no estado do Ceará é de 18% para todas as operações descritas e os bonecos possuem um conteúdo de importação de 49%, de acordo com a FCI (Ficha de Conteúdo de Importação).

Na importação dos insumos, a autoridade aduaneira fixou o valor da mercadoria em U$1.200, para fins de cálculo do II.

A taxa de câmbio no dia do recolhimento do ICMS devido na importação era de U$1 = R$5,50. A taxa de câmbio utilizada para cálculo do Imposto de Importação foi de U$1= R$5,00.

Considerando essa situação hipotética, redija um texto, respondendo, de modo fundamentado e informando os cálculos, se existirem, quais fatos geradores do ICMS foram praticados, por quais momentos, e qual o valor do ICMS devido na importação de insumos.

Questão discursiva

Discorra, em um mínimo de 20(vinte) e em um máximo de 40(quarenta) linhas, sobre o Simples Nacional, abordando os seguintes tópicos:

a) O que é, quem pode e quem não pode optar por este regime (quais os parâmetros legais); de que forma se dá essa opção; quem possui a competência para regulamentá-lo; o que se considera receita bruta para fins de aplicação do simples nacional.

b) Quais os tributos que têm seu recolhimento unificado abrangido pelo Simples Nacional; se o Simples Nacional é facultativo para Estados e Municípios.

c) Como deverá proceder o contribuinte optante pelo Simples Nacional que auferir receitas sujeitas à substituição tributária ou decorrentes de exportação; se há alguma distinção, no tocante às obrigações acessórias, entre optantes do Simples Nacional e os demais contribuintes.

1 – Questão Discursiva – ICMS

ICMS é a sigla para Imposto sobre Circulação de Mercadorias e Prestação de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação. Regulamentado pela Lei Kandir (Lei complementar 87/1996), é um tributo estadual, cujas alíquotas são definidas e cobradas de maneira independente.

Considerando que o texto acima tem caráter unicamente motivador, responda fundamentadamente:

2 – Estudo de Caso – ICMS

Considere a seguinte situação hipotética:

O Brasil firmou com um país escandinavo, signatário do GATT (Acordo Geral sobre Tarifas Aduaneiras e Comércio), um tratado, concedendo isenção de ICMS na importação de alguns produtos deste país estrangeiro, e garantindo reciprocidade aos similares nacionais, quando importados pelo país estrangeiro.

O Estado do Ceará, já tendo sido o tratado internacional internalizado, não concordou com a perda de receita que começou a sofrer como resultado de sua aplicação. Por isso, promulgou uma lei estadual revogando a isenção concedida.

Diante desse cenário, responda fundamentadamente em um texto de 30 linhas, aos itens a seguir:

– Tal isenção de ICMS pode ser concedida mediante tratado em que os Estados-membros da Federação não são parte?

– Sendo o ICMS um tributo de competência estadual, lei estadual superveniente pode revogar a isenção concedida por um tratado internacional?

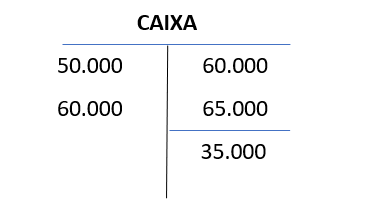

1 – Estudo de caso

Ao realizar auditoria no ativo circulante de empresa fabricante de aerogeradores, localizada no estado do Ceará, o auditor fiscal Nicolau, ao se debruçar sobre os registros da conta Caixa, deparou-se com a seguinte situação:

Com intuito de aprofundar suas análises, Nicolau coletou registros em papel e em meio eletrônico das operações de compra e venda à vista do contribuinte encontrado no setor de contabilidade. Ao ser questionado formalmente, o contribuinte não apresentou nenhuma declaração que justificasse a situação encontrada pelo auditor na conta Caixa.

Diante do exposto, responda, de modo fundamentado, em até 45 linhas, ao seguinte:

a) O que está ocorrendo com a conta Caixa do contribuinte? Essa situação pode ocorrer em condições normais?

b) Em sua opinião, qual(is) atitude(s) do contribuinte pode(m) ter gerado o cenário observado na conta Caixa?

c) É possível calcular o valor da receita eventualmente omitida pelo contribuinte? Como a auditoria fiscal poderia proceder nesse sentido?

Pergunta: Explique se, de acordo com o disposto na Lei 12.670/96, é permitido, no caso em tela, apurar o movimento real tributável por meio de levantamento fiscal. Informe, ainda, nos termos da referida lei, se o fato observado caracteriza omissão de receita.

Justifique suas respostas com o disposto na referida Lei.

A falta de contabilização das receitas operacionais e não-operacionais das pessoas jurídicas, conhecida como omissão de receitas, pode ser detectada de diversos modos. Alguns deles estão expressamente mencionados nas legislações tributárias, caracterizando, até mesmo, a hipótese de presunção da omissão. Um dos casos mais conhecidos é o do chamado passivo fictício. Considerando que o texto acima tem caráter unicamente motivador, redija um texto acerca do tema: A omissão de receitas e o passivo fictício.

Ao elaborar seu texto, aborde, necessariamente, os seguintes aspectos:

_____________________________________________

Chegamos ao final de mais um artigo, aqui procuramos traçar possíveis temas mais frequentes em provas para Auditores Fiscais da Receita Estadual.

Sendo assim, caro aluno, agora é com você! Treine bastante com os temas expostos, lembrando-se sempre de aplicar o conhecimento sobre os conteúdos explanados, focando também na estrutura dos textos, bem como os aspectos gramaticais para você fazer uma boa prova discursiva e ser um futuro AUDITOR FISCAL da SEFAZ/CE.

Por fim, ressalta-se que além do artigo apresentado, o Estratégia Concursos tem disponível cursos precípuos voltados a sua preparação para a prova da SEFAZ/CE – 2021.

Não percam as atualizações do site.

Espero que tenham gostado, pessoal!

Abraços.

Quer saber tudo sobre concursos previstos?

Confira nossos artigos!

Assinatura de 1 ano ou 2 anosASSINE AGORA

Agora, confira as vagas e oportunidades dos concursos 2023 navegando através do índice abaixo: