Beatriz Lima Nogueira

Aprovada no concurso CGE para o cargo de Auditor Estadual de Controle - Correição e Combate à Corrupção

Aprovada Concurso CGE SP: Beatriz Lima Nogueira

Olá, Pessoal! Aqui começamos o resumo da Lei Estadual 6.182/98, que regula o Processo Administrativo Tributário, PAT, para o cargo de Auditor Fiscal e Fiscal de Receitas da SEFAZ-PA.

A banca organizadora do nosso concurso será a FADESP. É importante que você conheça muito bem a banca, faça muitas questões e veja nosso artigo para desvendar os segredos da FADESP.

Com relação à organização, vamos separar nosso resumo do PAT para SEFAZ-PA em duas partes, organizadas como segue:

Primeiramente, é bom salientar que o estudo do PAT exige memorização. Assim, não despreze a leitura da lei seca, pois a maioria das questões de Legislação Tributária se limitam a isso. Dessa forma, é importante ter a Lei do PAT em mente para garantir pontos fundamentais na sua aprovação para a SEFAZ-PA! Mas não se preocupe, neste artigo daremos ênfase aos tópicos que mais caem em prova e que precisam estar na ponta da língua.

Preparados? Então vamos ao que interessa!

Começamos nosso estudo com os incisos do artigo 4, que define as Penalidades aplicadas aos infratores:

Art. 4. Os infratores da legislação tributária, além do tributo devido, ficam sujeitos, isolada ou cumulativamente, a:

I – imposição de multa e de juros;

II – aplicação das medidas acauteladoras previstas nos arts. 8o a 10-A;

III – medida cautelar fiscal, nos termos da legislação federal própria.

Antes de mais nada, repare que Medidas Acauteladoras e Medida Cautelar Fiscal não são sinônimos! As Medidas Acauteladoras são definidas pela própria lei do PAT e têm por fim proteger terceiros contra os infratores, já as Medidas Cautelares Fiscais têm por objetivo proteger o Crédito Tributário, sendo regida pela Lei Federal 8.397/92.

Em seguida, saiba que é considerado reincidência quando um mesmo Sujeito Passivo comete a mesma Infração em um período inferior a 5 exercícios. Além disso, grave que a reincidência será punida com acréscimo de 50% sobre a penalidade.

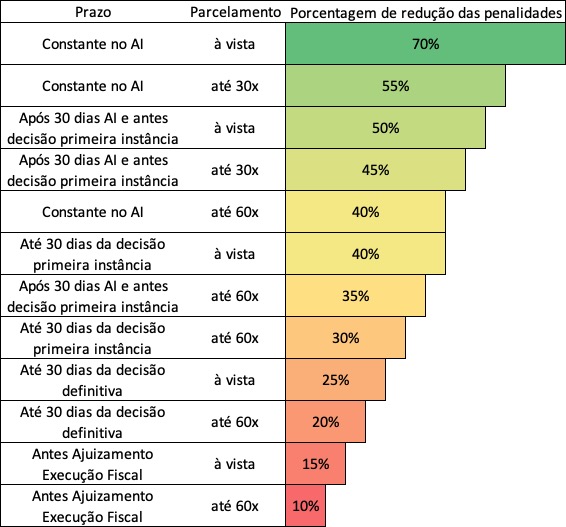

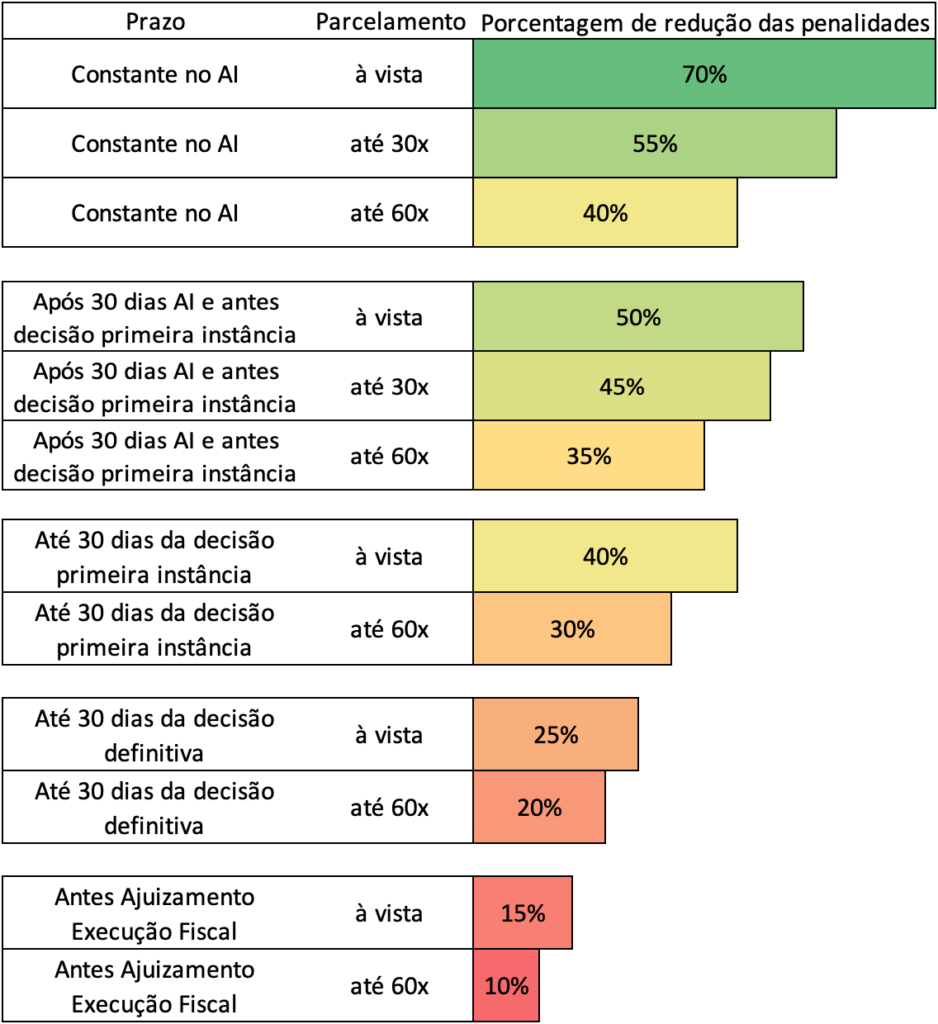

No que diz respeito às porcentagens de redução de penalidade, saiba que a chance de cobrança em prova é pequena. No entanto, esse pode ser o diferencial para a sua aprovação. Assim, farei abaixo uma tabela com as porcentagens. Se possível, revisite essa tabela na véspera da prova!

Ademais, saiba que, em caso de parcelamento, a revogação do parcelamento acarretará na perda do direito à redução da penalidade.

No que tange os acréscimos moratórios, grave que a multa de mora corresponde à 0,1% por dia de atraso até o limite de 12% e os juros de mora correspondem à SELIC por mês de atraso e 1% por fração de mês.

Além disso, com relação ao parcelamento, saiba que o não pagamento de duas parcelas mensais ou saldo de parcela, consecutivas ou não, bem como o não pagamento de qualquer parcela por prazo superior a 90 dias, implicará na imediata rescisão do parcelamento.

Com relação à Denúncia Espontânea, é interessante ter em mente que não é aceita a espontaneidade da denúncia que verse sobre tributo devidamente declarado, escriturado ou informado pelo Sujeito Passivo nem sobre denúncia de descumprimento da obrigação de entrega de declaração.

Por fim, relativamente às Obrigações Acessórias, somente será aceita uma denúncia por exercício financeiro, sobre o mesmo fato ou obrigação. Além disso, tal obrigação deve ser cumprida em 30 dias após a apresentação da denúncia.

Agora passamos a um tema que foi adicionado ao PAT em 2019 pela Lei Estadual 8.869, as Medidas Acauteladoras, que visam resguardar terceiros e a Administração Pública dos Sujeitos Passivos infratores. Assim, dentre os temas do nosso resumo do PAT para a SEFAZ-PA, este é um dos que têm mais chances de ser cobrado. Portanto, atenção redobrada!

Segundo o artigo 8 da lei do Processo Administrativo Tributário do Estado do Pará, o não pagamento de tributo declarado, escriturado ou informado ou constante de auto de infração em relação ao qual não caiba mais impugnação ou recurso na esfera administrativa acarretará a imediata suspensão dos benefícios e incentivos fiscais, até que se regularize a situação.

Complementarmente, o parágrafo primeiro desse artigo diz que, em se tratando de não pagamento de ICMS por mais de 60 dias, o Sujeito Passivo poderá ter sua inscrição cancelada, a critério do Secretário de Estado de Fazenda.

Passamos ao caput do artigo 9 que define o devedor remisso:

Art. 9. Será declarado devedor remisso, inclusive seus fiadores, com publicação no Diário Oficial do Estado, o sujeito passivo cujo crédito tributário tenha sido inscrito em dívida ativa.

Os parágrafos desse artigo dispõem sobre as importantes consequências para o devedor, que fica impossibilitado de transacionar com a administração pública direta e indireta.

Seguindo, com relação à lavratura do termo de sujeição passiva solidária contra sócio e administradores, o nome é autoexplicativo. O mais importante aqui é saber em que situações o termo será lavrado:

As condições 1, 2 e 3 são cumulativas, já as subcondições do item 1 são alternativas.

Por fim, a última medida acauteladora do Processo Administrativo Tributário do Estado do Pará é o arrolamento de Bens e Direitos previsto no parágrafo 10-A. O arrolamento, no contexto do PAT, visa precaver a administração tributária de uma eventual venda fraudulenta de bens do Sujeito Passivo.

Aqui, assim como no caso anterior, o mais importante é saber quando o arrolamento será adotado:

Antes de continuar nosso resumo do PAT para SEFAZ-PA no que tange a apreensões de mercadorias, tenha em mente a súmula 323 do STF, segundo a qual “É inadmissível a apreensão de mercadorias como meio coercitivo para pagamento de tributos”. Dessa forma, a lei do PAT no Pará disciplinou em quais casos será necessária a apreensão de mercadorias, livros e outros documentos:

Art. 60. Ficam sujeitos à apreensão os bens e mercadorias que constituem prova material de infração à legislação tributária.

Com relação aos prazos, a notificação do sujeito passivo deve se dar em 15 dias da apreensão e, após a notificação, o auto de infração deverá ser lavrado em até 10 dias.

Além disso, tenha em mente que o fisco deve liberar os bens apreendidos quando:

Para finalizar o tema das apreensões, saiba que, via de regra, decorridos 90 dias, os bens serão tidos como abandonados e destinados para:

Quando a coisa apreendida for necessária a comprovação da infração, o prazo de 90 dias se reduz para 30 dias, contados da data do despacho para inscrição em dívida ativa ou da data da intimação sobre o julgamento definitivo do processo;

Além disso, quando a coisa for de fácil deterioração, serão consideradas igualmente abandonadas quando a liberação não tenha sido providenciada no prazo fixado pela autoridade responsável pela apreensão, sendo destinadas ao leilão e, caso o leilão seja impraticável, distribuídas a instituições de beneficência.

Seguindo nosso resumo do PAT para a SEFAZ-PA, com relação às nulidades, basta ler os importantes artigos 71 e 72:

Art. 71. São nulos:

I – os atos e termos lavrados por pessoa incompetente;

II – os despachos e decisões proferidas por autoridade incompetente ou com preterição do direito de defesa.

§1 A nulidade de qualquer ato só prejudica os posteriores que dele diretamente dependam ou sejam consequência.

§2 Na declaração de nulidade, a autoridade dirá os atos alcançados e determinará as providências necessárias ao prosseguimento ou solução do expediente.

§3 Quando puder decidir do mérito a favor do sujeito passivo a quem aproveitaria a declaração de nulidade, a autoridade julgadora não a pronunciará nem mandará repetir o ato ou suprir-lhe a falta.Art. 72. As irregularidades, incorreções e omissões diferentes das referidas no artigo anterior não importarão em nulidade e serão sanadas quando resultarem em prejuízo para o sujeito passivo, salvo se este lhes houver dado causa, ou quando não influírem na solução do litígio.

Passamos para um tema de suma importância que costuma frequentar as provas de Legislação Tributária: Intimações!

Primeiramente, saiba quais são os meios de intimação e os prazos que se consideram feitas as intimações decorando a seguinte tabela:

| Intimação | Prazos |

| Eletrônica (DEC) | 10 dias contados do envio ou na data da consulta, o que ocorrer antes |

| Pessoal | Data da ciência |

| Remessa Postal com AR | Data do recebimento. Caso omitida, na data de devolução do AR ou 8 dias após o envio |

| Edital | 15 dias após a publicação |

Além disso, saiba que, caso o Sujeito Passivo possua DEC (Domicílio Eletrônico do Contribuinte), essa será a modalidade preferencialmente adotada. Caso contrário, poderá ser utilizada a intimação pessoal ou por remessa e, apenas na impossibilidade de utilizar outro tipo de intimação, poderá ser utilizada a intimação por edital.

Pessoal, chegamos ao final da primeira parte do Resumo do PAT para a SEFAZ-PA, espero que tenha sido útil!

Este resumo é uma poderosa ferramenta de revisão, mas sabemos que o estudo para Concursos Públicos de alto nível como o da SEFAZ-PA é uma grande jornada. Assim, para que você consiga a aprovação, é necessário perseverança e, acima de tudo, é necessário fazer as escolhas certas.

Você sabia que 91% dos aprovados no último concurso de Auditor Fiscal da SEFAZ-ES são nossos alunos? Confira nosso pacote completo para a SEFAZ-PA e venha estudar com o líder absoluto em aprovações!