Beatriz Lima Nogueira

Aprovada no concurso CGE para o cargo de Auditor Estadual de Controle - Correição e Combate à Corrupção

Aprovada Concurso CGE SP: Beatriz Lima Nogueira

Resumo sobre os casos previstos em lei de presunção de omissão de receita e suas respectivas consequências.

Fala, pessoal!

Tudo bem?

Neste artigo vamos abordar sobre os principais casos de presunção de omissão de receita. Este é um assunto essencial na carreira do auditor fiscal, pois define situações em que, provavelmente, o contribuinte esteja burlando a legislação e sonegando impostos.

Dito isso, aqueles que vão tentar os concursos da SEFAZ MG e da Receita Federal, fiquem atentos em cada ponto trazido neste artigo.

Vamos nessa?

Aprendemos logo no início dos estudos de Auditoria para a área fiscal, que o auditor deve ser cético, ou seja, possuir uma mente questionadora e alerta para condições que possam indicar possível distorção devido a erro ou fraude e uma avaliação crítica das evidências de auditoria.

Existem situações pré-estabelecidas pela legislação que indicam uma forte tendência à existência de omissões de receitas. O auditor, utilizando do seu ceticismo profissional, deve estar alerta a essas situações especialmente, de forma a detectar irregularidades e aplicar as respectivas penalidades.

O que deve ficar claro é que essas situações são apenas uma presunção de omissão de receita, de forma que o contribuinte pode provar o contrário, caso seja possível.

Portanto, após verificada e provada a omissão de receita por meio de indícios, a autoridade tributária poderá, para fins de determinação da base de cálculo sujeita à incidência do imposto, arbitrar a receita do contribuinte, tomando por base as receitas, apuradas em procedimento fiscal, correspondentes ao movimento diário das vendas, da prestação de serviços e de outras operações.

Logo, uma vez apurada a omissão, o fisco fica autorizado a constituir o crédito tributário sobre a diferença apurada através de um auto de infração, e cobrar o imposto que o contribuinte.

Com isso, é possível perceber que o benefício por trás da presunção legal de omissão de receita é a inversão do ônus da prova, ou seja, a partir do momento que o auditor constata uma das situações de presunção, ele pode constituir o crédito tributário, cabendo ao contribuinte a prova do contrário.

O Decreto 9.580/18, que regulariza o Imposto de Renda, trouxe as situações autorizativas da presunção. Por óbvio, essas não são as únicas opções em que o auditor poderá constatar a presença de irregularidades.

Sem mais delongas, vamos aos casos.

O Decreto nº 9.580, de 22 de novembro de 2018, que regulamenta a tributação, a fiscalização, a arrecadação e a administração do Imposto sobre a Renda e Proventos de Qualquer Natureza (IR).

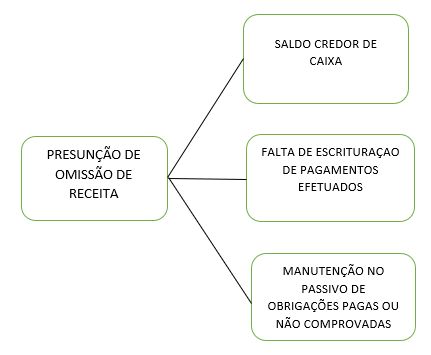

Art. 293. Caracteriza-se como omissão no registro de receita, ressalvada ao contribuinte a prova da improcedência da presunção, a ocorrência das seguintes hipóteses:

I – a indicação na escrituração de saldo credor de caixa;

II – a falta de escrituração de pagamentos efetuados; ou

III – a manutenção no passivo de obrigações já pagas ou cuja exigibilidade não seja comprovada.

Esquematizando:

Vamos explicar um pouco sobre cada um deles.

A conta caixa representa o numerário da empresa, composta primordialmente por dinheiro e cheques recebidos, logo não existe possibilidade concreta, do ponto de vista contábil, do seu saldo ser negativo, ou seja, credor. Na pior das hipóteses de uma empresa, o saldo da conta caixa seria igual a zero.

Assim sendo, o saldo credor de caixa é um indício de que houve algum erro ou omissão na escrituração contábil.

A situação mais comum para a ocorrência do saldo credor em caixa é quando a empresa mantém um caixa dois, fazendo uma escrituração paralela das suas movimentações.

Portanto, a empresa omite o recebimento de receitas, mas, posteriormente, reconhece os pagamentos feitos referentes à essas receitas, o que levará em algum momento a um estouro de caixa.

Ao se deparar com o saldo credor em caixa, o auditor deve prosseguir para o arbitramento do valor omitido, o que nem sempre é fácil. Sabe-se que não há como o auditor prever o valor exato omitido, porém, é certo que o valor mínimo omitido corresponde ao saldo credor da conta caixa.

O procedimento feito para se chegar ao valor omitido é chamado de recomposição contábil do fluxo de caixa da empresa.

Ademais, o saldo credor de caixa, ou o estouro de caixa, é a consequência imediata de uma omissão de receita. Portanto, não há para onde correr, em algum momento o furo na conta caixa vai aparecer.

A falta de escrituração de pagamentos efetuados funciona, muitas vezes, como uma forma das empresas se livrarem do saldo credor em caixa.

Vimos que, o saldo credor em caixa acontece quando o contribuinte omite um recebimento de receita sem ao mesmo tempo omitir a despesa, dessa forma, o saldo credor sempre aparecerá.

Entretanto, como forma de se livrar do saldo credor em caixa, o contribuinte pode deixar de reconhecer também as despesas ou os pagamentos efetuados.

Dito isso, o auditor deve desconfiar da omissão de receita quando se depara com alguma omissão de lançamento de despesa à vista.

Ainda, existem outras possibilidades que podem se encaixar na falta de escrituração de pagamentos efetuados. Vamos definir alguns termos para facilitar o entendimento:

Por exemplo, no caso de um ativo oculto o auditor pode efetuar procedimentos de inspeção, procedendo à análise dos ativos tangíveis e constatar que existem bens e/ou mercadorias existentes no mundo real, mas que não estão registrados na contabilidade da empresa.

Isso mostra que o contribuinte tentou encobrir as operações de aquisição desses bens, com o intuito de não escriturar os pagamentos correspondentes, e evitar assim o saldo credor na conta caixa.

Vamos para mais um caso de presunção de omissão de receita

Vimos acima a definição de passivo fictício, que é exatamente a forma utilizada para omissão de receita deste tópico.

O Passivo Fictício pode ser resultado da tentativa de ocultar um pagamento à vista, criando-se

uma obrigação que nunca existiu. Nesse caso, numa compra à vista de mercadorias, o contribuinte, ao invés de debitar a conta mercadorias e creditar a conta, debita a conta mercadorias e credita a conta fornecedores, como se fosse uma compra a prazo, o que vai criar uma obrigação que nunca existiu.

Outra possibilidade do passivo fictício é quando o contribuinte realmente fez uma compra a prazo, porém, quando faz o pagamento ao fornecedor não reconhece na sua escrituração. Dessa forma, está mantendo no seu passivo uma dívida que já foi paga, ou seja, que não existe mais.

Vejam que, em ambos os casos, o objetivo do contribuinte é evitar creditar a conta caixa, de forma a não chegar em um saldo credor de caixa.

A omissão de receita vai gerar para o contribuinte reações em cadeia, e fazer com que a empresa busque artifícios para continuar escondendo o que está fazendo de errado.

O suprimento das disponibilidades sem comprovação da efetiva entrega dos recursos é mais uma dessas formas de omissão de receita.

O suprimento de caixa real não é um problema e acontece quando os sócios injetam dinheiro na empresa de forma a suprir suas necessidades.

O problema surge quando isso é feito de forma simulada. A partir da necessidade da empresa em inserir dinheiro na conta caixa para evitar, novamente, o saldo credor, é simulado um procedimento de suprimento de caixa. Ou seja, na realidade não fica comprovado a efetiva entrega do suprimento ou, ainda, não é comprovada a sua origem.

Existem duas maneiras mais comuns de se efetuar o suprimento de caixa simulado. A primeira é aumento fictício de capital social pelos sócios e a segunda é por meio de um empréstimo simulado feito por administradores, sócios e outros.

Neste caso, cabe ao auditor buscar evidências da comprovação da origem desses suprimentos de caixa, além da comprovação da efetiva entrega dos recursos.

Nos casos dos empréstimos, essa comprovação pode ser feita por meio de circularização, ou seja, confirmação externa com as instituições financeiras.

Percebam que as próprias regras da contabilidade dificultam para o contribuinte que ele omita receitas.

Pessoal, esse foi nosso resumo sobre a presunção legal de omissão de receita, tema importantíssimo para a área fiscal. Espero que tenham gostado.

Este é um bom tema para uma prova discursiva, por isso, fiquem atentos às possibilidades e tenham em mente quais podem ser os procedimentos do auditor após a constatação de alguma dessas opções.

Bons estudos!

Até a próxima.