Danielle Cristina Machado

Aprovada no concurso SEFAZ RN para o cargo de Auditor Fiscal de Receitas Estaduais

Aprovada Concurso SEFAZ RN: Danielle Cristina Machado

Confira a mais nova edição do Informativo Estratégico STJ comentado

| Órgão | Competência |

| PRIMEIRA TURMA | Direito Público |

| SEGUNDA TURMA | Direito Público |

| PRIMEIRA SEÇÃO | Direito Público |

| TERCEIRA TURMA | Direito Privado |

| QUARTA TURMA | Direito Privado |

| SEGUNDA SEÇÃO | Direito Privado |

| QUINTA TURMA | Direito Penal |

| SEXTA TURMA | Direito Penal |

| TERCEIRA SEÇÃO | Direito Penal |

| CORTE ESPECIAL | Julgar o incidente de assunção de competência quando a matéria for comum a mais de uma seção; as questões incidentes, em processos da competência das Seções ou Turmas, as quais lhe tenham sido submetidas; os conflitos de competência entre relatores ou Turmas integrantes de Seções diversas, ou entre estas; os embargos de divergência, se a divergência for entre Turmas de Seções diversas, entre Seções, entre Turma e Seção que não integre ou entre Turma e Seção com a própria Corte Especial; sumular a jurisprudência uniforme comum às Seções e deliberar sobre a alteração e o cancelamento de suas súmulas; o recurso especial repetitivo etc. |

RECURSO REPETITIVO

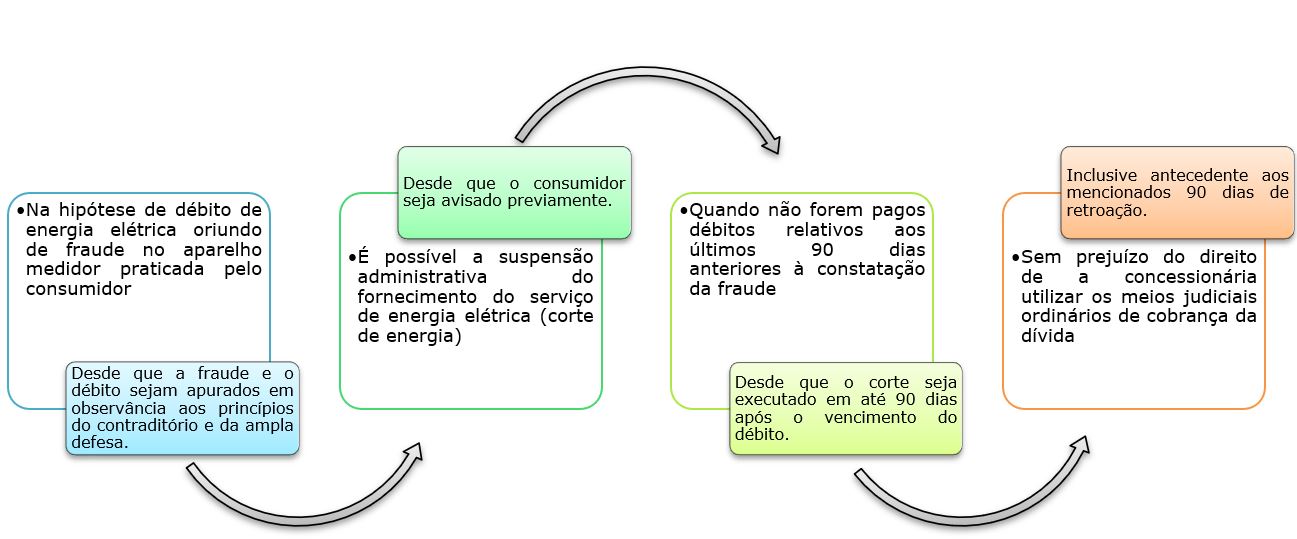

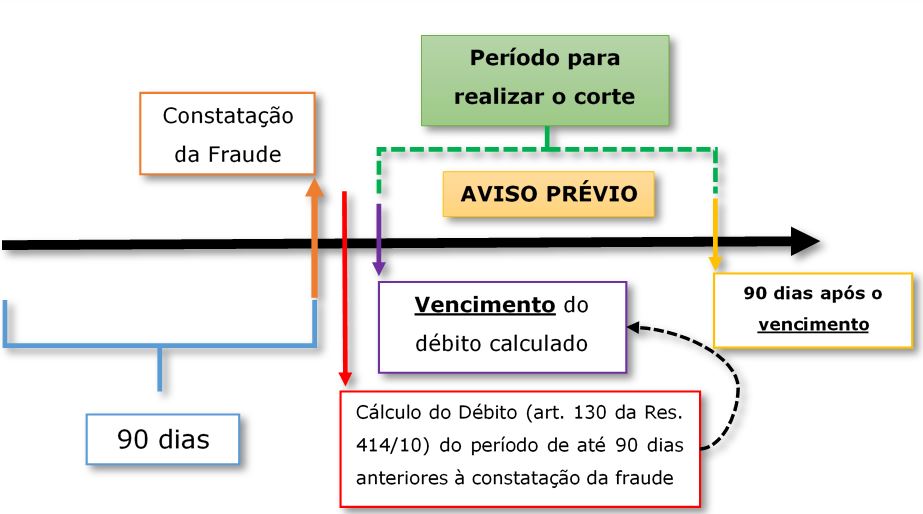

Na hipótese de débito estrito de recuperação de consumo[1] efetivo por fraude no aparelho medidor atribuída ao consumidor, desde que apurado em observância aos princípios do contraditório e da ampla defesa, é possível o corte administrativo do fornecimento do serviço de energia elétrica, mediante prévio aviso ao consumidor, pelo inadimplemento do consumo recuperado correspondente ao período de 90 (noventa) dias anterior à constatação da fraude, contanto que executado o corte em até 90 (noventa) dias após o vencimento do débito, sem prejuízo do direito de a concessionária utilizar os meios judiciais ordinários de cobrança da dívida, inclusive antecedente aos mencionados 90 (noventa) dias de retroação. (STJ, REsp 1680318/SP, Rel. Ministro RICARDO VILLAS BÔAS CUEVA, SEGUNDA SEÇÃO, julgado em 22/08/2018, DJe 24/08/2018)

Órgão Julgador: Segunda Seção.

Participaram da Votação: Napoleão Nunes Maia Filho, Og Fernandes, Benedito Gonçalves, Assusete Magalhães, Sérgio Kukina, Regina Helena Costa e Gurgel de Faria e HERMAN BENJAMIN (Relator).

Votação: Unânime.

Resultado: Recurso Especial Desprovido.

Tribunal de Origem: TJRS.

ADILSON ajuizou demanda contra COMPANHIA ESTADUAL DE DISTRIBUIÇÃO DE ENERGIA ELÉTRICA buscando: (i) a declaração de inexigibilidade de débito; (ii) vedação no corte do fornecimento de energia elétrica; (iii) a proibição de inscrição de seu nome no rol de maus pagadores; (iv) além de depósito dos valores de faturas vencidas e vincendas.

Ocorre que, antes do ajuizamento da demanda, foi constatada, por meio de vistoria realizada pela concessionária, irregularidade em sua unidade consumidora (“medidor de energia elétrica”). Ou seja, ocorreu desvio de energia elétrica na instalação (“fraude no medidor de consumo”), provocando prejuízos à concessionária.

Por conta disso, a concessionária, unilateralmente, realizou cálculos e atribuiu a ADILSON um débito em aberto.

| Instância | Desfecho |

| 1º Grau | Julgou procedente a pretensão. |

| 2º Grau | Reformou em parte a sentença por ter sido reconhecida a adulteração no medido de energia elétrica. Por outro lado, reputou ilegal os cálculos unilaterais e discricionários da concessionária na atribuição do débito. Destacou, por sua vez, ser lícita a suspensão do fornecimento de energia elétrica; porém, não no caso, porque se trata de débito pretérito de serviço essencial. Por fim, impediu a negativação em razão da discussão judicial do débito. |

No recurso especial, a COMPANHIA ESTADUAL DE DISTRIBUIÇÃO DE ENERGIA ELÉTRICA, em síntese, sustenta que foram violados:

(a) o art. 6º, § 3º, incisos I e II, da Lei nº 8.987⁄95 (“Dispõe sobre o regime de concessão e permissão da prestação de serviços públicos previsto no art. 175 da Constituição Federal, e dá outras providências.”);

(b) o art. 17 da Lei nº 9.427/96 (“ Institui a Agência Nacional de Energia Elétrica – ANEEL, disciplina o regime das concessões de serviços públicos de energia elétrica e dá outras providências.”);

(c) e o art. 73 da Resolução nº 456/00[2] da ANEEL (“Estabelece, de forma atualizada e consolidada, as Condições Gerais de Fornecimento de Energia Elétrica.”).

| Instância | Desfecho |

| Superior Tribunal de Justiça | Negou provimento ao recurso especial. |

[1] “Recuperação de consumo” significa recobrar consumo/recobrar débito do consumidor.

[2] Revogada pela Resolução nº 414/10 da ANEEL.

R: De acordo com o SUPERIOR TRIBUNAL DE JUSTIÇA: (i) constatação da fraude e do débito respeitando os princípios do contraditório e da ampla defesa (arts. 129 e 133 da Res. 414/10); (ii) aviso prévio ao consumidor; (iii) existência de débitos no período de até 90 (noventa) dias anteriores à constatação da fraude no medido; (iv) suspensão da energia em até 90 (noventa) dias do vencimento do débito calculado.

R: De acordo com o SUPERIOR TRIBUNAL DE JUSTIÇA, a concessionária deve seguir o procedimento disposto nos arts. 129/130 e 133 da Resolução nº 414/10 da ANEEL, para respeitar o contraditório e a ampla defesa.

| Tribunal | Ementa |

| TJSP | “AÇÃO DE DECLARAÇÃO DE INEXISTÊNCIA DE DÉBITO. Prestação de serviços. Energia elétrica. Procedência. Insurgência da ré. Fraude no medidor de consumo. Perícia técnica para a constatação da irregularidade. Inocorrência. Fraude apurada mediante Termo de Ocorrência e Inspeção (TOI). Impossibilidade de suspensão do fornecimento por consumo pretérito e resultante de fraude no respectivo medidor, sem a respectiva perícia. Débito daí decorrente que assim é considerado inexistente. Ação procedente. SENTENÇA MANTIDA. RECURSO NÃO PROVIDO.” (TJSP; Apelação 1004238-02.2014.8.26.0278; Relator (a): Sebastião Flávio; Órgão Julgador: 23ª Câmara de Direito Privado; Foro de Itaquaquecetuba – 1ª Vara Cível; Data do Julgamento: 17/10/2018; Data de Registro: 06/11/2018) |

Q1º. Falso.

Q2º. Falso.

RECURSO REPETITIVO

Comprovadas a invalidez e a necessidade de assistência permanente de terceiro, é devido o acréscimo de 25% (vinte e cinco por cento), previsto no art. 45 da Lei n. 8.213/1991 (“auxílio acompanhante”), a todos os aposentados pelo RGPS, independentemente da modalidade de aposentadoria. (STJ, REsp 1648305/RS, Rel. Ministra ASSUSETE MAGALHÃES, Rel. p/ Acórdão Ministra REGINA HELENA COSTA, PRIMEIRA SEÇÃO, julgado em 22/08/2018, DJe 26/09/2018)

Órgão Julgador: Primeira Seção.

Participaram da Votação: Sérgio Kukina, Gurgel de Faria, Francisco Falcão, Herman Benjamin, Napoleão Nunes Maia Filho, Og Fernandes, Benedito Gonçalves, ASSUSETE MAGALHÃES (Relatora Vencida) e REGINA HELENA COSTA (Relatora para Acórdão).

Votação: Maioria.

Resultado: Recurso Especial Desprovido.

Tribunal de Origem: TRF 4ª Região.

ANGÉLICA, beneficiária de aposentadoria por idade, ajuizou demanda em face do INSS para receber o acréscimo de 25% (vinte e cinco por cento) previsto no art. 45 da Lei nº 8.213/91, conhecido como “auxílio acompanhante”.

Legislação: “Art. 45 da Lei nº 8.213/91. O valor da aposentadoria por invalidez do segurado que necessitar da assistência permanente de outra pessoa será acrescido de 25% (vinte e cinco por cento).

Parágrafo único. O acréscimo de que trata este artigo: a) será devido ainda que o valor da aposentadoria atinja o limite máximo legal; b) será recalculado quando o benefício que lhe deu origem for reajustado; c) cessará com a morte do aposentado, não sendo incorporável ao valor da pensão.”

| Instância | Desfecho |

| 1º Grau | Julgou improcedente a pretensão em razão de o art. 45 da Lei nº 8.213/91 permitir o acréscimo de 25% ao valor da aposentadoria por invalidez, que não se confunde com a aposentadoria por idade. |

| 2º Grau | Reformou a sentença para condenar o INSS ao pagamento do acréscimo de 25%, previsto no art. 45 da Lei nº 8.213⁄91, sobre o benefício de aposentadoria por idade, desde a data em que requerido administrativamente. |

No recurso especial, o INSS, em síntese, sustenta que: o adicional de 25% (vinte e cinco por cento) não possui caráter assistencial, pois é devido ao segurado mediante contribuição à Previdência Social, logo não pode ser estendido às demais espécies de aposentadoria diversas da por invalidez.

| Instância | Desfecho |

| Superior Tribunal de Justiça | Negou provimento ao recurso especial. |

R: O “auxílio-acompanhante” (“grande invalidez”), previsto no art. 45 da Lei nº 8.213/91, consiste no pagamento do adicional de 25% (vinte e cinco por cento) sobre o valor do benefício ao segurado aposentado por invalidez que necessite de assistência permanente de terceiro para a realização de suas atividades e cuidados habituais, no intuito de diminuir o risco social consubstanciado no indispensável amparo ao segurado, podendo, inclusive, sobrepujar o teto de pagamento dos benefícios do Regime Geral de Previdência Social.

Legislação: “Art. 45 da Lei nº 8.213/91. O valor da aposentadoria por invalidez do segurado que necessitar da assistência permanente de outra pessoa será acrescido de 25% (vinte e cinco por cento).

Parágrafo único. O acréscimo de que trata este artigo: a) será devido ainda que o valor da aposentadoria atinja o limite máximo legal; b) será recalculado quando o benefício que lhe deu origem for reajustado; c) cessará com a morte do aposentado, não sendo incorporável ao valor da pensão.”

De acordo com a disposição expressa do dispositivo, o “auxílio acompanhante” será concedido: (a) ao aposentado por invalidez; (b) que necessitar da assistência permanente de outra pessoa.

R: Sim, desde que comprovada necessidade de assistência permanente de outra pessoa, conforme entendeu o SUPERIOR TRIBUNAL DE JUSTIÇA:

Jurisprudência: [Trecho do corpo do acórdão:] (…) após profunda reflexão sobre o tema e detido estudo acerca das espécies de benefícios previdenciários, conclui que a melhor exegese do art. 45 da Lei n. 8.213⁄91 autoriza o alcance do “auxílio-acompanhante” às demais modalidades de aposentadoria previstas no Regime Geral de Previdência Social, uma vez comprovadas a invalidez e a necessidade de ajuda permanente de outra pessoa para atividades cotidianas, tais como higiene ou alimentação. Sob o prisma da dignidade da pessoa humana, do tratamento isonômico e da garantia dos direitos sociais, previstos, respectivamente, nos arts. 1º, III, 5º, caput, e 6º, da Constituição da República, tanto o aposentado por invalidez, quanto o aposentado por idade, tempo de contribuição ou especial, são segurados que podem, igualmente, encontrar-se na condição de inválidos, a ponto de necessitar da assistência permanente de terceiro.

Na esteira dos precedentes desta 1ª Seção antes apontados e partindo-se da premissa de que as normas que regulam os benefícios e serviços da Previdência Social devem ser interpretadas em harmonia com a Constituição da República e com a Convenção Internacional sobre os Direitos das Pessoas com Deficiência, impõe-se a extensão do adicional em tela a todos os aposentados inválidos que necessitem de ajuda permanente de outra pessoa, independentemente do fato gerador da aposentadoria, como já consagrado pela Turma Nacional de Uniformização. (STJ, REsp 1648305/RS, Rel. Ministra ASSUSETE MAGALHÃES, Rel. p/ Acórdão Ministra REGINA HELENA COSTA, PRIMEIRA SEÇÃO, julgado em 22/08/2018, DJe 26/09/2018)

No mesmo sentido, a doutrina de JOSÉ ANTONIO SAVARIS e DANIEL MACHADO DA ROCHA:

Doutrina: “Imagine-se a situação hipotética de dois segurados aposentados que igualmente se encontram severamente incapacitados e absolutamente dependentes da assistência de outra pessoa para o exercício das atividades cotidianas básicas, como higienizar-se, alimentar-se, deambular etc, sendo o primeiro titular de aposentadoria por invalidez e o segundo de uma aposentadoria por idade. Nessa situação, o segurado titular de aposentadoria por invalidez – benefício que pressupõe período contributivo (carência) menor, averbe-se – fará jus ao adicional de 25%, entretanto o segurado aposentado por idade, exposto exatamente ao mesmo risco social de grave repercussão, não poderia receber aludido acréscimo destinado a suprir a despesa extraordinária, tendo comprometida a suficiência da prestação previdenciária de sua titularidade, o que viola o princípio da dignidade humana. Note-se que estaríamos diante de segurados que se encontram afetados por idêntica contingência social, incapacidade total e permanente e necessidade de assistência permanente de outra pessoa, mas discriminaríamos, com a não concessão do adicional, àquele aposentado por idade. (…) Em suma, a interpretação restritiva do art. 45 da Lei implica interpretação que viola, a um só tempo, o princípio da vedação da proteção insuficiente de direito fundamental (Rcl 4374, Rei. Min. Gilmar Mendes, Tribunal Pleno, j. 18.04.2013 DJ 04.09.2013), e o princípio da isonomia (RE 580963, Rei. Min. Gilmar Mendes, Tribunal Pleno, j. 18.04.2013, DJ 14.11.2013). Por essas razões, operando-se interpretação conforme à Constituição, deve-se compreender que o adicional de que trata o art. 45 da Lei 8.213⁄91 tem como pressuposto de concessão o fato de o segurado se encontrar incapacitado de modo total e permanente, necessitando ainda de assistência contínua de outra pessoa, independentemente da aposentadoria de que seja titular.” (José Antonio Savaris)

Doutrina: “Em suma, o adicional previsto no artigo em comento [art. 45 da Lei nº 8.213/91], tem como pressuposto de concessão o fato de o segurado se encontrar incapacitado de modo total e permanente, necessitando ainda de assistência contínua de outra pessoa, independentemente da espécie da aposentadoria de que seja titular.” (Daniel Machado da Rocha)

R: O art. 195, § 5º, da Constituição Federal prevê o princípio da precedência da fonte de custeio (princípio da contrapartida), segundo o qual nenhum benefício pode ser criado, majorado ou estendido, sem a devida fonte de custeio:

Legislação: “Art. 195 da CF. A seguridade social será financiada por toda a sociedade, de forma direta e indireta, nos termos da lei, mediante recursos provenientes dos orçamentos da União, dos Estados, do Distrito Federal e dos Municípios, e das seguintes contribuições sociais:

(…) § 5º Nenhum benefício ou serviço da seguridade social poderá ser criado, majorado ou estendido sem a correspondente fonte de custeio total.”

Nessa linha, a concessão do “auxílio acompanhante” a casos diversos do expressamente previsto no art. 45 da Lei nº 8.213/91 (“aposentadoria por invalidez”) não violaria esse princípio?

Legislação: “Art. 45, caput, da Lei nº 8.213/91. O valor da aposentadoria por invalidez do segurado que necessitar da assistência permanente de outra pessoa será acrescido de 25% (vinte e cinco por cento).

Não, pois, segundo a doutrina e o SUPERIOR TRIBUNAL DE JUSTIÇA, o “auxílio acompanhante” é benefício assistencial, de modo que não há previsão legal de fonte de custeio específica e prévia.

Assim, a sua concessão não gera ofensa ao art. 195, § 5º, da CF, ainda mais quando se considera que aos aposentados por invalidez é devido o adicional mesmo sem o prévio custeamento do acréscimo, de modo que a questão do prévio custeio, não sendo óbice à concessão do adicional aos aposentados por invalidez, também não o deve ser quanto aos demais aposentados:

Jurisprudência: “[Trecho do corpo do acórdão:] Por fim, com a devida vênia da Sra. Relatora, entendo não prosperar o argumento de necessidade de prévia fonte de custeio para a aplicação do benefício às demais modalidades de aposentadoria, ante o evidente caráter assistencial do adicional de 25% (vinte e cinco por cento), previsto no art. 45 da Lei n. 8.213⁄91, o qual, sublinhe-se, não consta do rol de benefícios e serviços devidos aos segurados do Regime Geral de Previdência Social e seus dependentes (…).

Da mesma maneira, consoante a alínea c, do parágrafo único, do art. 45 da Lei n. 8.213⁄91, o pagamento do adicional [‘auxílio acompanhante’] cessará com a morte do aposentado, não sendo incorporado ao valor da pensão por morte, circunstância própria dos benefícios assistenciais que, pela ausência de contribuição prévia, são personalíssimos e, portanto, intransferíveis aos dependentes.

Devido à sua natureza assistencial, outrossim, não há previsão legal de fonte de custeio específica para o ‘auxílio-acompanhante’ recebido pelos aposentados por invalidez; dessarte, não há falar, igualmente, em fonte específica para às demais modalidades de aposentadoria, porquanto tal benefício é garantido pelo Estado, independentemente de contribuição à Seguridade Social, nos termos do art. 203 da Constituição da República.”

Doutrina: “Conclui-se, assim, que o adicional tem natureza jurídica de benefício assistencial e não previdenciário. Sendo assistencial, é regulamentado pelo artigo 203 da Constituição Federal, destinado, então, a quem dela necessitar, independentemente de contribuição à seguridade, devendo ainda proteger a família, a velhice, entre outros fatores.” (André Luiz Moro Bittencourt)

| Ministra ASSUSETE MAGALHÃES

(Voto-Vencido) |

Ministra REGINA HELENA COSTA

(Voto-Vencedor) |

| O “auxílio acompanhante” (art. 45 da Lei nº 8.213/91) só pode ser concedido aos aposentados por invalidez. | O “auxílio acompanhante” pode ser concedido independentemente da modalidade de aposentadoria. |

| Não é possível estender benefícios previdenciários com fundamento no princípio da isonomia. | A extensão decorre da observância do Princípio da Isonomia. |

| Deve-se observar o Princípio da Reserva de Lei Formal. | A extensão decorre da observância do Princípio da Dignidade da Pessoa Humana. |

| Deve-se observar o Princípio da Seletividade na prestação dos benefícios[1]. | A extensão decorre da observância do Princípio da Proibição da Proteção Deficiente. |

| Analogicamente, deve-se aplicar a Súmula Vinculante nº 37: “’Não cabe ao Poder Judiciário, que não tem função legislativa, aumentar vencimentos de servidores públicos sob o fundamento de isonomia.” | Convenção Internacional sobre os Direitos das Pessoas com Deficiência de Nova Iorque (arts. 1º, 5º e 28). |

| Não se trata de benefício assistencial, independendo de contribuição à Seguridade Social, mas sim de benefício previdenciário. | Trata-se de benefício assistencial, de modo que não há que se falar em violação ao art. 195, § 5º, da Constituição Federal (princípio da precedência da fonte de custeio ou princípio da contrapartida). |

| Não há fonte de custeio prévia e específica (art. 195, § 5º, da Constituição Federal). | |

| Deve-se observar Princípio do equilíbrio financeiro e atuarial. | |

| Doutrina que acompanha essa posição: Jediael Miranda Galvão. | Doutrina que acompanha essa posição: José Antonio Savaris, Daniel Machado da Rocha e André Luiz Moro Bittencourt. |

| Ministro(s) que acompanham essa posição: Sérgio Kukina, Gurgel de Faria e Francisco Falcão. | Ministro(s) que acompanham essa posição: Herman Benjamin, Napoleão Nunes Maia Filho, Og Fernandes e Benedito Gonçalves. |

| Tribunal | Ementa |

| TRF 2ª Região | “(…) Tanto a Turma Nacional de Uniformização dos Juizados Especiais, quanto os Tribunais Regionais Federais, em observância ao princípio constitucional da isonomia, têm interpretado extensivamente o artigo art. 45 da Lei 8.213⁄91, assegurando aos beneficiários de aposentadoria por tempo de contribuição e por idade, que necessitarem de assistência permanente de outra pessoa (grande invalidez), o direito ao acréscimo de 25% no benefício previdenciário. (…).” (TRF-2 – Apelação Cível 0012136-69.2014.4.02.5101 (2014.51.01.012136-2) – 1ª Turma Especializada – Relator Des. Federal Antonio Ivan Athié, publicado no e-DJF2R 11⁄12⁄2017) |

| TRF 3ª Região | “(…)O segurado aposentado por idade ou por tempo de contribuição que se encontra em idêntica condição de deficiência daqueles aposentados por invalidez, e que necessite de assistência permanente de terceiro tem direito ao acréscimo de 25%. (…).” (TRF 3ª Região, DÉCIMA TURMA, Ap – APELAÇÃO CÍVEL – 2253002 – 0002417-28.2015.4.03.6127, Rel. DESEMBARGADOR FEDERAL BAPTISTA PEREIRA, julgado em 17⁄04⁄2018, e-DJF3 Judicial 1 DATA:26⁄04⁄2018) |

[1] “(…) o princípio da seletividade é aquele que propicia ao legislador uma espécie de mandato específico, com o fim de estudar as maiores carências sociais em matéria de seguridade social, e que ao mesmo tempo oportuniza que essas sejam priorizadas em relação às demais.” (CUNHA, Luiz Cláudio Flores da. Princípios de Direito Previdenciário na Constituição da República de 1988. in Direito Previdenciário – Aspectos Materiais, Processuais e Penais. Porto Alegre: Livraria do Advogado).

BITTENCOURT. André Luiz Moro. Manual dos benefícios por incapacidade laboral e deficiência, 2ª ed. rev., atual. e ampl., Curitiba, Alteridade Editora, 2018.

MIRANDA, Jediael Galvão. Direito da seguridade social: direito previdenciário, infortunística, assistência social e saúde. In: Benefícios em espécie. Rio de Janeiro: Elsevier, 2007.

SAVARIS, José Antônio. Direito Processual Previdenciário, 6ª ed. rev., atual. e ampl., Curitiba, Alteridade Editora, 2016.

ROCHA. Daniel Machado do. Comentários à Lei de Benefícios da Previdência Social, 16ª ed. rev., atual e ampl., São Paulo, Atlas, 2018.

Q1º. Estratégia Carreiras Jurídicas. Apesar de a disposição legal contida no art. 45 da Lei nº 8.213/91 limitar a concessão do “auxílio acompanhante” aos aposentados por invalidez, o Superior Tribunal de Justiça entende cabível sua extensão independentemente da modalidade de aposentadoria.

Q2º. Estratégia Carreiras Jurídicas. A extensão do “auxílio acompanhante” a situações diversas da aposentadoria por invalidez viola o princípio da contrapartida, segundo o Superior Tribunal de Justiça.

Q1º. Verdadeiro.

Q2º. Falso.

EXECUÇÃO EM MANDADO DE SEGURANÇA

Nos casos de anistia política, em sede de mandado de segurança, só é possível a inclusão de juros de mora e correção monetária na fase executiva quando houver decisão expressa nesse sentido. (STJ, ExeMS 18.782/DF, Rel. Ministro MAURO CAMPBELL MARQUES, PRIMEIRA SEÇÃO, julgado em 12/09/2018, DJe 03/10/2018)

Órgão Julgador: Primeira Seção.

Participaram da Votação: Sérgio Kukina, Regina Helena Costa, Gurgel de Faria, Herman Benjamin, Og Fernandes e MAURO CAMPBELL MARQUES (Relator).

Votação: Unânime.

Resultado: Impugnação ao cumprimento de sentença parcialmente acolhida.

Tribunal de Origem: STJ.

PETER impetrou mandado de segurança no Superior Tribunal de Justiça contra MINISTRO DE ESTADO DA DEFESA, solicitando o reconhecimento do seu direito líquido e certo à reparação econômica de caráter indenizatório, prevista no art. 1º da Lei nº 10.559/02, por conta de anistia política.

Legislação: “Art. 1º da Lei nº 10.559/02. O Regime do Anistiado Político compreende os seguintes direitos: (…) II – reparação econômica, de caráter indenizatório, em prestação única ou em prestação mensal, permanente e continuada, asseguradas a readmissão ou a promoção na inatividade, nas condições estabelecidas no caput e nos §§ 1º e 5º do art. 8º do Ato das Disposições Constitucionais Transitórias;”

Após ter sido concedida a ordem no mandado de segurança e transitado em julgado o Acórdão lhe favorável, PETER deu início à fase de cumprimento de sentença.

No entanto, a UNIÃO sustentou a existência de excesso de execução, pois sobre o crédito não poderiam incidir juros moratórios nem correção monetária, haja vista o expresso afastamento de tais consectários no Acórdão que concedeu a segurança.

R: Sim, pois, embora os consectários legais (juros moratórios e correção monetária) sejam considerados pedidos implícitos, havendo expresso afastamento ou omissão, não podem ser incluídos na fase de cumprimento de sentença:

Legislação: [Trecho do corpo do acórdão:] Entendo oportuno mencionar que, em regra, verifica-se a ocorrência de três situações no que concerne às execuções/cumprimentos de sentença de decisão que concedeu a segurança em casos de anistia:

(1) o título exequendo expressamente determina a incidência de juros e correção monetária sobre o valor nominal da portaria de anistia: nessa hipótese, revela-se legítima a inclusão de juros e correção monetária no montante executado. Eventual afastamento desses consectários depende da descontituição do título executivo, na via própria (ação rescisória). A título de exemplo, pode-se citar a ExeMS 18.273/DF que, em razão de decisão liminar proferida nos autos da AR 6.238/DF, teve determinada a suspensão do procedimento executivo, no que concerne à parcela controversa do crédito (juros e correção monetária).

(2) o título exequendo expressamente afasta a incidência de juros e correção monetária: nessa hipótese, revela-se ilegítima a inclusão de juros e correção monetária no montante executado. Isso porque a execução não pode extrapolar os limites do título exequendo, sob pena de afronta à coisa julgada.

(3) a despeito de pedido expresso do impetrante, o título exequendo ficou omisso sobre a incidência de juros e correção monetária: nessa hipótese, entendo que não é possível a inclusão de juros e correção monetária na fase executiva, conforme as seguintes razões. (STJ, ExeMS 18.782/DF, Rel. Ministro MAURO CAMPBELL MARQUES, PRIMEIRA SEÇÃO, julgado em 12/09/2018, DJe 03/10/2018)

Q1º. Estratégia Carreiras Jurídicas. No cálculo da reparação econômica de anistiado político incidem correção monetária e juros moratórios, independentemente de previsão expressa na decisão judicial, por se tratar de pedido implícito.

Q1º. Falso.

RECURSO ESPECIAL

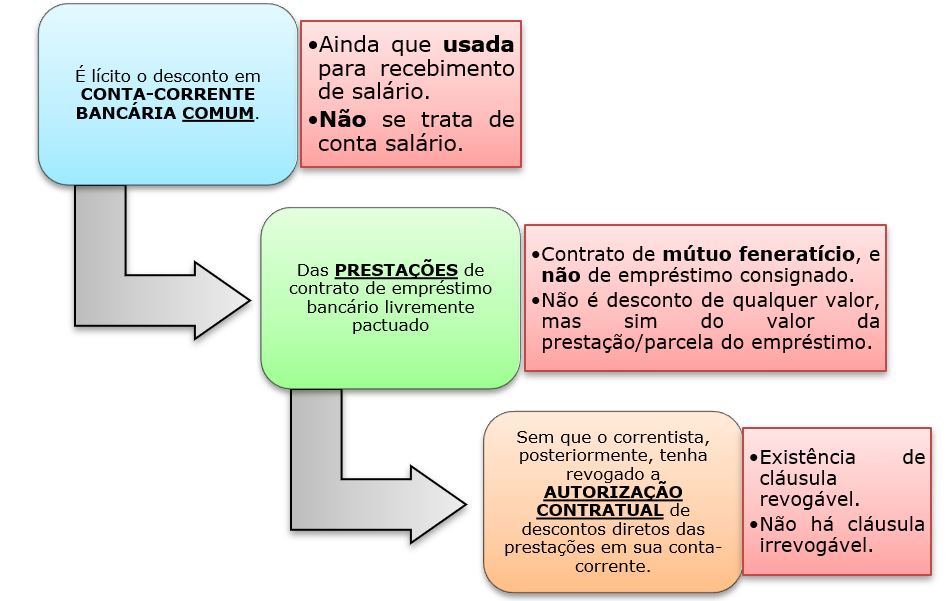

É lícito o desconto em conta-corrente bancária comum, ainda que usada para recebimento de salário, das prestações de contrato de empréstimo bancário livremente pactuado, sem que o correntista, posteriormente, tenha revogado a ordem. (STJ, REsp 1555722/SP, Rel. Ministro LÁZARO GUIMARÃES (DESEMBARGADOR CONVOCADO DO TRF 5ª REGIÃO), SEGUNDA SEÇÃO, julgado em 22/08/2018, DJe 25/09/2018)

Órgão Julgador: Segunda Seção.

Participaram da Votação: Luís Felipe Salomão, Maria Isabel Gallotti, Antonio Carlos Ferreira, Ricardo Villas Bôas Cueva, Marco Buzzi, Marco Aurélio Bellizze, Moura Ribeiro e LÁZARO GUIMARÃES (Desembargador convocado do TRF 5ª região) (Relator).

Votação: Unânime.

Resultado: Recurso Especial Desprovido.

Tribunal de Origem: TJSP.

CLÁUDIA, correntista do BANCO TRIDENTE, ajuizou demanda indenizatória em face da instituição financeira, pois, em razão de empréstimo (mútuo feneratício) inadimplido, o BANCO TRIDENTE passou a descontar as parcelas diretamente em sua conta bancária comum em que recebia verbas salariais.

| Instância | Desfecho |

| 1º Grau | Julgou improcedente. |

| 2º Grau | Manteve o julgamento improcedente. |

No recurso especial, CLÁUDIA, em síntese, sustenta violação ao art. 833, inciso IV, do NCPC:

Legislação: “Art. 833 do NCPC. São impenhoráveis: (…) IV – os vencimentos, os subsídios, os soldos, os salários, as remunerações, os proventos de aposentadoria, as pensões, os pecúlios e os montepios, bem como as quantias recebidas por liberalidade de terceiro e destinadas ao sustento do devedor e de sua família, os ganhos de trabalhador autônomo e os honorários de profissional liberal, ressalvado o § 2º;”

| Instância | Desfecho |

| Superior Tribunal de Justiça | Manteve o julgamento improcedente. |

R: Segundo BRUNO MIRAGEM a conta-corrente é o contrato cuja prestação principal é a de criar em favor do correntista conta contábil em que se registram lançamentos de créditos e débitos conforme os recursos depositados, sacados ou transferidos de outra conta, pelo próprio correntista ou por terceiros, nos termos do contrato.

Na mesma linha, PAULO NADER afirmar que pelo contrato de conta corrente, a instituição financeira se obriga a prestar serviços de crédito ao cliente, por prazo indeterminado ou a termo, seja recebendo quantias por este depositadas ou por terceiros, efetuando cobranças em seu nome, bem como promovendo pagamentos diversos de seu interesse, condicionados estes a saldo existente na conta ou ao limite de crédito concedido.

R: Depende.

| Conduta Lícita | Conduta Ilícita |

| Contrato de mútuo feneratício | Contrato de mútuo feneratício na modalidade consignada |

| Conta bancária comum | Conta salário |

| Cláusula revogável autorizando os descontos das parcelas do empréstimo | Cláusula autorizando descontos das parcelas do empréstimo, independentemente de seu valor[1] |

| Conduta Lícita | Conduta Ilícita |

| Contrato de mútuo feneratício | Contrato de mútuo feneratício |

| Conta bancária comum | Conta bancária comum |

| Cláusula revogável autorizando os descontos das parcelas do empréstimo | Cláusula irrevogável autorizando os descontos das parcelas do empréstimo |

| Conduta Lícita | Conduta Ilícita |

| Contrato de mútuo feneratício | Contrato de mútuo feneratício |

| Conta bancária comum | Conta bancária comum |

| Cláusula revogável autorizando os descontos das parcelas do empréstimo | Cláusula autorizando descontos de débito unilateralmente calculado pela instituição financeira, que sequer precisam ser objeto do mútuo feneratício |

R: O Acórdão não analisou tal ponto, embora o SUPERIOR TRIBUNAL DE JUSTIÇA tenha entendimento a respeito da possibilidade de redução dos descontos ao percentual de 35% (trinta e cinco por cento), para evitar o superendividamento e garantir o mínimo existencial, em aplicação analógica aos arts. 1º e 2º, § 2º, inciso I, da Lei nº 10.820/03 (STJ, REsp 1.584.501⁄SP, Rel. Ministro PAULO DE TARSO SANSEVERINO, TERCEIRA TURMA, DJe de 13⁄10⁄2016; AgInt no REsp 1565533/PR, Rel. Ministra MARIA ISABEL GALLOTTI, QUARTA TURMA, julgado em 23/08/2016, DJe 31/08/2016; AgRg no AREsp 513.270/GO, Rel. Ministro JOÃO OTÁVIO DE NORONHA, TERCEIRA TURMA, julgado em 20/11/2014, DJe 25/11/2014).

Legislação: “Art. 1º, caput, da Lei nº 10.820/03. Os empregados regidos pela Consolidação das Leis do Trabalho – CLT, aprovada pelo Decreto-Lei nº 5.452, de 1º de maio de 1943, poderão autorizar, de forma irrevogável e irretratável, o desconto em folha de pagamento ou na sua remuneração disponível dos valores referentes ao pagamento de empréstimos, financiamentos, cartões de crédito e operações de arrendamento mercantil concedidos por instituições financeiras e sociedades de arrendamento mercantil, quando previsto nos respectivos contratos. (Redação dada pela Lei nº 13.172, de 2015).”

Legislação: “Art. 2º Para os fins desta Lei, considera-se:

(…) § 2º No momento da contratação da operação, a autorização para a efetivação dos descontos permitidos nesta Lei observará, para cada mutuário, os seguintes limites:

I – a soma dos descontos referidos no art. 1º não poderá exceder a 35% (trinta e cinco por cento) da remuneração disponível, conforme definido em regulamento, sendo 5% (cinco por cento) destinados exclusivamente para: (…).(Redação dada pela Lei nº 13.172, de 2015).”

R: Segundo a Súmula nº 603/STJ:

Jurisprudência: “É vedado ao banco mutuante reter em qualquer extensão o salário, os vencimentos e/ou proventos de correntista para adimplir o mútuo comum contraído, ainda que haja cláusula contratual autorizativa, excluído o empréstimo garantido por margem salarial consignada, com desconto em folha de pagamento, que possui regramento legal específico e admite a retenção de percentual.” (Súmula nº 603/STJ)

A partir do julgamento em análise a Segunda Seção cancelou o mencionado enunciado sumular em razão da interpretação desvirtuada que as instâncias ordinárias passaram a lhe conferir, com pontuado no Voto-Vista do Ministro Luís Felipe Salomão:

Jurisprudência: “Em pesquisa à jurisprudência dos tribunais, constatei que as Cortes, invariavelmente, têm órgãos julgadores procedendo à mesma interpretação conferida pela decisão ora agravada, isto é, entendendo que o enunciado [Súmula nº 603/STJ] simplesmente veda todo e qualquer desconto realizado em conta-corrente comum (conta que não é salário), mesmo que exista prévia e atual autorização conferida pelo correntista.

(…) O que a súmula 603⁄STJ desejou proibir, a meu juízo, foi que, existindo o débito, ainda que o correntista autorize, o Banco possa fazer o cálculo do que é devido e, sem autorização judicial, invada o patrimônio bancário do consumidor e satisfaça o seu crédito, o que é bem diferente de contratar um mútuo e permitir o desconto autorizado das prestações contratadas.

(…) Ora, insere-se dentro da autonomia privada a contratação de conta-corrente e a pactuação de mútuo com expressa autorização de desconto das prestações em conta, cabendo a quem se submete às referidas avenças sopesar os consectários regulares próprios e inerentes à dinâmica dos negócios firmados.” (STJ, REsp 1555722/SP, Rel. do Voto-Vista Ministro LUÍS FELIPE SALOMÃO, SEGUNDA SEÇÃO, julgado em 22/08/2018, DJe 25/09/2018)

Aliás, em análise ao corpo do Acórdão, conclui-se qual era o objetivo primário as Súmula nº 603/STJ e o que não estava por ela proibido:

| Objetivo da Súmula nº 603/STJ | Prática lícita que não contradiz a Súmula nº 603/STJ |

| Coibir ato ilícito, no qual a instituição financeira apropria-se, indevidamente, de quantias em conta-corrente para satisfazer crédito (débito do correntista) cujo montante fora por ela estabelecido unilateralmente e que, eventualmente, inclui tarifas bancárias, multas e outros encargos moratórios, não previstos no contrato; a segunda hipótese, vedada pela Súmula 603⁄STJ, trata de descontos realizados com a finalidade de amortização de dívida de mútuo, comum, constituída bilateralmente, como expressão da livre manifestação da vontade das partes | Desconto em conta-corrente bancária comum, ainda que usada para recebimento de salário, das prestações de contrato de empréstimo bancário livremente pactuado, sem que o correntista, posteriormente, tenha revogado a ordem (cláusula contratual que autoriza os descontos). |

| Tribunal | Ementa |

| TJSP | “AÇÃO DE INDENIZAÇÃO – CONTRATO DE EMPRÉSTIMO – DÉBITO AUTORIZADO DE VALORES EM CONTA CORRENTE PARA AMORTIZAÇÃO DE SALDO DEVEDOR – REPETIÇÃO DE INDÉBITO – Desconto de valores, para pagamento de empréstimo, em conta corrente na qual foram creditadas verbas decorrentes de rescisão de contrato de trabalho – Descontos autorizados pela mutuária – Não se trata de conta salário, mas de conta corrente comum, que pode ser utilizada para recebimento de numerário de outras naturezas – O réu não praticou qualquer ato ilícito, nos termos do art. 186 do Código Civil, pois agiu amparado em disposição contratual – Inexistência do dever de indenizar – Descabimento do pedido de restituição, ao credor, dos valores debitados na conta bancária da autora, em razão de dívida confessadamente existente – Sentença de improcedência da ação mantida – Recurso improvido, por maioria de votos.” (TJSP; Apelação 0000963-88.2011.8.26.0562; Relator (a): Plinio Novaes de Andrade Júnior; Órgão Julgador: 24ª Câmara de Direito Privado; Foro de Santos – 6ª. Vara Cível; Data do Julgamento: 12/12/2013; Data de Registro: 18/06/2014) |

MIRAGEM, Bruno. Direito bancário. São Paulo: Revista dos Tribunais, 2013.

NADER, Paulo. Curso de direito civil: contratos. 3 ed. Rio de Janeiro: Forense, 2008.

Q1º. Estratégia Carreiras Jurídicas. O desconto de parcelas de empréstimo bancário em conta bancária comum em que se receba salário é sempre proibido.

Q1º. Falso.

Q2º. Falso.

[1] Na modalidade de empréstimo consignado, deve-se observar a limitação prevista no art. 1º da Lei nº 10.820/03.

RECURSO ESPECIAL

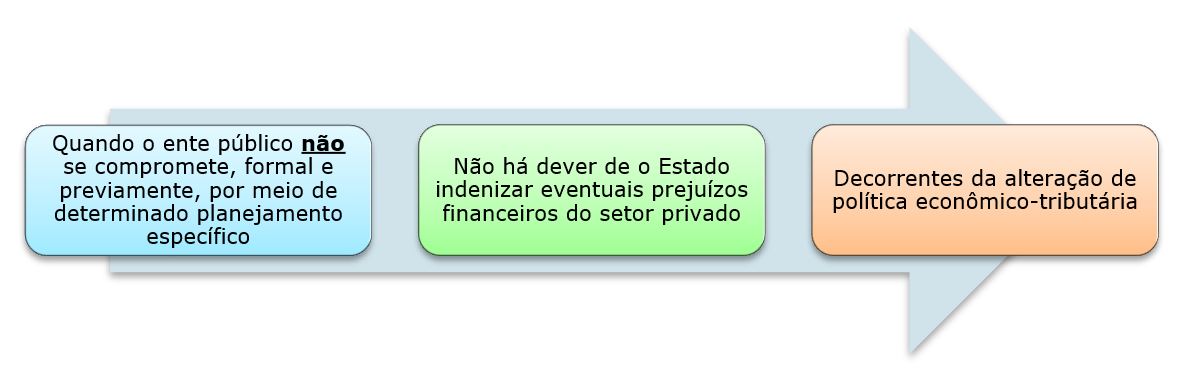

Não se verifica o dever do Estado de indenizar eventuais prejuízos financeiros do setor privado decorrentes da alteração de política econômico-tributária, no caso de o ente público não ter se comprometido, formal e previamente, por meio de determinado planejamento específico. (STJ, REsp 1492832/DF, Rel. Ministro GURGEL DE FARIA, PRIMEIRA TURMA, julgado em 04/09/2018, DJe 01/10/2018)

Órgão Julgador: Primeira Turma.

Participaram da Votação: Benedito Gonçalves, Napoleão Nunes Maia Filho, Sérgio Kukina, Regina Helena Costa e GURGEL DE FARIA (Relator).

Votação: Maioria[1].

Resultado: Recurso Especial Desprovido.

Tribunal de Origem: TRF 1ª Região.

BRIQUEDOS QUADRADO S/A ajuizou contra a UNIÃO ação indenizatória, objetivando a condenação da UNIÃO a restituir-lhe perdas e danos sofridas a partir da implementação de Portaria do Ministério da Fazenda, que reduziu em 20% (vinte por cento) a alíquota do imposto de importação de dezenas de produtos, entre os quais brinquedos (principal produção da autora), o que acarretou a invasão do mercado brasileiro de produtos concorrentes aos da BRIQUEDOS QUADRADO S/A, prejudicando suas vendas.

| Instância | Desfecho |

| 1º Grau | Julgou procedente pretensão. |

| 2º Grau | Reformou a sentença, julgando improcedente a pretensão. |

No recurso especial, a BRIQUEDOS QUADRADO S/A, em síntese, sustenta que houve violação ao art. 43 do Código Civil:

Legislação: “Art. 43 do CC. As pessoas jurídicas de direito público interno são civilmente responsáveis por atos dos seus agentes que nessa qualidade causem danos a terceiros, ressalvado direito regressivo contra os causadores do dano, se houver, por parte destes, culpa ou dolo.”

| Instância | Desfecho |

| Superior Tribunal de Justiça | Negou provimento ao recurso especial. |

[1] Houve divergência quanto ao conhecimento do recurso, mas não quanto ao seu resultado final.

R: Conforme doutrina de ALMIRO DO COUTO E SILVA (“Responsabilidade do Estado e problemas jurídicos resultantes do planejamento”), o princípio da confiança impõe ao Estado o dever de manter um padrão de conduta frente aos cidadãos, não comprometendo as expectativas legítimas nela (conduta) depositada pela sociedade, ao incentivar determinadas situações mediante promessas concretas de vantagens, inclusive de índole fiscal.

R: Sim, pois o art. 37, § 6º, da Constituição Federal, não diferencia o dever de indenizar por ato lícito e ilícito:

Legislação: “Art. 37, § 6º, da CF. As pessoas jurídicas de direito público e as de direito privado prestadoras de serviços públicos responderão pelos danos que seus agentes, nessa qualidade, causarem a terceiros, assegurado o direito de regresso contra o responsável nos casos de dolo ou culpa.”

No mesmo sentido:

Precedente em análise: “Segue-se, portanto, que a norma constitucional não exime de responsabilidade o atuar estatal que, conquanto lícito, isto é, fruto de atuação consoante a ordem jurídica, acarrete danos a terceiros. Nessa hipótese, todavia, a reparabilidade do dano estará condicionada a que o ato lesivo ostente as características da anormalidade e da especificidade/especialidade (…).” (STJ, REsp 1492832/DF, Rel. Voto-Vista Ministra REGINA HELENA COSTA, PRIMEIRA TURMA, julgado em 04/09/2018, DJe 01/10/2018)

Jurisprudência: “(…) a responsabilidade objetiva do Estado em decorrência de atos comissivos lícitos depende da configuração de violação a direito pelo ato estatal, de que resulte dano real, específico e anormal, a justificar o dever de reparação.” (STJ, REsp 1.590.142/SC, Rel. Min. Herman Benjamin, Segunda Turma, julgado em 18.10.2016, DJe 25.10.2016)

Jurisprudência: “(…) 2. O Estado tem obrigação de reparar tanto o dano decorrente de ação lícita, quanto ilícita. O que muda são as características para que o dano seja tomado como ressarcível. 3. Os danos decorrentes de atividade ilícita são sempre antijurídicos e devem reunir somente duas características para serem reparados, serem certos e não eventuais e atingirem situação legítima, capaz de traduzir um direito, ou ao menos um interesse legítimo. Já os danos oriundos de atividade lícita demandam outras duas características para serem suscetíveis de reparação, serem anormais, inexigíveis em razão do interesse comum, e serem especiais, atingindo pessoa determinada ou grupo de pessoas. (…).” (STJ, REsp 1.357.824/RJ, Rel. Ministra ELIANA CALMON, SEGUNDA TURMA, julgado em 12/11/2013, DJe 20/11/2013).

Doutrina: “Somente se pode aceitar como pressuposto da responsabilidade objetiva a prática de ato antijurídico se este, mesmo sendo lícito, for entendido como ato causador de dano anormal e específico a determinadas pessoas, rompendo o princípio da igualdade de todos perante os encargos sociais. Por outras palavras, ato antijurídico, para fins de responsabilidade objetiva do Estado, é ato ilícito e ato lícito que cause dano anormal e específico.” (Maria Sylvia Zanella Di Pietro)

R: Sim, conforme expressa previsão do art. 3º da Lei nº 3.244/57.

Legislação: “Art. 3º da Lei nº 3.244/57 – Poderá ser alterada dentro dos limites máximo e mínimo do respectivo capítulo, a alíquota relativa a produto: a) cujo nível tarifário venha a se revelar insuficiente ou excessivo ao adequado cumprimento dos objetivos da Tarifa; b) cuja produção interna for de interesse fundamental estimular; c) que haja obtido registro de similar; d) de país que dificultar a exportação brasileira para seu mercado, ouvido previamente o Ministério das Relações Exteriores; e) de país que desvalorizar sua moeda ou conceder subsídio à exportação, de forma a frustar os objetivos da Tarifa.

R: O Superior Tribunal de Justiça manteve a improcedência da pretensão indenizatória, porque:

(a) o Estado jamais se comprometeu em manter a alíquota no patamar em que estava;

(b) não havendo comprometimento, não há que se falar em violação ao princípio da confiança;

Jurisprudência: “[Trecho do corpo do acórdão:] Em tese, somente nos casos em que o Estado se compromete, por ato formal, a incentivar, no campo fiscal, determinado ramo do setor privado, por certo período, é que se poderia invocar a quebra da confiança na modificação de política fiscal.” (STJ, REsp 1492832/DF, Rel. Ministro GURGEL DE FARIA, PRIMEIRA TURMA, julgado em 04/09/2018, DJe 01/10/2018)

(c) em razão da previsão legal de alteração da alíquota, sequer existia direito subjetivo à sua manutenção no mesmo patamar;

Jurisprudência: “Como se sabe, para a configuração do direito à indenização decorrente da responsabilidade civil do Estado, seja subjetiva ou objetiva, essa última no caso dos autos, a par de perquirir a existência do ato estatal, do nexo de causalidade e do dano correspondente, é fundamental identificar qual o direito subjetivo estaria sendo lesionado, como exigem o art. 159 do Código Civil de 1916, vigente à época do ajuizamento da ação, e o art. 186 do Código Civil de 2002. Nessa linha, os danos experimentados pela fabricante não decorreram de violação a direito subjetivo seu, mas da ineficiência, à época, de seu parque industrial para a competição internacional, não havendo, de outro lado, obrigação de a União reparar o dano sofrido, uma vez que a decisão política pela alteração de alíquotas de impostos ou da política econômica, em determinados momentos, é prerrogativa exclusiva sua, decorrente da soberania do Estado Democrático de Direito.” (STJ, REsp 1492832/DF, Rel. Ministro GURGEL DE FARIA, PRIMEIRA TURMA, julgado em 04/09/2018, DJe 01/10/2018)

(d) o impacto econômico-financeiro sobre a produção e a comercialização de mercadorias pelas sociedades empresárias causado pela alteração da alíquota de tributos decorre do risco da atividade próprio da álea econômica de cada ramo produtivo;

(e) o ato lesivo não ostentou as características da anormalidade e da especificidade/especialidade (atributos exigidos para indenização por ato lícito).

DI PIETRO. Maria Sylvia Zanela. Direito Administrativo. Rio de Janeiro: Forense, 2016.

Q1º. Estratégia Carreiras Jurídicas. Em razão do princípio da confiança, tem o Estado o dever de indenizar prejuízos financeiros do setor privado decorrentes da alteração de política econômico-tributária.

Q1º. Falso.

RECURSO ESPECIAL

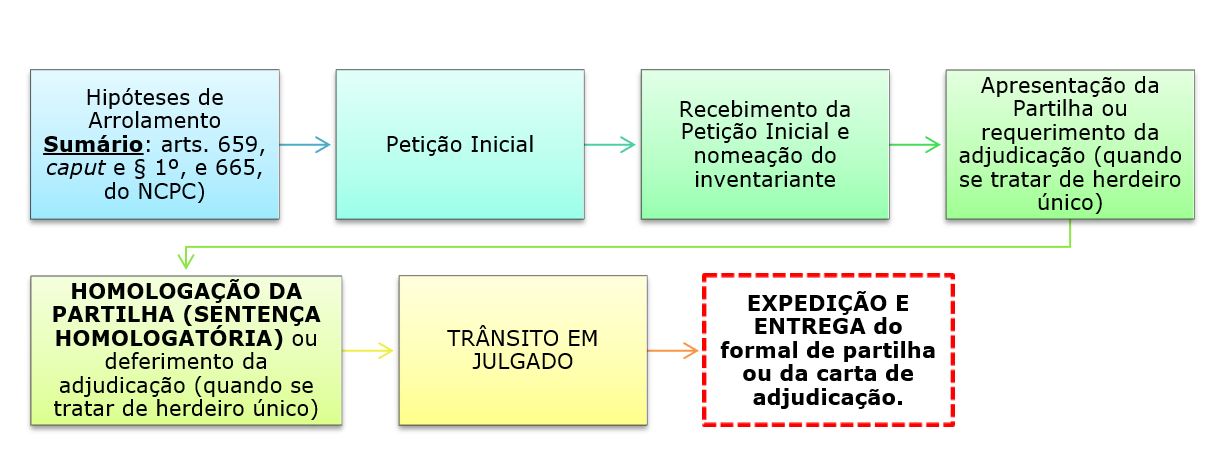

No arrolamento sumário, não se condiciona a entrega dos formais de partilha ou da carta de adjudicação à prévia quitação dos tributos concernentes à transmissão patrimonial aos sucessores. (STJ, REsp 1704359/DF, Rel. Ministro GURGEL DE FARIA, PRIMEIRA TURMA, julgado em 28/08/2018, DJe 02/10/2018)

Órgão Julgador: Primeira Turma.

Participaram da Votação: Napoleão Nunes Maia Filho, Benedito Gonçalves, Sérgio Kukina, Regina Helena Costa e GURGEL DE FARIA (Relator).

Votação: Maioria.

Resultado: Recurso Especial Parcialmente Provido.

Tribunal de Origem: TJDFT.

Em procedimento de ARROLAMENTO SUMÁRIO, o Juízo dispensou a comprovação de quitação dos tributos para homologação da partilha.

| Instância | Desfecho |

| 1º Grau | Homologou a partilha, dispensando a comprovação de quitação de quaisquer tributos. |

| 2º Grau | Manteve a dispensa. |

No recurso especial, o DISTRITO FEDERAL, em síntese, sustenta que foi violado o art. 192 do CTN:

Legislação: “Art. 192 do CTN. Nenhuma sentença de julgamento de partilha ou adjudicação será proferida sem prova da quitação de todos os tributos relativos aos bens do espólio, ou às suas rendas.”

| Instância | Desfecho |

| Superior Tribunal de Justiça | Deu parcial provimento ao recurso especial, para, cassando o acórdão recorrido e, por conseguinte, a sentença homologatória, determinar a devolução dos autos à primeira instância, para que seja procedida a comprovação da quitação dos tributos relativos aos bens do espólio e às suas rendas como condição para que seja homologada a partilha. |

Segundo LUIZ GUILHERME MARINONI:

Doutrina: “O arrolamento sumário é uma forma de inventário em que o procedimento é mais concentrado e em que determinadas questões não são passíveis de discussão. Vale dizer: o procedimento é sumário do ponto de vista da forma (arts. 660 e 661, CPC) e parcial na perspectiva da cognição (art. 662, CPC). Trata-se de procedimento mais simples e mais célere que o procedimento comum para o inventário e partilha.” (Luiz Guilherme Marinoni)

Por seu turno, de acordo com DANIEL AMORIM ASSUMPÇÃO NEVES:

Doutrina: “O art. 659, caput, do Novo CPC prevê o cabimento do arrolamento sumário quando todos os herdeiros forem capazes e existir acordo entre eles quanto à partilha. Apesar da exigência do art. 659, caput do Novo CPC, o art. 665 do mesmo diploma legal permite o arrolamento sumário mesmo quando houver interessado incapaz, desde que concordem todas as partes e o Ministério Público. No mesmo artigo [art. 659], em seu § 1.º, há previsão do mesmo procedimento para a hipótese de existir somente um herdeiro, caso em que os bens que compõem a herança serão a ele adjudicados.” (Daniel Amorim Assumpção Neves)

Portanto, o arrolamento sumário é aceito nas seguintes hipóteses:

(a) quando todos os herdeiros forem capazes e existir acordo entre eles quanto à partilha (art. 659, caput, do NCPC;

(b) quando houver interessado incapaz, desde que concordem todas as partes e o Ministério Público (art. 665 do NCPC);

(c) quando existir somente um herdeiro (art. 659, § 1º, do NCPC).

Importante destacar que o art. 664 do NCPC refere-se ao arrolamento comum/ordinário, e não ao arrolamento sumário (arts. 659, caput, e 665, caput e § 1º, do NCPC).

R: Ambas as instâncias embasaram o entendimento nos arts. 659, § 2º, e 662, caput, do NCPC.

Os Juízos de 1º e 2º Graus consideraram que a parte final do § 2º do art. 659 do NCPC permite a homologação da partilha com a análise posterior do débito tributário (quaisquer tributos).

Legislação: “Art. 659, § 2º, do NCPC. Transitada em julgado a sentença de homologação de partilha ou de adjudicação, será lavrado o formal de partilha ou elaborada a carta de adjudicação e, em seguida, serão expedidos os alvarás referentes aos bens e às rendas por ele abrangidos, intimando-se o fisco para lançamento administrativo do imposto de transmissão e de outros tributos porventura incidentes, conforme dispuser a legislação tributária, nos termos do § 2º do art. 662.”

Legislação: “Art. 662, caput, do NCPC. No arrolamento, não serão conhecidas ou apreciadas questões relativas ao lançamento, ao pagamento ou à quitação de taxas judiciárias e de tributos incidentes sobre a transmissão da propriedade dos bens do espólio.”

R: De acordo com o Ministro GURGEL DE FARIA:

Precedente em análise: “[Trecho do corpo do acórdão:] Agora, o novo Código de Processo Civil, em seu art. 659, § 2º, traz uma significativa mudança normativa no tocante ao procedimento de arrolamento sumário, ao deixar de condicionar a entrega dos formais de partilha ou da carta de adjudicação à prévia quitação dos tributos concernentes à transmissão patrimonial aos sucessores, (…).

(…) Entretanto, em meu entendimento, a inovação normativa contida no art. 659, § 2º, do CPC/2015 em nada altera a condição estabelecida no art. 192 do CTN, de modo que, interpretando conjuntamente esses dispositivos legais [arts. 659, § 2º, e 662, caput, do NCPC, e art. 192 do CTN], é possível concluir que, no arrolamento sumário, o magistrado deve exigir a comprovação de quitação dos tributos relativos aos bens do espólio e às suas rendas para homologar a partilha (condição expressamente prevista para o inventário processado na forma de arrolamento – art. 664, § 5º) e, na sequência, com o trânsito em julgado, expedir os títulos de transferência de domínio e encerrar o processo, independentemente do pagamento do imposto de transmissão.”

Ou seja:

| Tributos que devem estar quitados para homologação da partilha no arrolamento sumário | Imposto que não precisa estar quitado nem para homologação da partilha no arrolamento sumário, nem para entrega do formal de partilha |

| Tributos relativos aos bens do espólio e às suas rendas. | ITCMD |

MARINONI, Luiz Guilherme Bittencourt; ARENHART, Sergio Cruz; MITIDIERO, Daniel Francisco. Novo Código de Processo Civil comentado. São Paulo: Revista dos Tribunais, 2016.

NEVES, Daniel Amorim Assumpção. Novo código de processo civil comentado: artigo por artigo. Salvador: JusPODIVM, 2017.

Q1º. Estratégia Carreiras Jurídicas. No arrolamento sumário, não se condiciona a entrega dos formais de partilha ou da carta de adjudicação à prévia quitação de qualquer tributo.

Q1º. Falso.

RECURSO ESPECIAL

Cabe ao perito, na fase de liquidação da sentença, a tarefa de encontrar o melhor método de quantificação do que foi auferido, sem justa causa, às custas do uso não autorizado de imagem em campanha publicitária, observados os seguintes critérios: a) apuração do quantum debeatur com base no denominado lucro patrimonial; b) delimitação do cálculo ao período no qual se verificou a indevida intervenção no direito de imagem; c) aferição do grau de contribuição de cada uma das partes mediante abatimento dos valores correspondentes a outros fatores que contribuíram para a obtenção do lucro, tais como a experiência do interventor, suas qualidades pessoais e as despesas realizadas; e d) distribuição do lucro obtido com a intervenção proporcionalmente à contribuição de cada partícipe da relação jurídica. (STJ, REsp 1698701/RJ, Rel. Ministro RICARDO VILLAS BÔAS CUEVA, TERCEIRA TURMA, julgado em 02/10/2018, DJe 08/10/2018)

Órgão Julgador: Terceira Turma.

Participaram da Votação: Marco Aurélio Bellizze, Moura Ribeiro (Presidente), Nancy Andrighi e Paulo de Tarso Sanseverino e RICARDO VILAS BÔAS CUEVA (Relator).

Votação: Unânime.

Resultado: Recurso Especial Provido.

Tribunal de Origem: TJRJ.

JENNIFER ANISTON ajuizou ação de indenização em virtude do uso não autorizado de seu nome e da sua imagem em campanha publicitária veiculada por FRIENDS FARMÁCIA DE MANIPULAÇAO LTDA, pugnado pela condenação desta ao pagamento de (i) danos morais, (ii) danos materiais e (iii) lucro de intervenção.

| Instância | Desfecho |

| 1º Grau | Julgou procedente a pretensão. |

| 2º Grau | Reformou a sentença apenas para majorar a condenação a título de danos patrimoniais e extrapatrimoniais. Em relação ao enriquecimento sem causa (lucro da intervenção), atribuiu-lhe o percentual de 5% (cinco por cento) sobre o valor das vendas do produto (que vinculou o nome e imagem da autora). |

No recurso especial, JENNIFER ANISTON, em síntese, sustentou que se violou o art. 884 do Código Civil:

Legislação: “Art. 884 do CC. Aquele que, sem justa causa, se enriquecer à custa de outrem, será obrigado a restituir o indevidamente auferido, feita a atualização dos valores monetários.

Parágrafo único. Se o enriquecimento tiver por objeto coisa determinada, quem a recebeu é obrigado a restituí-la, e, se a coisa não mais subsistir, a restituição se fará pelo valor do bem na época em que foi exigido.”

| Instância | Desfecho |

| Superior Tribunal de Justiça | Deu provimento ao recurso especial para determinar a apuração do lucro da intervenção na fase de liquidação de sentença, pois não é razoável deixar ao arbítrio do julgador a fixação de um percentual aleatório a título de lucro da intervenção. |

R: Não, conforme entendimento consolidado na Súmula nº 403/STJ, a partir do art. 5º, inciso X, da Constituição Federal, e art. 20, caput, do Código Civil:

Jurisprudência: “Independe de prova do prejuízo a indenização pela publicação não autorizada de imagem de pessoa com fins econômicos ou comerciais.” (Súmula nº 403/STJ)

Legislação: “Art. 5º, inciso X, da CF. São invioláveis a intimidade, a vida privada, a honra e a imagem das pessoas, assegurado o direito a indenização pelo dano material ou moral decorrente de sua violação;”

Legislação: “Art. 20, caput, do CC. Salvo se autorizadas, ou se necessárias à administração da justiça ou à manutenção da ordem pública, a divulgação de escritos, a transmissão da palavra, ou a publicação, a exposição ou a utilização da imagem de uma pessoa poderão ser proibidas, a seu requerimento e sem prejuízo da indenização que couber, se lhe atingirem a honra, a boa fama ou a respeitabilidade, ou se se destinarem a fins comerciais.”

R: Além do dever de reparação dos danos morais e materiais causados pela utilização não autorizada da imagem de pessoa com fins econômicos ou comerciais, emerge da doutrina a tese de que o titular do bem jurídico violado tem contra o violador o direito de exigir a restituição do lucro que este (violador) obteve com a violação dos direitos da personalidade.

O denominado lucro da intervenção, de acordo com o conceito trazido por SÉRGIO SAVI, representa o:

Doutrina: “(…) lucro obtido por aquele que, sem autorização, interfere nos direitos ou bens jurídicos de outra pessoa e que decorre justamente desta intervenção.” (Sérgio Savi)

Nessa linha, além da compensação moral (dano moral) e reparação patrimonial (dano material), o lucro de intervenção representa um acréscimo a que faz jus a pessoa que teve seus direitos da personalidade violados.

R: Sim, pois, de acordo com o art. 944, caput, do Código Civil, que alberga o princípio da reparação integral:

Legislação: “Art. 944, caput, do CC. A indenização mede-se pela extensão do dano.”

Por conta disso, acrescer o lucro de intervenção ao valor dos danos morais e materiais configuraria uma indenização superior ao dano efetivamente sofrido.

Precedente em análise: “[Trecho do corpo do acórdão:] Nessa medida, a inclusão do lucro da intervenção na indenização devida àquele que tem o seu direito violado aparenta conflitar com o princípio da reparação integral e com o disposto no art. 944 do Código Civil – segundo o qual a indenização se mede pela extensão do dano –, não se mostrando a responsabilidade civil o instituto mais apropriado para lhe dar guarida. Isso porque, em determinadas hipóteses, a vantagem patrimonial obtida por meio da indevida intervenção em direitos ou bens jurídicos alheios, objeto do pedido de restituição, superará o próprio prejuízo sofrido pelo titular do direito.” (STJ, REsp 1698701/RJ, Rel. Ministro RICARDO VILLAS BÔAS CUEVA, TERCEIRA TURMA, julgado em 02/10/2018, DJe 08/10/2018)

Por outro lado, vedar a restituição do lucro da intervenção pode representar ao violar um ilícito lucrativo.

No caso do Acórdão, por exemplo, se a utilização indevida da imagem e nome de JENNIFER ANISTON obrigou a ré a pagar o valor de R$100.000,00 de danos morais e R$150.000,00 de danos materiais; porém, por seu turno, gerou para ré um retorno de R$500.000,00. No final das contas, a requerida ainda teve um lucro de R$250.000,00. Situação que incentiva a prática de novas violações de direitos da personalidade.

Doutrina: “Já quando os lucros obtidos forem superiores aos danos causados, mesmo após indenizar a vítima, o ofensor estará em uma situação melhor do que estava antes da prática do ato não tutelado pelo ordenamento jurídico.

Afinal, como a indenização é medida pela extensão do dano (CC, art. 944), nas hipóteses de lucros superiores aos danos causados, o saldo positivo entre lucros obtidos e prejuízo indenizado permanecerá em definitivo no patrimônio do interventor. Tal situação poderia servir de estímulo para a violação a institutos fundamentais para a vida em sociedade, como a propriedade, o contrato e os direitos da personalidade.” (Sérgio Savi)

Ora, se o lucro da intervenção não pode ser considerado como responsabilidade civil, mas também não pode ser esquecido sob pena estimular violações a direitos da personalidade, qual sua natureza jurídica?

R: O lucro da intervenção consiste em dever de restituição em razão da vedação ao enriquecimento sem causa (art. 884 do CC).

Precedente em análise: “[Trecho do corpo do acórdão:] Tal obstáculo, contudo, é contornado pela doutrina que, afastando-se da aplicação das regras gerais de responsabilidade civil, fundamenta o dever de restituição do lucro da intervenção no enriquecimento sem causa, atualmente positivado no art. 884 do Código Civil: (…)” (STJ, REsp 1698701/RJ, Rel. Ministro RICARDO VILLAS BÔAS CUEVA, TERCEIRA TURMA, julgado em 02/10/2018, DJe 08/10/2018)

Legislação: “Art. 884, caput, do CC. Aquele que, sem justa causa, se enriquecer à custa de outrem, será obrigado a restituir o indevidamente auferido, feita a atualização dos valores monetários.”

Doutrina: “Diante da ineficácia das tradicionais regras da responsabilidade civil para lidar com o problema do lucro da intervenção, buscou-se no ordenamento jurídico brasileiro uma solução alternativa. Em razão de suas características e funções, concluiu-se que o lucro da intervenção deve ser dogmaticamente enquadrado no enriquecimento sem causa.” (Sérgio Savi)

Doutrina: “A obrigação de restituir o lucro da intervenção, entendido como a vantagem patrimonial auferida a partir da exploração não autorizada de bem ou direito alheio, fundamenta-se na vedação do enriquecimento sem causa.” (Enunciado nº 620 da VIII Jornada de Direito Civil)

R: Não. Não se exige o empobrecimento como requisito indispensável para a caracterização do enriquecimento sem causa.

Doutrina: “A expressão ‘se enriquecer à custa de outrem’ do art. 886 do novo Código Civil não significa, necessariamente, que deverá haver empobrecimento.” (Enunciado nº 35 da I Jornada de Direito Civil)

Consequentemente:

Precedente em análise: “[Trecho do corpo do acórdão:] Para a configuração do enriquecimento sem causa por intervenção, portanto, não se faz imprescindível a existência de deslocamento patrimonial, com o empobrecimento do titular do direito violado, bastando a demonstração de que houve enriquecimento do interventor.” (STJ, REsp 1698701/RJ, Rel. Ministro RICARDO VILLAS BÔAS CUEVA, TERCEIRA TURMA, julgado em 02/10/2018, DJe 08/10/2018)

R: De acordo com o desfecho do Acórdão:

Precedente em análise: Cabe ao perito, na fase de liquidação da sentença, a tarefa de encontrar o melhor método de quantificação do que foi auferido, sem justa causa, às custas do uso não autorizado de imagem em campanha publicitária, observados os seguintes critérios: a) apuração do quantum debeatur com base no denominado lucro patrimonial; b) delimitação do cálculo ao período no qual se verificou a indevida intervenção no direito de imagem; c) aferição do grau de contribuição de cada uma das partes mediante abatimento dos valores correspondentes a outros fatores que contribuíram para a obtenção do lucro, tais como a experiência do interventor, suas qualidades pessoais e as despesas realizadas; e d) distribuição do lucro obtido com a intervenção proporcionalmente à contribuição de cada partícipe da relação jurídica. (STJ, REsp 1698701/RJ, Rel. Ministro RICARDO VILLAS BÔAS CUEVA, TERCEIRA TURMA, julgado em 02/10/2018, DJe 08/10/2018)

SAVI. Sérgio. Responsabilidade civil e enriquecimento sem causa. São Paulo: Atlas, 2012.

Q1º. Estratégia Carreiras Jurídicas. O chamado “lucro da afetação” tem base na responsabilidade civil, e não no enriquecimento sem causa.

Q1º. Falso.

RECURSO ESPECIAL

O termo inicial da prescrição da pretensão de restituição dos valores pagos parceladamente a título de comissão de corretagem é a data do efetivo pagamento (desembolso total). (STJ, REsp 1724544/SP, Rel. Ministro MOURA RIBEIRO, TERCEIRA TURMA, julgado em 02/10/2018, DJe 08/10/2018)

Órgão Julgador: Terceira Turma.

Participaram da Votação: Nancy Andrighi, Paulo de Tarso Sanseverino, Ricardo Villas Bôas Cueva, Marco Aurélio Bellizze e MAURA RIBEIRO (Relator).

Votação: Unânime.

Resultado: Recurso Especial Desprovido.

Tribunal de Origem: TJSP.

RAFAELA ajuizou ação de reparação de danos patrimoniais em face de ZTV CONSULTORIA DE IMÓVIES S/A, visando a restituição em dobro dos valores pagos a títulos de comissão de corretagem e taxa SATI pela intermediação na compra e venda de imóvel na planta.

| Instância | Desfecho |

| 1º Grau | Julgou improcedente a pretensão ao reconhecer a prescrição de ambos os pedidos, visto que o pedido de restituição foi apresentado mais de 3 (três) anos depois da celebração do contrato. |

| 2º Grau | Reformou em parte a sentença para condenar a ré a restituir o valor de algumas parcelas da comissão de corretagem, as quais não foram atingidas pela prescrição trienal (art. 206, § 3º, inciso IV, do CC). |

No recurso especial, a ZTV CONSULTORIA DE IMÓVIES S/A, em síntese, sustenta que foram violados o art. 206, § 3º, inciso IV, do CC, e o art. 927, inciso III, do NCPC, em razão do decidido nos julgamentos dos recursos repetitivos nº 1.551.956 e 1.599.511, em que foi fixado que o prazo prescricional conta-se da celebração do contrato.

| Instância | Desfecho |

| Superior Tribunal de Justiça | Recurso Especial Desprovido. |

Legislação: “Art. 927 do NCPC. Os juízes e os tribunais observarão: I – as decisões do Supremo Tribunal Federal em controle concentrado de constitucionalidade; II – os enunciados de súmula vinculante; III – os acórdãos em incidente de assunção de competência ou de resolução de demandas repetitivas e em julgamento de recursos extraordinário e especial repetitivos; IV – os enunciados das súmulas do Supremo Tribunal Federal em matéria constitucional e do Superior Tribunal de Justiça em matéria infraconstitucional; V – a orientação do plenário ou do órgão especial aos quais estiverem vinculados. (….)”

R: De acordo com LUIZ GUILHERME MARINONI, TERESA DE ARRUDA ALVIM WAMBIER e FREDIE DIDIER, o art. 927, inciso III, do NCPC, vincula os juízes e os tribunais a ratio decidendi (efeitos determinantes da decisão):

Doutrina: “Por outro lado, falar na observância dos acórdãos em incidente de assunção de competência ou de resolução de demandas repetitivas e em julgamento de recursos extraordinários e especial repetitivos também diz muito pouca coisa. E isso por duas razões: a palavra “acórdão” nada diz sobre a sua substância e, assim, sobre a porção da substância do acórdão que realmente pode obrigar os juízes e tribunais. Essa porção não é o resultado ou o julgamento propriamente dito. Só pode ser o fundamento determinante ou a ratio decidendi.” (Luiz Guilherme Marinoni)

Doutrina: “De modo que, se o caput da norma é obscuro, cabe à teoria explicitar que em todas as hipóteses lembradas pelo legislador, o que realmente pode ter efeito obrigatório perante os juízes e tribunais é a ratio decidendi ou os efeitos determinantes da decisão. Isso, aliás, está bem claro no artigo que trata da fundamentação da sentença.” (Teresa de Arruda Alvim Wambier)

Doutrina: “Assim, embora comumente se faça referência à eficácia obrigatória ou persuasiva do precedente, deve-se entender que o que pode ter caráter obrigatório ou persuasivo é a sua ratio decidendi, que é apenas um dos elementos que compõem o precedente.” (Fredie Didier)

R: Nos Recursos Especiais 1.551.956 e 1.599.511, a ratio decidendi foi a incidência do prazo prescricional trienal (art. 206, § 3º, inciso IV, do CC) sobre a pretensão restitutória da comissão de corretagem e da taxa SATI.

Jurisprudência: “(…) 1. TESE PARA OS FINS DO ART. 1.040 DO CPC/2015: 1.1. Incidência da prescrição trienal sobre a pretensão de restituição dos valores pagos a título de comissão de corretagem ou de serviço de assistência técnico-imobiliária (SATI), ou atividade congênere (art. 206, § 3º, IV, CC). 1.2. Aplicação do precedente da Segunda Seção no julgamento do Recurso Especial n. 1.360.969/RS, concluído na sessão de 10/08/2016, versando acerca de situação análoga. 2. CASO CONCRETO: 2.1. Reconhecimento do implemento da prescrição trienal, tendo sido a demanda proposta mais de três anos depois da celebração do contrato. 2.2. Prejudicadas as demais alegações constantes do recurso especial. 3. RECURSO ESPECIAL PROVIDO.” (STJ, REsp 1551956/SP, Rel. Ministro PAULO DE TARSO SANSEVERINO, SEGUNDA SEÇÃO, julgado em 24/08/2016, DJe 06/09/2016)

No entanto, como pontuado pelo Relator do Acórdão em análise, o termo inicial desse prazo prescricional não se tornou ratio decidendi, tanto que na ementa constou apenas dentro do “2. CASO CONCRETO: 2.1 (…).”, e não no interior do trecho “1. TESE PARA FINS DO ART. 1.040 do CPC/2015: (…):

“Ocorre, porém, que tal entendimento não foi firmado pela sistemática do repetitivo, tampouco foi travada a discussão sobre o termo inicial do prazo prescricional quando o pagamento da taxa de comissão de corretagem é feita de forma parcelada. Em outras palavras, importa esclarecer que a tese fixada no julgamento dos recursos repetitivos assinalados diz respeito apenas ao prazo prescricional em si, e não ao termo inicial da sua fluência.” (STJ, REsp 1724544/SP, Rel. Ministro MOURA RIBEIRO, TERCEIRA TURMA, julgado em 02/10/2018, DJe 08/10/2018)

R: De acordo com o Relator, tratando-se de uma obrigação única parcelada (e não obrigação de trato sucessivo), o termo inicial do prazo prescricional é a data de vencimento da última parcela, e não a data de vencimento de cada parcela como entendeu o TJSP (2º Grau):

Precedente em análise: “Nos termos do art. 189 do CC/02, a pretensão nasce com a violação do direito, consagrando o princípio da actio nata. O direito subjetivo da reparação nasce com a lesão. Assim sendo, não há sustentação na alegação de que o termo inicial da prescrição seria a data da celebração do contrato pelo simples fato de que nele teria constado o valor total que seria pago a título de comissão de corretagem. A lesão ao direito subjetivo só se deu com o pagamento integral, com o desembolso total da prestação. Dessa forma, na demanda em que se pretende a restituição dos valores pagos parceladamente a título de comissão de corretagem, o termo inicial do prazo prescricional deve ser a data da contraprestação total (global), já que não se pode pleitear a devolução daquilo que ainda não foi pago no seu todo.

(…) No caso dos autos, como a ação foi proposta aos 14/11/2014 e o pagamento das últimas parcelas ocorreram em dezembro de 2011, tem-se que não ocorreu a prescrição dos valores pagos pela intermediação na venda.” (STJ, REsp 1724544/SP, Rel. Ministro MOURA RIBEIRO, TERCEIRA TURMA, julgado em 02/10/2018, DJe 08/10/2018)

Apesar disso, como não houve recurso da parte autora, manteve-se o entendimento do TJSP (2º Grau):

Precedente em análise: “No entanto, verifica-se que por não ter havido recurso de (…) [RAFAELA], o entendimento do Tribunal de origem de que somente as parcelas pagas no mês de dezembro de 2011 não foram atingidas pela prescrição deve ser mantido, tendo em vista o princípio da proibição da reformatio in pejus.” (STJ, REsp 1724544/SP, Rel. Ministro MOURA RIBEIRO, TERCEIRA TURMA, julgado em 02/10/2018, DJe 08/10/2018)

R: Segundo CARLOS ROBERTO GONÇALVES, quanto ao momento em que devem ser cumpridas, as obrigações classificam-se em:

| Obrigação de Execução Instantânea ou de Execução Momentânea | Obrigação de Execução Diferida | Obrigação de Trato Sucessivo (Obrigação Duradoura, de Prestação Continuada, de Execução Sucessiva ou de Execução Periódica) |

| Se consuma num só ato, sendo cumprida imediatamente após sua constituição. | Cujo cumprimento deve ser realizado também em um só ato, mas em momento futuro. | Tem o cumprimento previsto de forma sucessiva ou periódica no tempo. |

| Exemplo: Compra e venda à vista. | Exemplo: entrega, em determinada data posterior, do objeto alienado. | Exemplos: pagamento de condomínio, contrato de locação (aluguel), contrato de trabalho (remuneração), alimentos (prestação alimentícia), aposentadoria (benefício previdenciário). |

R: Vejamos a tabela a seguir elaborada de acordo com o SUPERIOR TRIBUNAL DE JUSTIÇA:

| Obrigação de Execução Instantânea ou de Execução Momentânea | Obrigação de Execução Diferida | Obrigação de Trato Sucessivo (Obrigação Duradoura, de Prestação Continuada, de Execução Sucessiva ou de Execução Periódica) |

| Da data do vencimento (v. art. 939 do CC) e, no caso de a obrigação única ter sido parcelada para pagamento, do vencimento da última parcela. | Da data do vencimento da obrigação diferida (v. art. 939 do CC) e, no caso de a obrigação única ter sido parcelada para pagamento, do vencimento da última parcela. | Da data do vencimento de cada prestação. |

| “(…) Por se tratar de obrigação única (pagamento do valor emprestado), que somente se desdobrou em prestações repetidas para facilitar o adimplemento do devedor, o termo inicial do prazo prescricional também é um só: o dia em que se tornou exigível o cumprimento integral da obrigação, isto é, o dia de pagamento da última parcela (princípio da actio nata – art. 189 do CC). [Trecho do corpo do acórdão:] De fato, na espécie, não são diversas obrigações que se renovam periodicamente, o que atrairia a prescrição de trato sucessivo, mas, como visto, é uma única obrigação, um único valor que foi emprestado ao mutuário. Logo, o termo inicial da prescrição, nessa última situação, também é um só: o dia em que se tornou exigível o cumprimento integral da obrigação, isto é, o dia de pagamento da última parcela (princípio da actio nata – art. 189 do CC) (…).” (STJ, AgInt no AREsp 1033260/RS, Rel. Ministro RICARDO VILLAS BÔAS CUEVA, TERCEIRA TURMA, julgado em 22/10/2018, DJe 26/10/2018) | “AGRAVO INTERNO NO RECURSO ESPECIAL. AÇÃO DE REPETIÇÃO DE INDÉBITO. RELAÇÃO JURÍDICA DE TRATO SUCESSIVO. DEVOLUÇÃO DE VALORES. PRESCRIÇÃO TRIENAL. ART. 206, § 3º, IV, DO CC. AGRAVO DESPROVIDO. 1. Nas relações jurídicas de trato sucessivo, quando não estiver sendo negado o próprio fundo de direito, pode o contratante, durante a vigência do contrato, a qualquer tempo, requerer a revisão de cláusula contratual que considere abusiva ou ilegal, seja com base em nulidade absoluta ou relativa. Contudo, sua pretensão condenatória de repetição do indébito terá que se sujeitar à prescrição das parcelas vencidas no período anterior à data da propositura da ação, conforme o prazo prescricional aplicável, o qual, na espécie, será de 3 (três) anos, previsto no art. 206, § 3º, IV, do CC. 2. Agravo interno desprovido.” (STJ, AgInt no REsp 1715799/MG, Rel. Ministro MARCO AURÉLIO BELLIZZE, TERCEIRA TURMA, julgado em 28/08/2018, DJe 03/09/2018)

“Nas relações jurídicas de trato sucessivo em que a fazenda publica figure como devedora, quando não tiver sido negado o próprio direito reclamado, a prescrição atinge apenas as prestações vencidas antes do quinquênio anterior a propositura da ação.” (Súmula nº 85/STJ). |

|

R: Nada obstante, o termo inicial da prescrição permanece como sendo a data de vencimento da última parcela:

Jurisprudência: “(…) O vencimento antecipado da dívida não enseja a alteração do termo inicial do prazo de prescrição, que é contado da data do vencimento da última parcela. Precedentes. (…) 4. Agravo interno desprovido.” (STJ, AgInt no REsp nº 1.408.664/PR, Rel. Ministro MARCO BUZZI, Quarta Turma, DJe 30/4/2018).

Jurisprudência: “(…) O vencimento antecipado não altera o termo inicial do prazo de prescrição para a cobrança de dívida fundada em contrato de financiamento imobiliário.” (STJ, AgRg no REsp 1.369.797/DF, Rel. Ministra MARIA ISABEL GALLOTTI, DJe 4/5/2016).

Jurisprudência: “(…) Esta Corte pacificou entendimento no sentido de que, mesmo diante do vencimento antecipado da dívida, subsiste inalterado o termo inicial do prazo de prescrição – no caso, o dia do vencimento da última parcela. (…).” (STJ, AgRg nos EDcl no AREsp nº 522.138/SP, Rel. Ministro LUIS FELIPE SALOMÃO, Quarta Turma DJe 1º/2/2016).

Jurisprudência: “O vencimento antecipado da obrigação não é capaz de alterar o termo inicial da prescrição, devendo ser preservada a data expressa no título. (…).” (STJ, AgRg no AREsp nº 721.641/PR, Rel. Ministro MOURA RIBEIRO, Terceira Turma, DJe 6/10/2015)

GONÇALVES, Carlos Roberto. Direito civil brasileiro: parte geral. São Paulo: Saraiva, 2017. vol. 1.

MARINONI, Luiz Guilherme Bittencourt. Precedentes obrigatórios. 3. ed. rev., atual. e ampl. São Paulo: Revista dos Tribunais, 2013

WAMBIER, Teresa Arruda Alvim(coord.); DIDIER JUNIOR, Fredie Souza(coord.); TALAMINI, Eduardo(coord.); DANTAS, Bruno(coord.). Breves comentários ao novo Código de Processo Civil. São Paulo: Revista dos Tribunais, 2015.

Q1º. Estratégia Carreiras Jurídicas. O termo inicial da prescrição da pretensão de restituição dos valores pagos parceladamente a título de comissão de corretagem é a data de vencimento de cada parcela individualmente.

Q1º. Falso.

RECURSO ESPECIAL

Para efeito de aplicação do final do § 3º do artigo 49 da Lei n. 11.101/2005, “bem de capital” é o bem corpóreo (móvel ou imóvel) utilizado no processo produtivo da empresa recuperanda e que não seja perecível nem consumível. (STJ, REsp 1758746/GO, Rel. Ministro MARCO AURÉLIO BELLIZZE, TERCEIRA TURMA, julgado em 25/09/2018, DJe 01/10/2018)

Órgão Julgador: Terceira Turma.

Participaram da Votação: Moura Ribeiro, Nancy Andrighi, Paulo de Tarso Sanseverino, Ricardo Villas Bôas Cueva e MARCO AURÉLIO BELLIZZE (Relator).

Votação: Unânime.

Resultado: Recurso Especial Provido.

Tribunal de Origem: TJGO.

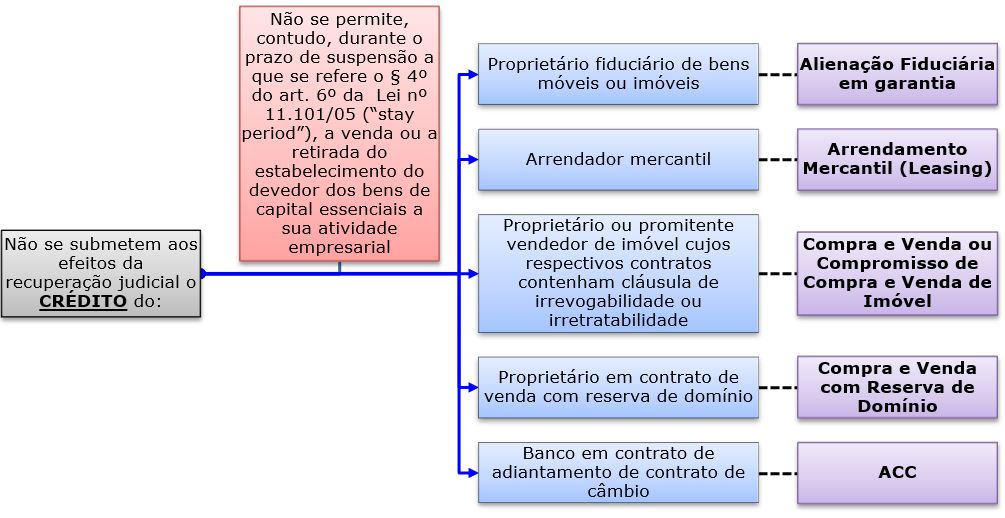

No curso de sua recuperação judicial, mais especificamente durante o stay period (art. 6º, § 4º, da Lei nº 11.101/05), a recuperanda COMÉRCIO DE INFORMÁTICA LTADA teve valores, anteriormente cedidos à instituição financeira em contrato de cessão fiduciária, bloqueados pela instituição financeira IT BANCO S/A (credor fiduciário).

Legislação: “Art. 18 da Lei nº 9.514/97. O contrato de cessão fiduciária em garantia opera a transferência ao credor da titularidade dos créditos cedidos, até a liquidação da dívida garantida, e conterá, além de outros elementos, os seguintes: (…).”

Por conta disso, a recuperanda solicitou ao Juízo a imediata liberação dos valores, atribuindo-lhes a qualidade de “bens de capital” (parte final do § 3º do art. 49 da Lei nº 11.101/05).

Legislação: “Art. 49 da Lei nº 11.101/05. Estão sujeitos à recuperação judicial todos os créditos existentes na data do pedido, ainda que não vencidos.

(…) § 3º Tratando-se de credor titular da posição de proprietário fiduciário de bens móveis ou imóveis, de arrendador mercantil (…) seu CRÉDITO não se submeterá aos efeitos da recuperação judicial e prevalecerão os direitos de propriedade sobre a coisa e as condições contratuais, observada a legislação respectiva, NÃO se permitindo, contudo, durante o prazo de suspensão a que se refere o § 4º do art. 6º desta Lei, a venda ou a retirada do estabelecimento do devedor dos BENS DE CAPITAL essenciais a sua atividade empresarial. (…).”

| Instância | Desfecho |

| 1º Grau | Acolheu o pedido da recuperanda determinando a liberação dos valores, nos termos do art. 49, § 3º, c/c art. 6º, § 4º, da Lei nº 11.101/05. |

| 2º Grau | Manteve a decisão do Juízo de 1º Grau. |

No recurso especial, IT BANCO S/A, em síntese, sustentou que foi violado o art. 49, § 3º, da Lei nº 11.101/05, pois o crédito oriundo de cessão fiduciária de recebíveis é extraconcursal, não podendo ser submetido aos efeitos da recuperação judicial ou qualquer outro óbice que impeça o exercício do direito, por não se tratar de bem de capital.

| Instância | Desfecho |

| Superior Tribunal de Justiça | Recurso Especial provido, pois o crédito dado em garantia em cessão fiduciária não pode ser considerado “bem de capital”. |

De acordo com FÁBIO ULHOA COELHO:

Doutrina: “A recuperação atinge, como regra, todos os credores existentes ao tempo da impetração do benefício.

Os credores cujos créditos se constituírem depois de o devedor ter ingressado em juízo com o pedido de recuperação judicial estão absolutamente excluídos dos efeitos deste. Quer dizer, não poderão ter os seus créditos alterados ou novados pelo Plano de Recuperação Judicial. Aliás, esses credores, por terem contribuído com a tentativa de reerguimento da empresa em crise terão seus créditos reclassificados para cima, em caso de falência (art. 67). Assim, não se sujeita aos efeitos da recuperação judicial (tais como a suspensão da execução, novação ou alteração pelo Plano aprovado em Assembleia, participação na Assembleia etc.) aquele credor cuja obrigação constituiu-se após o dia da distribuição do pedido de recuperação judicial.

Também estão excluídos dos efeitos da recuperação judicial o fiduciário, o arrendador mercantil ou o negociante de imóvel (como vendedor, compromitente vendedor ou titular de reserva de domínio) se houver cláusula de irrevogabilidade ou irretratabilidade no contrato.

Igualmente, os bancos titulares de direito decorrente de adiantamento aos exportadores (ACC) não se sujeitam aos efeitos da recuperação judicial.

Esses sujeitos excluídos dos efeitos da recuperação judicial não são minimamente atingidos pela medida, e podem continuar exercendo seus direitos reais e contratuais nos termos da lei própria.” (Fábio Ulhoa Coelho)

O art. 49 da Lei nº 11.101/05, por sua vez, assim dispõe na parte que interessa: