Beatriz Lima Nogueira

Aprovada no concurso CGE para o cargo de Auditor Estadual de Controle - Correição e Combate à Corrupção

Aprovada Concurso CGE SP: Beatriz Lima Nogueira

Olá amigos (as), tudo bem? Vamos ver como foi a prova de Analista do IBGE – Orçamento e Finanças?

Só gostaria de lembrar que vou comentar apenas as questões com possibilidade de recurso ok?

Vamos ao trabalho?

Questão 42: O Plano Plurianual (PPA), previsto na Constituição Federal, é um instrumento de planejamento cujas definições devem orientar a elaboração dos demais. Acerca do PPA, analise as seguintes proposições:

I. Pode ser associado ao conceito de planejamento estratégico do governo, por estabelecer objetivos e metas.

II. Ao contrário da LOA, a realização de audiência pública durante a sua elaboração é facultativa.

III. No âmbito municipal deve incorporar as diretrizes e as prioridades contidas no plano diretor.

IV. Os prazos para sua elaboração e execução devem ser os mesmos para todos os entes da Federação. Está correto somente o que se afirma em:

(A) I e II;

(B) I e III;

(C) II e III;

(D) I, III e IV;

(E) II, III e IV.

Gabarito: B

Sugestão: Anulação

Vamos analisar cada item:

I – Certo. O PPA é o plano de médio prazo do Governo, estabelece as diretrizes, objetivos e metas para um período de 4 anos. Portanto está correto afirmar que ele corresponde ao planejamento estratégico do governo.

II – Errado. Apesar da inviabilidade da realização de audiências públicas no âmbito da União, alguns Estados e Município já adotam o orçamento participativo, como por exemplo o Município de São Paulo e o Estado do Rio Grande do Sul.

Para reforçar essa afirmação olha só o que diz a LRF:

Art. 48, I – incentivo à participação popular e realização de audiências públicas, durante os processos de elaboração e discussão dos planos, lei de diretrizes orçamentárias e orçamentos;

III – Certo, porém fora do edital :P. Essa previsão está expressa no Estatuto das Cidades, e a lei 10.257/01 não foi exigida no edital! Só para constar olha só o texto da lei:

Art. 40, § 1o O plano diretor é parte integrante do processo de planejamento municipal, devendo o plano plurianual, as diretrizes orçamentárias e o orçamento anual incorporar as diretrizes e as prioridades nele contidas.

IV – Errado. Os prazos constantes nos ADCT da CF/88 são obrigatórios para a União, sendo que os demais entes federativos podem adotar prazos diferenciados. Por exemplo, São Paulo tem até 30/09 (três meses antes do fim do exercício financeiro) para enviar o projeto da LOA ao Legislativo.

Questão 59: Em um dado exercício, em decorrência de cenário desfavorável para a arrecadação da receita prevista no orçamento, o Poder Executivo de um ente da Federação expediu um ato que impede a emissão de novos empenhos, mantendo as dotações até que a arrecadação se recupere. Esse ato está diretamente associado ao conceito de:

(A) contingenciamento;

(B) gestão fiscal;

(C) limitação de dotação;

(D) limitação de empenho;

(E) risco fiscal.

Gabarito: A

Sugestão: Anulação

Aqui temos duas opções certas: A e D.

Olha só o que diz a LRF:

Art. 9o Se verificado, ao final de um bimestre, que a realização da receita poderá não comportar o cumprimento das metas de resultado primário ou nominal estabelecidas no Anexo de Metas Fiscais, os Poderes e o Ministério Público promoverão, por ato próprio e nos montantes necessários, nos trinta dias subseqüentes, limitação de empenho e movimentação financeira, segundo os critérios fixados pela lei de diretrizes orçamentárias.

Essa previsão é concretizada pelo decreto de contingenciamento. Percebeu?

Portanto temos duas alternativas válidas :/

Questão 60: A Lei de Responsabilidade Fiscal (LRF) atribui à LDO a fixação de critérios para limitação de empenho e movimentação financeira, porém define despesas que não podem ser objeto de limitação. Das despesas seguintes, podem ser objeto de limitação somente as:

(A) decorrentes de obrigações constitucionais;

(B) contratadas e liquidadas;

(C) inscritas em restos a pagar não processados;

(D) relativas ao pagamento do serviço da dívida;

(E) ressalvadas na lei de diretrizes orçamentárias

Gabarito: C

Sugestão: Anulação

Aqui temos uma confusão danada rsrs

Em relação à limitação de empenho, algumas despesas não podem ser contingenciadas, que ver?

LRF – Art. 8º, § 2º Não serão objeto de limitação as despesas que constituam obrigações constitucionais e legais do ente, inclusive aquelas destinadas ao pagamento do serviço da dívida, e as ressalvadas pela lei de diretrizes orçamentárias.

Portanto, essas são exceções ao contingenciamento. Você encontra as alternativas (A), (D) e (E) .

E a banca me trouxe a (C) como gabarito. Ora tanto a (B) quanto a (C) pode ser contingencia das. Portanto, tanto RAP quanto despesas liquidadas podem ser contingenciadas, desde que não estejam previstas na LDO.

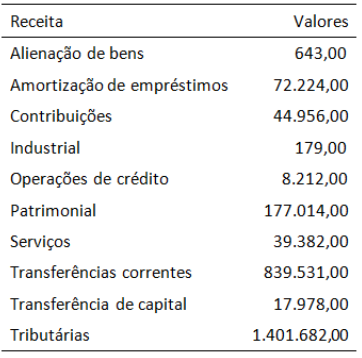

Questão 62: Os dados do Quadro VII a seguir referem-se às receitas arrecadadas no primeiro bimestre do exercício financeiro de 201x por um ente da Federação e estão expressos em milhares de reais.

Considerando as categorias econômicas da receita orçamentária, a receita corrente líquida apurada totaliza:

(A) 1.663.213,00;

(B) 2.325.730,00;

(C) 2.502.744,00;

(D) 2.510.956,00;

(E) 2.583.823,00.

Gabarito: C ou Anulação.

Vamos ver como a LRF conceitua a receita corrente líquida:

Art. 1º, IV – receita corrente líquida: somatório das receitas tributárias, de contribuições, patrimoniais, industriais, agropecuárias, de serviços, transferências correntes e outras receitas correntes, deduzidos:

a) na União, os valores transferidos aos Estados e Municípios por determinação constitucional ou legal, e as contribuições mencionadas na alínea a do inciso I e no inciso II do art. 195, e no art. 239 da Constituição;

b) nos Estados, as parcelas entregues aos Municípios por determinação constitucional;

c) na União, nos Estados e nos Municípios, a contribuição dos servidores para o custeio do seu sistema de previdência e assistência social e as receitas provenientes da compensação financeira citada no § 9º do art. 201 da Constituição.

O quadro da questão trouxe somente os valores de receitas correntes e de capital, sem apresentar nenhuma dedução.

Portanto vejo dois raciocínios:

Então é isso pessoal, todas as outras questões eu concordo com o gabarito e estavam em nosso curso.

Peço desculpas pela demora na postagem, mas o volume de trabalho é grande rsrs

Forte abraço =)

Vinícius Nascimento

@ProfVinicius

@ProfVinicius

![]() Prof Vinicius Nascimento

Prof Vinicius Nascimento