Olá, pessoal, tudo bem?

Aqui é o Fábio Dutra, professor de Direito Tributário para o Exame da OAB!

Não há dúvidas de que o seu contato com Direito Civil ou Direito Penal, por exemplo, foi muito maior do que com Direito Tributário durante a graduação. Também é indubitável que nossa disciplina representa apenas 4% da prova objetiva do Exame de Ordem.

No entanto, acredito que, partindo do nível de conhecimento que você tem hoje, dedicar-se algumas horas ao estudo do Direito Tributário pode lhe garantir alguns pontos preciosos no resultado final da prova objetiva.

Digo isso porque as questões de Direito Tributário cobradas no Exame da OAB normalmente são simples e podem ser resolvidas sem exigir conhecimento profundo da disciplina. Na maioria dos casos, não é necessário conhecer a jurisprudência dos tribunais superiores, bastando o domínio da literalidade da Constituição Federal e do Código Tributário Nacional.

Neste artigo, faremos uma análise geral da disciplina e, ao final, apontaremos os dispositivos mais relevantes das normas supracitadas.

Inicialmente, é importante ressaltar que o Direito Tributário é o ramo do Direito que integra as normas relativas à instituição, arrecadação e fiscalização de tributos.

Em termos gerais, os tributos são obrigações compulsórias, tendo como credor, via de regra, o ente federado que o institui, e como devedores os contribuintes que se enquadrem na situação prevista em lei, dando origem à obrigação de pagá-lo.

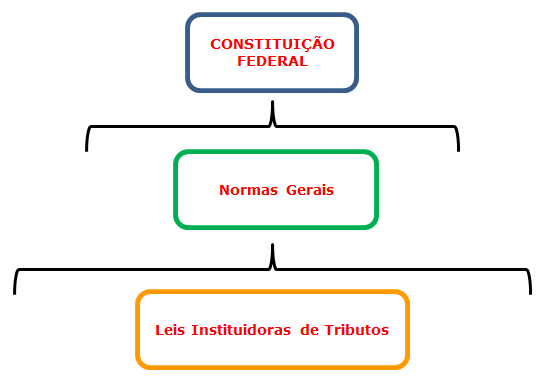

Nesse contexto, a Constituição Federal atua conferindo competência tributária aos entes federados para que eles instituam, por meio de lei, seus respectivos tributos. Assim, por exemplo, a União institui o Imposto de Renda, e os Municípios, o IPTU.

Ademais, com o objetivo de uniformizar vários aspectos relativos à instituição, fiscalização e arrecadação tributária, a CF/88 também estabelece que fica reservado à União, por meio de lei complementar, estipular normas gerais em matéria tributária. A título de exemplo, cabe à lei complementar estabelecer regras sobre decadência e prescrição tributárias.

Dessa forma, ao serem efetivamente instituídos, os entes federativos devem respeitar as normas constitucionais bem como as normas gerais, o que pode ser ilustrado pela imagem a seguir:

O estudo do Direito Tributário, basicamente, se norteará no exposto acima, acrescentando oportunamente que a própria CF/88, ao atribuir competência para instituir tributos, também pode limitar o exercício dessa competência, e é daí que surgem as conhecidas imunidades tributárias.

Para finalizar, citaremos abaixo os principais dispositivos da CF/88 e do Código Tributário Nacional (CTN) para auxiliar seus estudos:

CF/88 – Arts. 145, 146, 149, 149-A, 150, 153, 154, 155, e 156.

CTN – Arts. 3º, 7º, 16, 77 a 80, 81, 97, 100, 106, 113, 124, 142 a 146, 151, 156, 175, 185, 205 e 206.

Ficamos por aqui! Desejamos muito sucesso neste projeto desafiador, que é o Exame da OAB.

Bons estudos!

Prof. Fábio Dutra

A Prefeitura de Lençóis Paulista, cidade em São Paulo, publicou um novo edital de concurso…

Novo concurso ALE RO oferece 425 oportunidades para nível médio e superior! Foi divulgado o…

Se você tinha medo de perder alguma informação importante, não se preocupe! Aqui você confere…

Esther Dweck reforça a nomeação de mais aprovados no concurso PF! ```html Resumo da notícia…

A Prefeitura de Humberto de Campos, no Maranhão, teve o seu edital de concurso público…

A ministra da Gestão, Esther Dweck, apresentou nesta terça-feira o balanço final do último Concurso…

{kind=link}