A. Escriturar é a ação de registrar ou de anotar as contas de uma atividade empresarial. Significa lançar nos livros (instrumentos de escrituração) adequados, com base em documento hábil, as operações que o empresário realiza no desenvolvimento de suas atividades e os reflexos que delas decorrem.

B. Trata-se de uma das obrigações do empresário, com exceção do pequeno empresário, prevista no art. 1.179 do Código Civil:

Legislação: “Art. 1.179 do CC. O empresário e a sociedade empresária são obrigados a seguir um SISTEMA DE CONTABILIDADE, mecanizado ou não, com base na escrituração uniforme de seus livros, em correspondência com a documentação respectiva, e a levantar anualmente o BALANÇO PATRIMONIAL e o [BALANÇO] DE RESULTADO ECONÔMICO.

(…) § 2º É dispensado das exigências deste artigo o pequeno empresário a que se refere o art. 970.”

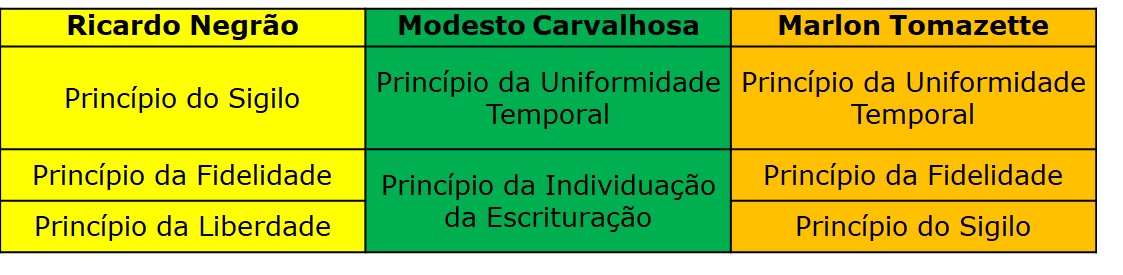

C. Quanto à pergunta, NÃO há uniformidade entre os autores a respeito dos princípios da escrituração:

D. Vamos aos seus conceitos:

Princípio da Uniformidade Temporal

Doutrina: “A escrituração empresarial é feita por meio de métodos contábeis, os quais não são iguais. Em função disso, é essencial que se mantenha a escrituração sempre pelo mesmo método contábil no correr de toda a vida da empresa, a fim de evitar confusões. Falase em uniformidade temporal porque haverá uma uniformidade de método, apesar do decurso do tempo.” (Marlon Tomazette)

Doutrina: “Todos os lançamentos da escrituração tomam por base certos documentos do empresário e devem ser fiéis a tais documentos, isto é, a escrituração deve corresponder à realidade que se apresenta.” (Marlon Tomazette)

Doutrina: “A escrituração interna do empresário goza naturalmente de um sigilo, consagrado no artigo 1.190 do Código Civil. O juiz, a princípio, só pode determinar a exibição integral dos livros e papéis de escrituração quando necessária para resolver questões relativas à sucessão, comunhão ou sociedade, administração ou gestão à conta de outrem, ou em caso de falência.” (Marlon Tomazette)

Princípio da Liberdade

De acordo com RICARDO NEGRÃO, o ordenamento jurídico brasileiro autoriza o empresário a optar por um sistema de contabilidade (mecanizado ou não) e, em regra, escolher quais livros pretende escriturar (exceção ao livro diário, que é obrigatório).

Princípio da Individuação da Escrituração

Segundo MODESTO CARVALHOSA, o lançamento contábil deve guardar fiel correspondência com o teor dos documentos que o tenham embasado. Trata-se, portanto, de outra denominação do princípio da fidelidade.

Para dicas diárias sobre Direito Empresarial:

Se gostou do material, fica o convite para dar uma olhada nos meus cursos aqui do Estratégia:

Por fim, dúvidas, sugestões ou críticas:

Abraço e bons estudos!

O Estratégia realiza semanalmente aulas, eventos, entrevistas, simulados, revisões e maratonas dos principais concursos públicos.…

Está autorizada a realização de um novo concurso público da Secretaria Municipal de Educação de…

A Prefeitura de Axixá do Tocantins realizou concurso público em 2025 com 6 vagas para…

Até esta atualização, não há edital previsto para concurso da Prefeitura de Aurora do Tocantins…

Concurso da Prefeitura de Arapoema tem movimentação recente; confira o status atualizado O concurso da…

Concurso Prefeitura de Araguacema, no Tocantins: último certame ofertou 115 vagas efetivas em 2016. Não…

{kind=link}