Olá, pessoal!

Como falei no artigo da semana passada, a NBC TA Estrutura Conceitual, norma que dispõe sobre a estrutura conceitual para trabalhos de asseguração, foi recentemente modificada.

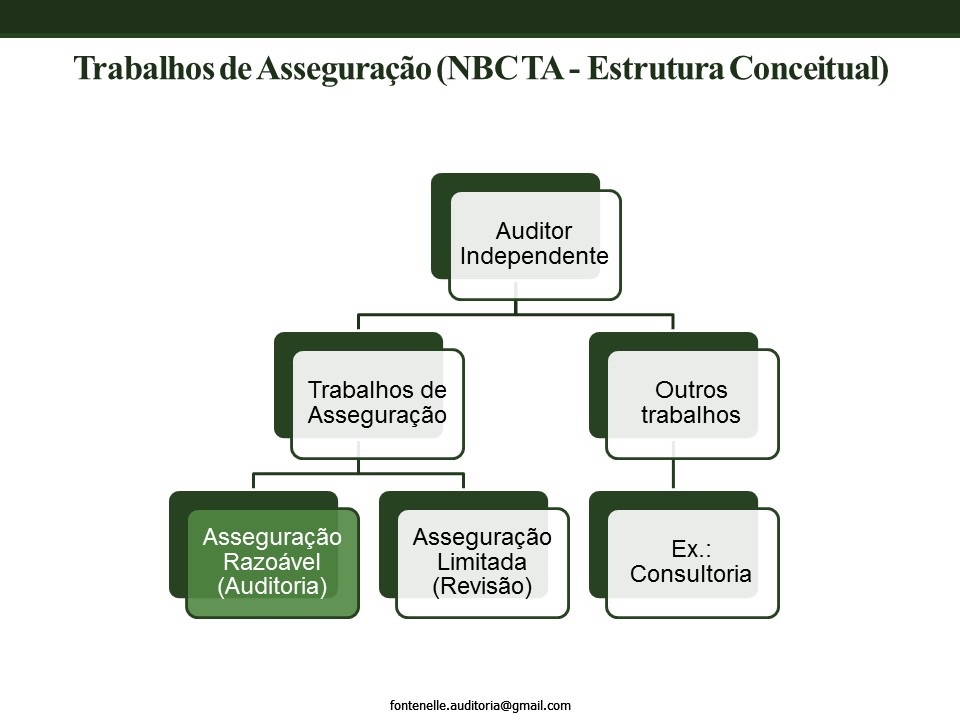

Apesar de não ser a norma mais relevante para a matéria Auditoria, a NBC TA Estrutura Conceitual é muito importante, pois é a norma que estrutura todo o trabalho do auditor independente.

Dito isso, antes de entrarmos nas principais alterações ocorridas, cabe lembrarmos dos principais pontos da NBC TA Estrutura Conceitual, pois será fundamental para o bom entendimento das modificações promovidas pelo CFC.

Segundo a NBC TA Estrutura Conceitual, existem dois tipos de trabalhos de asseguração cuja execução é permitida ao auditor independente:

- Trabalho de Asseguração Razoável: o objetivo do trabalho de asseguração razoável é reduzir o risco do trabalho de asseguração a um nível aceitavelmente baixo, considerando as circunstâncias do trabalho como base para uma forma positiva de expressão da conclusão do auditor independente. Ex.: Auditoria.

- Trabalho de Asseguração Limitada: o objetivo é o de reduzir o risco de trabalho de asseguração a um nível que seja aceitável, considerando as circunstâncias do trabalho, mas em que o risco seja maior do que no trabalho de asseguração razoável, como base para uma forma negativa de expressão da conclusão do auditor independente. Ex.: Revisão.

Cuidado! Nem todos os trabalhos executados por auditores independentes são trabalhos de asseguração. O exemplo clássico de um trabalho que o auditor independente executa, mas que não é de asseguração é a Consultoria.

Além disso, precisamos lembrar que, segunda a NBC TA Estrutura Conceitual, são elementos de trabalho de asseguração:

(a) Relação de três partes, envolvendo o auditor independente, a parte responsável e os usuários previstos.

(b) Objeto apropriado.

(c) Critérios aplicáveis.

(d) Evidências apropriadas e suficientes.

(e) Relatório de asseguração escrito no formato apropriado para trabalho de asseguração razoável ou para trabalho de asseguração limitada.

Por fim, a NBC TA Estrutura Conceitual estabelece que os trabalhos de asseguração envolvem três partes distintas:

- O auditor independente

- A parte responsável: pessoa (ou as pessoas) que é responsável pelo objeto do trabalho. Ex.: O auditor é contratado para opinar sobre as demonstrações contábeis. Quem é responsável por sua elaboração é a empresa contratante (auditada). Dessa forma, a parte responsável é a empresa.

- Os usuários previstos: pessoa, pessoas ou o grupo de pessoas para quem o auditor independente submete seu relatório de asseguração. A parte responsável pode ser um dos usuários previstos, mas não pode ser o único.

Feitas essas considerações, que são melhor explicadas na minha aula, passemos às alterações e/ou inserções ocorridas na NBC TA Estrutura Conceitual e que entrarão em vigor a partir de 01/01/2016.

A primeira alteração importante foi na própria definição de Trabalho de Asseguração. Segundo a NBC TA Estrutura Conceitual, esse tipo de trabalho é aquele por meio do qual “o auditor independente visa obter evidências apropriadas e suficientes para expressar sua conclusão, de forma a aumentar o grau de confiança dos usuários previstos sobre o resultado da mensuração ou avaliação do objeto, de acordo com os critérios que sejam aplicáveis”. Cabe lembrar que a NBC TA Estrutura Conceitual anterior não trazia a expressão “evidências apropriadas e suficientes”.

A segunda, e talvez a mais importante inserção promovida pela nova NBC TA Estrutura Conceitual foi a inclusão das definições de trabalho de atestação e trabalho direto. Embora esses tipos de trabalho não se confundam com a asseguração (que geralmente é o que nos interessa para a prova), muitas vezes a NBC TA Estrutura Conceitual é cobrada de forma literal nos editais, razão pela qual as definições a seguir devem ser levadas em consideração para não sermos pegos de surpresa.

Segundo a NBC TA Estrutura Conceitual, no trabalho de atestação, o profissional, que não seja o auditor independente, deve mensurar ou avaliar o objeto de acordo com os critérios aplicáveis. Ex.: a própria empresa mensura o seu passivo atuarial.

Já no trabalho direto, o auditor deve mensurar ou avaliar o objeto de acordo com os critérios aplicáveis. Lembrem-se de que aqui não estamos falando do auditor realizando asseguração razoável (auditoria) para emitir uma opinião sobre as demonstrações contábeis.

Uma terceira alteração ocorrida, menos importante, foi a alteração da nomenclatura de uma das características dos Critérios, segundo a NBC TA Estrutura Conceitual. O critério entendimento foi substituído por compreensibilidade, que passou a ter a seguinte definição: critérios compreensíveis resultam em informação do objeto que pode ser compreendida pelos usuários previstos.

Por fim, a NBC TA Estrutura Conceitual acrescentou um novo risco que o auditor independente influencia diretamente (além do risco de detecção, que já conhecemos), que seria o risco de mensuração ou avaliação. Prestem atenção, pois este se refere apenas ao trabalho direto, e tem a seguinte definição:

“Risco de mensuração ou avaliação – no caso de trabalho direto, o risco associado com a mensuração ou avaliação que o auditor independente fizer do objeto pelos critérios.”

Bom pessoal, as principais modificações trazidas pela NBC TA Estrutura Conceitual, a meu ver, foram essas.

Para aqueles que ainda não viram, assistam meu RESUMO DE AUDITORIA EM 1 HORA, que vocês encontram no meu canal no Youtube:

www.youtube.com/rodrigofontenelleprofauditoria